生活苦・低所得、住宅ローンが借金理由の大多数!借金がある方の生活状況アンケート調査

経済的な不況と混乱が長引く中、借金をする人が増えているそうです。一口に借金と言っても、その理由や金額、借入先などは様々。現在、借金を抱えている人は、どのような経緯で借金をしたのでしょうか?順調に返済は進んでいるのでしょうか?

債務整理弁護士相談広場で借金をお持ちの方を対象に行ったアンケート調査の結果をご紹介します。

実施 :債務整理弁護士相談広場 編集部

回答方法:Webアンケート調査

調査日時:2022年1月20日~1月25日

調査対象:[予備調査]全国の20~69歳以下の男女計3,000人 [本調査 ]2022年1月時点で借金している方522人

回答者数:273人(男性 184人 / 女性 89人)

目次[非表示]

借金理由は生活苦・低所得、住宅ローンと両極端

住宅ローン以外はネガティブな理由による借金が目立つ

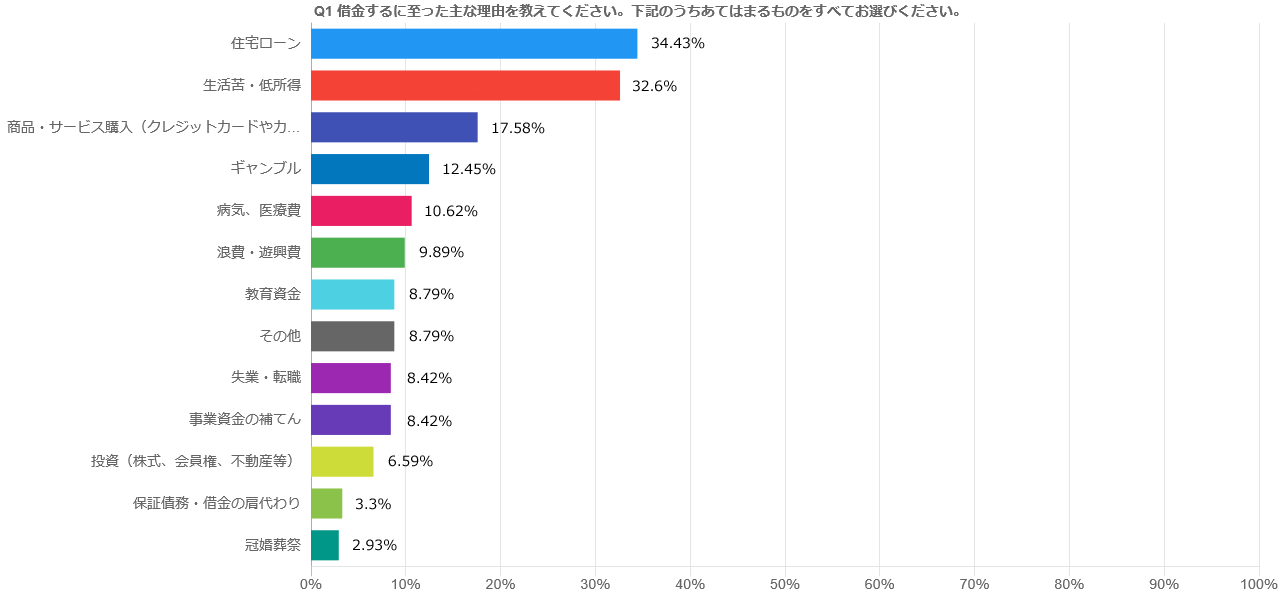

Q1:借金するに至った主な理由を教えてください

まず1つ目の質問で、借金に至った理由を質問したところ、解答として最多となったのが「住宅ローン」34.43%(94人)。

次いで「生活苦・低所得」32.6%(89人)、「商品・サービス購入(クレジットカードやカードローンの多用)」17.58%(48人)、「ギャンブル」12.45%(34人)、「浪費・遊興費」9.89%(27人)と、ネガティブな理由が続きました。

3位以下の生活に必須ではない浪費による支出をまとめると、全体に占める割合は約4割。トップの住宅ローンをわずかに上回る水準です。

住宅ローンもたしかに借金ではありますが、マイホームを購入するための一般的な手段として捉えられている傾向があり、税制優遇制度もあります。

そのため他の借金理由と比べるとややポジティブな印象が強いと言えます。

総合的に見てみると、前向きな理由とネガティブな理由による借入れに二極化していると言えるでしょう。

こちらも読まれています個人再生後に住宅ローンは組める?審査を通過するための対策とは 個人再生の事実が信用情報機関に登録されている間は、住宅ローンを組むことは困難です。では、個人再生をすると永久に住宅ローン...この記事を読む

生活苦・低所得者の生活で負担になる住居費・食費・保険代

生きていくために不可欠な住居費・食費を払うのも苦しい

では続いて、二つ目に多かった借金理由「生活苦・低所得」32.6%(89人)について、もう少し深く掘り下げていきましょう。

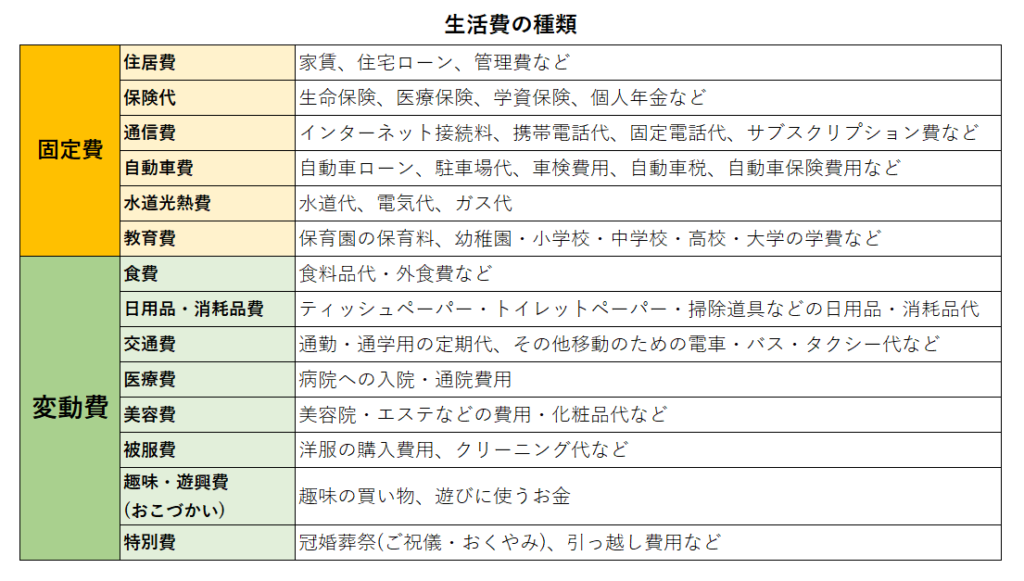

以下の生活費項目リストの中で、もっとも負担になっている生活費について質問してみました。

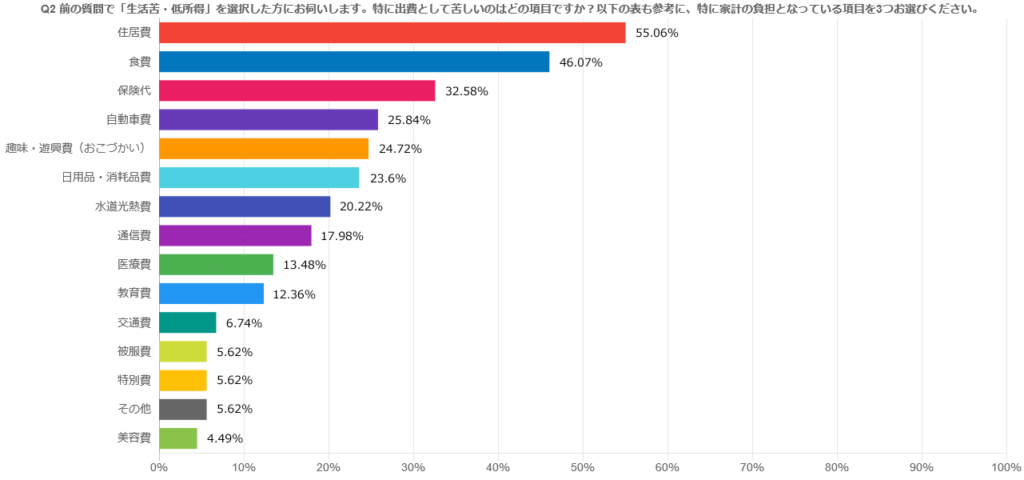

Q2 前の質問で「生活苦・低所得」を選択した方にお伺いします。特に出費として苦しいのはどの項目ですか?

アンケート調査の結果、家計に苦しい出費として最も多く上がったのは「住居費」55.06%(49人)。次いで「食費」46.07%(41人)となりました。

住居費・食費はいずれも生きていくためには欠かせない最低限の支出であり、毎月一定額の支払い発生することは避けられません。

この二つが最も大きい負担になっているということは、それだけ生活が逼迫している人が多いということでしょう。

生命保険、医療保険、学資保険などの保険代は苦しくても払う

家計の負担になる出費の3位は生命保険、医療保険、学資保険、個人年金などを含む「保険代」32.58%(29人)。

たとえ家計の負担に感じられても、長期的な人生設計のために必要な出費として、無理してでも払い続けている人は多いようです。

一方で、「趣味・遊興費」24.72%(22人)もやや上位に食い込む結果となりました。

やむを得ない出費については大幅に削減することが難しいケースもありますが「趣味・遊興費」については改善の余地があるかもしれません。

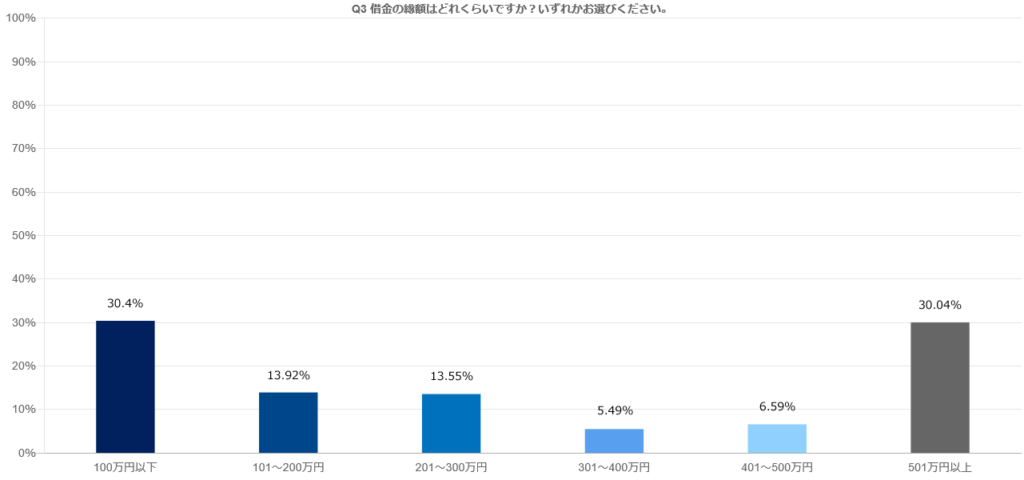

借金総額は100万円以下と501万円以上に大きく二分化

では、回答者が借りた借金は全体にどのくらいの金額が多いのでしょうか?

Q3 借金の総額はどれくらいですか?

借金総額として最も回答が多かったのが「100万円以下」30.4%(83人)。次いで「501万円以上」30.04%(82人)と、両極端な結果でした。

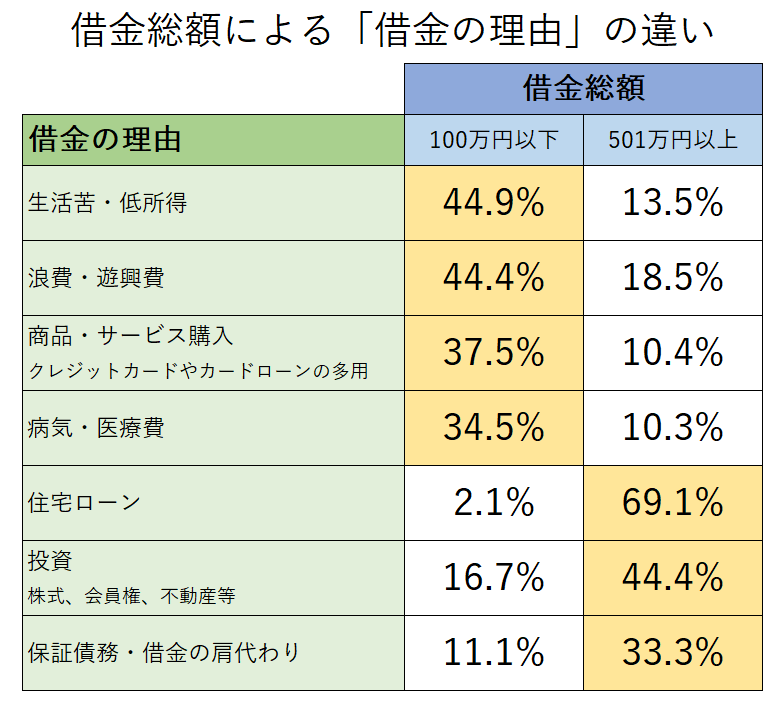

背景に借入者による「借金の目的」の違い

こうした結果には、借金100万円以下の層と501万円以上の層 双方の借金理由の違いが関係しているようです。

100万円以下の少額の借入れを行った層は「生活苦・低所得」「浪費・遊興費」「商品・サービス購入」「病気・医療費」を借金理由に上げる方が多く見られました。

こうした借金理由からは、借金総額100万円以下の方に、日常の生活費の不足を借入で補っている方が多いことが透けて見えてきます。

一方、501万円以上の高額借入れ層では、「住宅ローン」や「投資」「保証債務・借金の肩代わり」といった理由を上げる方が多い結果となりました。

借入目的そのものが購入・出費に大きな金額の動く事項であり、生活費以外の部分に資金を投入できるということは、相応に、高額借入れ層には支払い能力も高い方が多く含まれているものと考えられます。

借入額が大きくても収入が高く、安定しているのであれば、支払いの焦げ付きは発生することもなく、借金額の大きさのみでリスクは判断できません。

債務整理を行う際にも、債務者の方それぞれの経済力や借入れ目的などを総合的に考慮して、最適な手段を選択する必要があります。

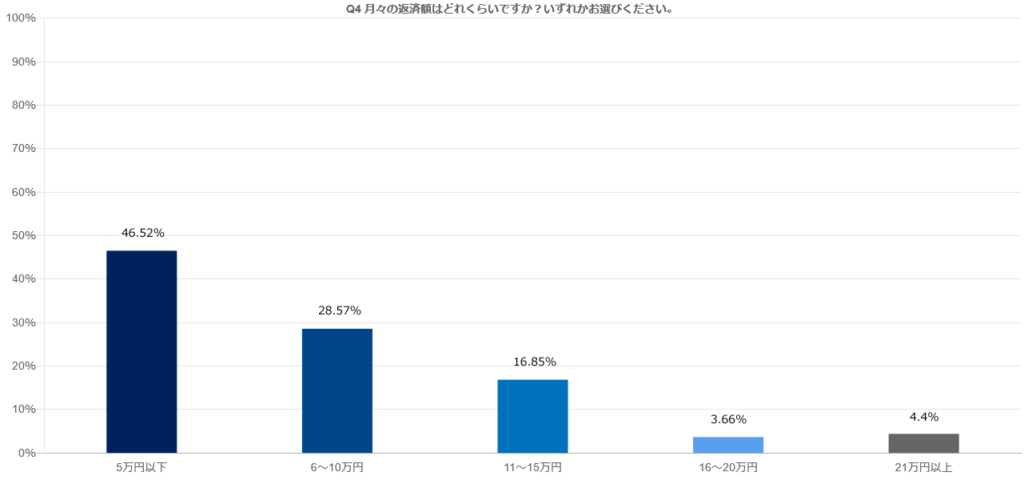

月々の借金返済額「5万円以下」が約半数

少額順に多く、右肩下がりの結果となった

借金額は少額・高額で二極化していることが判明しましたが、では毎月の返済額はどれぐらいなのでしょうか?

Q4 月々の返済額はどれくらいですか?

最多が「5万円以下」46.52%(127人)、次いで「6~10万円」28.57%(78人)。

これら2項目をあわせて、借金のある方の約75%が、月々の返済額を10万円以下に抑えていることが分かりました。

月々21万円以上の返済は全体の4.4%

今回の回答は金額が少ない順に多い結果となっており、綺麗な右肩下がりに。

「21万円以上」4.4%が「16~20万円」3.66%をわずかに上回っていますが、全体に占める割合はかなり少ないと言えます。

借金額が少額・高額で二極化していることを踏まえると、借金額が高額であっても少額ずつ返済している人の割合が多いことがわかります。

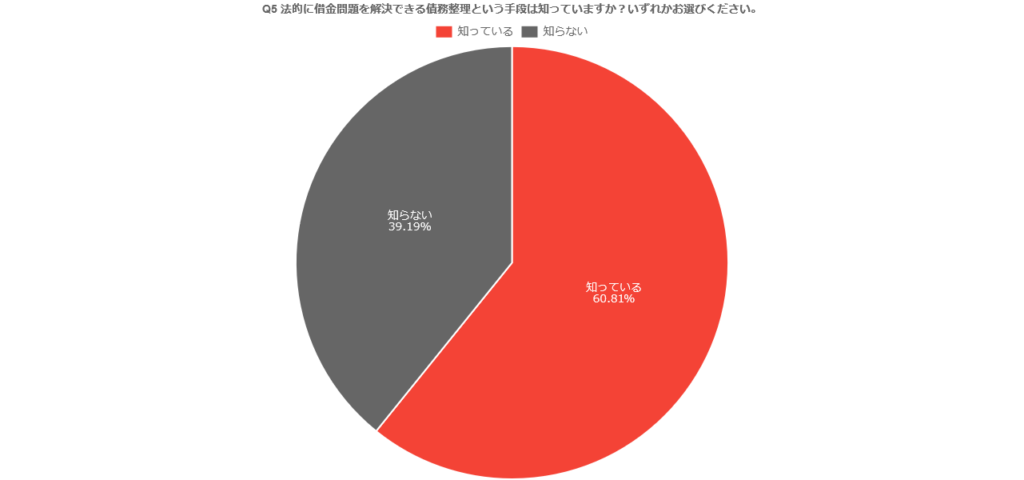

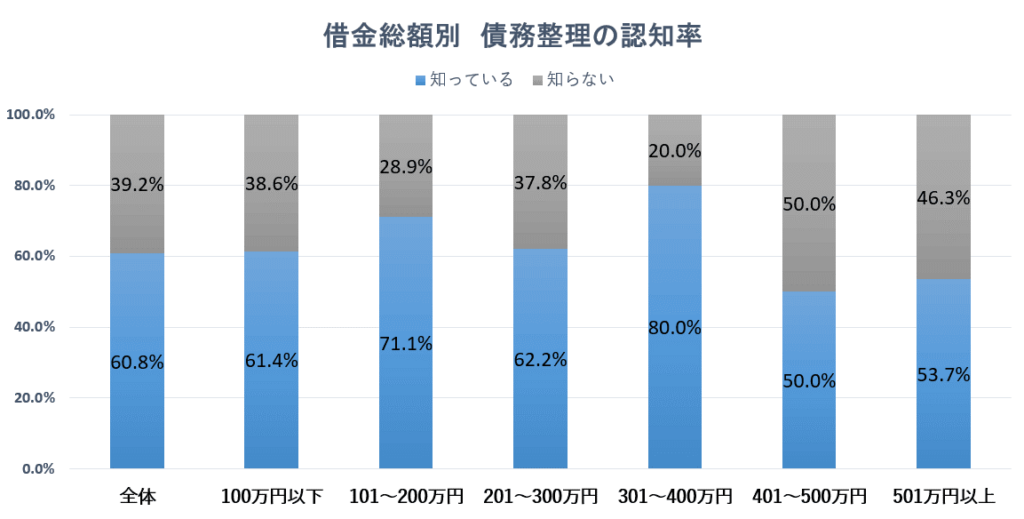

法的に借金を解決する債務整理、知っているのは約6割

借金額の大きさと債務整理の認知度は比例しない?

借金を減額する法的手続きの総称を、“債務整理”と言います。

借金額が増えるほど債務整理について知っている人が増えるのかと思いきや、そうでもないことがアンケート調査で明らかになりました。

借金総額別に詳しく見ていきましょう。

Q5 法的に借金問題を解決できる債務整理という手段は知っていますか?

まず、今回のアンケートで債務整理という手続きの存在を知っているのは借金のある方全体の60.81%となりました。

そのうち、借金総額が「400万円以下」という括りで見てみると、債務整理について知っている人は約6割~8割。

一方、「401万円以上」の高額になると、債務整理について知っている方は約5割と、400万円以下より低い値となりました。

借金総額が高額のグループにおいてより認知度が低くなるのは、借入れの理由が主に「住宅ローン」「投資」である高額借入れ層は、借金を抱えることで生活そのものが逼迫している訳ではなく、債務整理を必要としていない分、債務整理に関する知識が浸透していないことが考えられます。

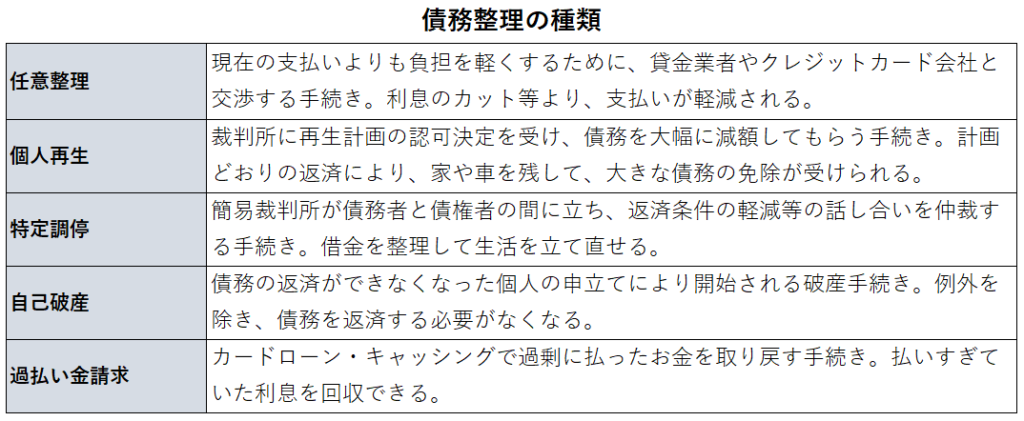

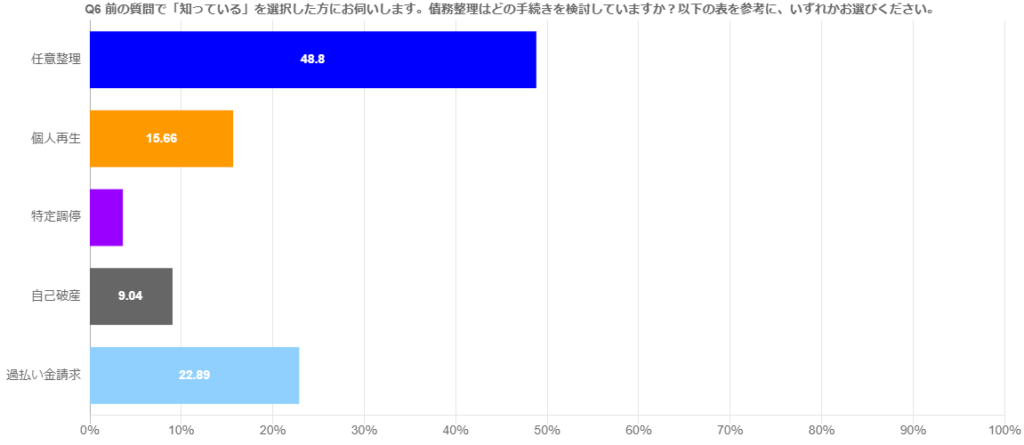

債務整理で最も検討されているのは「任意整理」

200万円以下の借金では、任意整理を半数以上が選択

債務整理は、下記の通り主に5種類の手続きに分類されます。

アンケート調査では、前の質問で「債務整理を知っている」と回答した人に対して、債務整理はどの手続きを検討しているかを尋ねました。

Q6:債務整理はどの手続きを検討していますか?

アンケートの結果、任意整理が本質問の回答者の48.8%と、最も検討されている手続きとなりました。

続いて2番目は過払い金請求の22.89%。

テレビやラジオのCMでもよく流れる名前で、知名度が高い手続きであることの結果と考えられます。

以下は個人再生が15.66%、自己破産9.04%。最も少なかったのは特定調停3.61%となりました。

こちらも読まれています債務整理とは?メリットとデメリットや仕組みについて詳しく解説 債務整理をすれば借金の悩みを解決できることはよく知られていますが、債務整理とはどのようなもので、どうして借金問題を解決で...この記事を読む

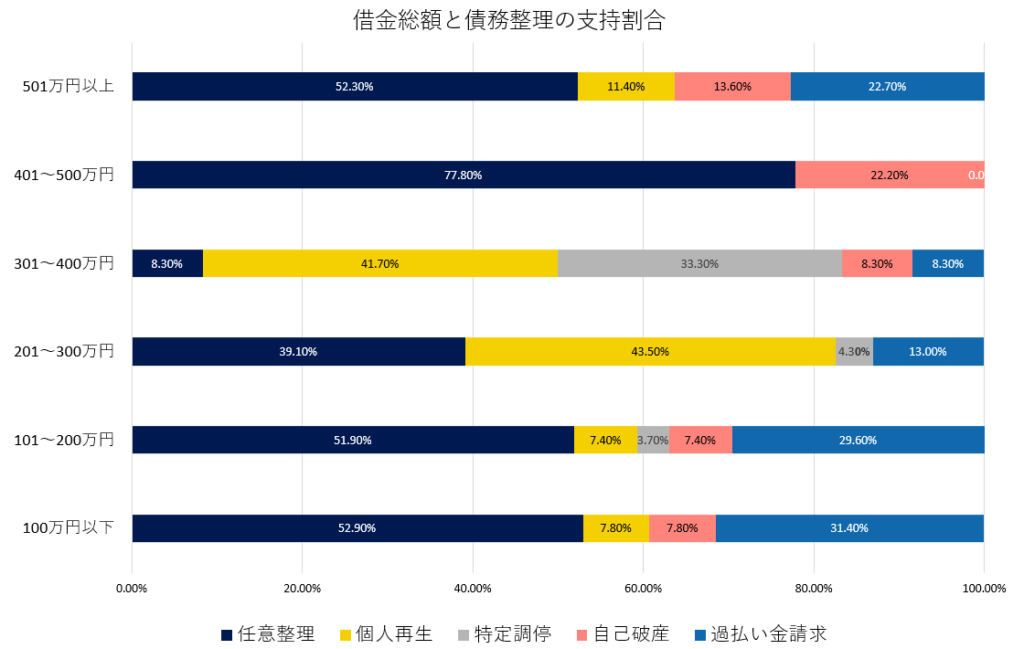

この質問で選択された債務整理方法を、借金総額の金額別で見てみましょう。

「200万円以下」では任意整理を支持する人が半数以上を占めました。

個人再生・特定調停への関心高まる301~400万円帯

一方、借金総額が「301~400万円」の層では、個人再生や特定調停など裁判所を介した法的手続きに関心が移っていることがわかりました。

任意整理のみでは返済できないかもしれない、という不安から選択されたのかもしれません。

401万円以上の高額借入者では任意整理と自己破産に支持が分かれる

高額の「401万円以上」では、任意整理と自己破産に両極化する傾向が見られました。

前述の通り、高額の借金を抱えるグループには、支払い能力が高い人も少なくありません。

その場合、社会的影響を最小限に押さえられる任意整理で返済できると判断しているものと考えられます。

一方で、経済力と借金額が比例していない(収入が少ないのに多くの借金を抱えている)回答者も含まれています。

自己破産を選択した方は、借金を減額するして支払うことを半ば諦め、支払い債務そのものをできれば自己破産により免除して欲しいという思いがあるのでしょう。

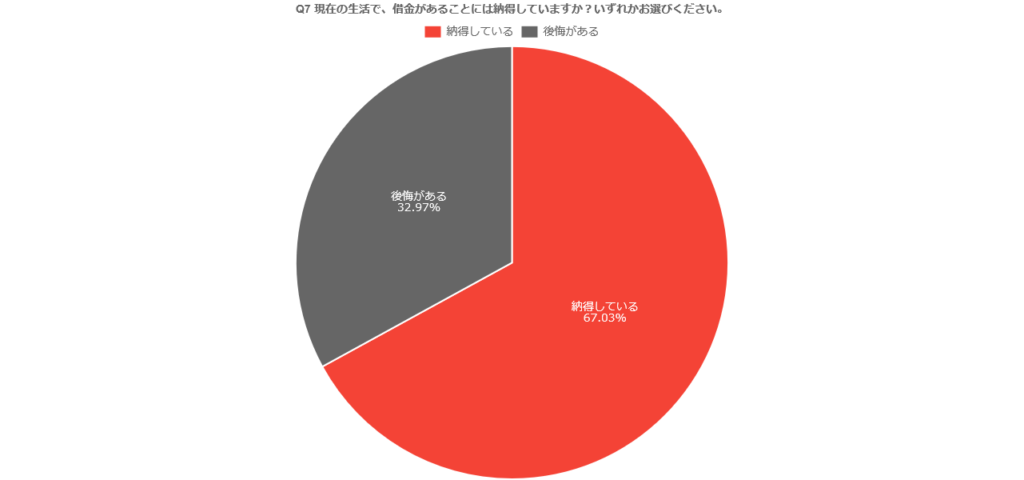

債務者の67%は「自分の借金に納得」

できることなら借金を背負いたくないと思う人が世の中ほとんどでしょう。

それでも何らかの理由により借入れをしてしまった人々は、借金について本音でどう思っているのでしょうか?

Q7 現在の生活で、借金があることには納得していますか?

「Q7:現在の生活で、借金があることには納得していますか?」という質問に対しては、全体の67.03%もの人が借金について「納得している」と回答。半数以上は後悔をしていない、という少し意外な結果となりました。

借金への納得感は借入理由を問わずケースバイケース

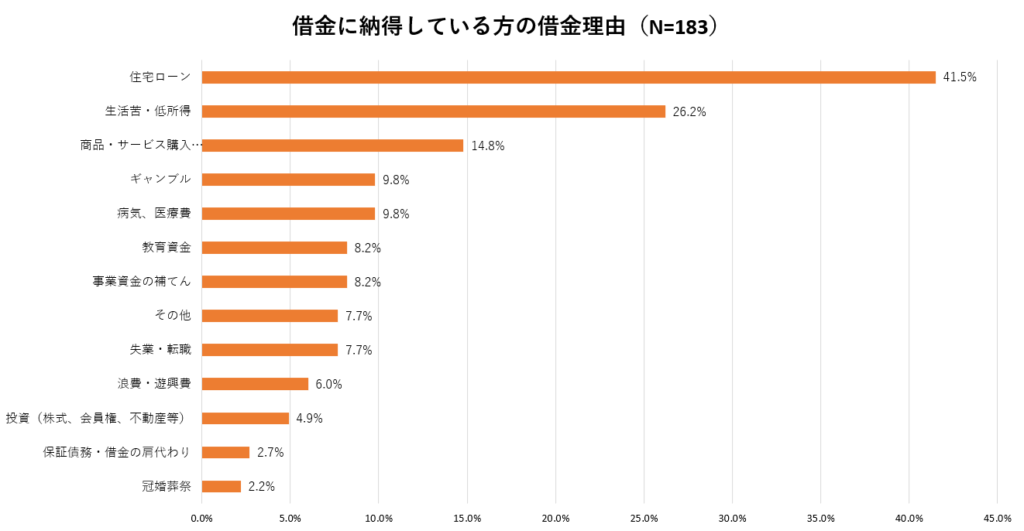

借金理由別に見ていくと、借金に納得している人の借金理由の約4割を占めていたのが「住宅ローン」41.5%(76人)。

「マイホームを得るため」という前向きな理由によるものであることが、納得感に繋がっているのでしょう。

住宅ローンについては、税制優遇制度があることも大きいかもしれません。

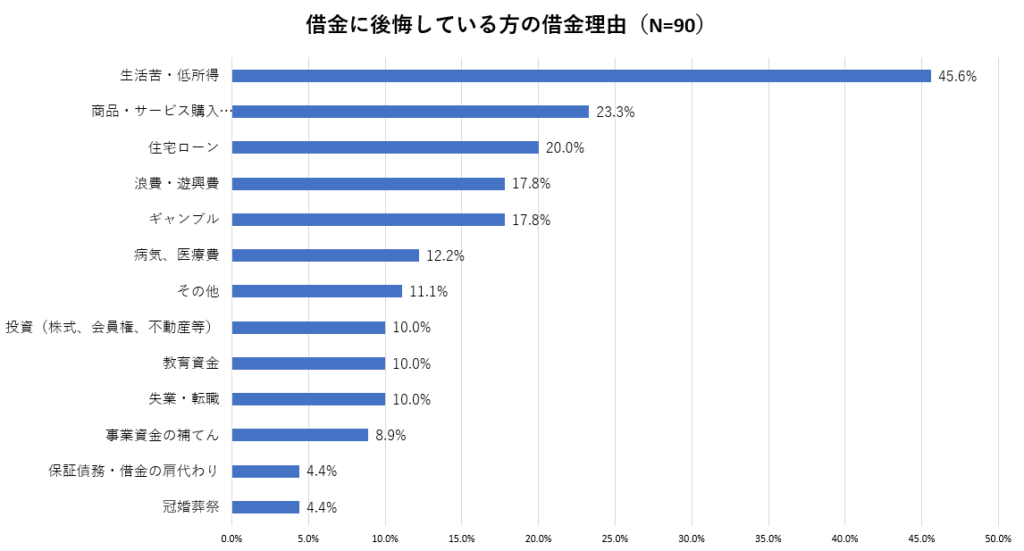

一方で、「後悔がある」と回答した方のうち、借金理由として最も多かったのが「生活苦・低所得」45.6%(41人)でした。

この場合は住宅ローンと異なり、税制優遇制度がある訳ではなければ手元にマイホームなどの資産が残る訳でもありません。

借入金は日々の生活費に消え、債務と利子だけが増えていくため、より後悔が募りやすいのかもしれません。

借金があることに納得している理由

「借金に納得している」理由としては、

・明確な目標のために前向きな借金をしたケース

・生活のために仕方なく借金をしたケース

に二極化しているのが特徴的でした。

後者は“納得”というよりは、むしろ“諦め”に近い感情と言えるでしょう。

前向きな借金をしたケース

- 不動産投資の家賃で返済しているので、こうするしかないから(埼玉県 男性 45歳)

- 奨学金だから。自分が行きたくて選んだ大学だから。(熊本県 女性 26歳)

- 自宅が老朽化して、建て替えした為(福岡県 女性 43歳)

- 自分で決めた事業を行うためだから。(鹿児島県 男性 43歳)

生活のために仕方なく借金をしたケース

- 貯金が殆ど無い状態で仕事を辞めたから。(群馬県 女性 31歳)

- 債務がかさんだのは生活するのに必要だったから。(福岡県男性61歳)

- 借金しないと生きていけない生活だから(東京都女性27歳)

- 支出以上の消費をした以上借金ができるのは仕方がないといえる(愛知県 男性 44歳)

借金があることに後悔している理由

一方、「借金に後悔している」理由は、ギャンブルや投資、そして浪費など、生活に必須ではないものが目立ちます。

- 自分の気持ち一つでしなくても良い借金をしてしまった(愛知県 男性 57歳)

- ギャンブルでできたものだから(兵庫県 男性 40歳)

- 事業資金を身内から借りてやっているが元金がなかなか減らないので(大阪府 男性 52歳)

- 楽観的すぎて返済計画が杜撰だった(長崎県 男性 49歳)

- 初心者投資で損をした(東京都 男性 38歳)

- リボ払いをしなければ良かったという後悔(東京都 女性 49歳)

避けようと思えば十分に避けられたはずなのに……と思うと、余計に後悔してしまうのかもしれません。

まとめ

- 借金するに至った主な理由は、住宅ローンまたは生活苦・低所得と両極端

- 出費として苦しく、家計の負担となっているのは住居費と食費

- 借金の総額で割合が多かったのは、100万円以下と501万円以上

- 債務者273人の内、約半数が月々の返済額は5万円以下

- 法的に借金を解決できる債務整理を知っているのは債務者273人の内、約6割

- 債務者の67%は借金があることには納得している

借金の理由は、住宅ローンや投資などポジティブな理由によるものと、生活苦・低所得やギャンブル、浪費などネガティブな理由によるものに二極化する傾向があるようです。

さらに借金の金額も少額・高額で両極端になっており、少額の場合は生活苦・低所得が、高額の場合は住宅ローンや投資などが主な原因であることも明らかとなりました。

このことから、借金の金額が大きいからといって、必ずしも生活そのものが苦しいとは言えないようです。借金が大きい分、支払い能力も高いということも考えられます。

借金は一般的にネガティブなイメージがあるかもしれませんが、明確な目標がある場合には必ずしも後悔している人ばかりではありませんでした。

やむを得ず借金をする場合は、自分の収入に見合う範囲で、返済を含めて計画的に活用することが大切。弁護士に相談して債務整理をすることも選択肢に入れて、借金とうまく付き合ってください。

債務整理に強く評判の良い弁護士事務所を探す

債務整理借金問題に悩んでいませんか?

- 複数の借入先があり、返済しきれない

- 毎月返済しても借金が減らない…

- 家族に知られずに借金を整理したい