自己破産とは?するとどうなる・デメリットとメリットを解説

自己破産は、収入や財産では返しきれなくなった借金について、裁判所に支払い義務を免除してもらう手続きです。

自己破産というと「人生が終わる」というイメージを持たれがちですが、実際には生活を立て直すための国の制度で、デメリットの多くは一時的・限定的なものです。選挙権や戸籍、家族の進学・就職に直接の影響もありません。

この記事では、自己破産とは何か・するとどうなるのか、デメリットとメリット、実際に制限されること・影響を受けないこと、そして自己破産が向いている人・向いていない人までをまとめて解説します。

目次[非表示]

自己破産とは?するとどうなるのかをわかりやすく解説

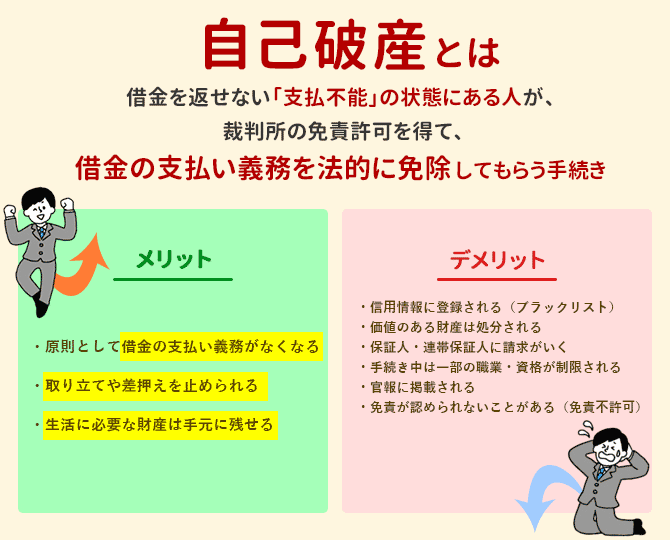

自己破産とは、借金を返せない「支払不能」の状態にある人が、裁判所の免責許可を得て、借金の支払い義務を法的に免除してもらう手続きです。利息のカットや減額ではなく、税金など一部を除いて、本人が借金を支払う責任そのものを免れられるのが大きな特徴です。

借金は原則として支払い義務が免除される(免責のしくみ)

自己破産で「免責許可決定」が確定すると、税金や養育費などの一部を除き、本人は借金を支払う責任を免れます。

一般には「借金がなくなる」と説明されますが、借金そのものが消えるわけではなく、返済の義務がなくなるという意味です。借金を減らして払い続ける任意整理・個人再生とは異なり、残りを払わなくてよくなるのは、数ある債務整理の中で自己破産だけです。

注目!

自己破産でお悩みなら弁護士に相談を!

自己破産ができるかどうかは個々の状況によって異なります。また、確実に自己破産するには個人では難しい場合が多く弁護士に依頼することでスムーズに進みます。まずはお気軽にお問い合わせください。

自己破産の大きな流れ

自己破産は、大きく次の流れで進みます。

- 裁判所に自己破産を申し立てる

- 裁判所が「破産手続開始決定」を出す

- 財産の状況に応じて「同時廃止」または「管財事件」のどちらかで手続きが進む

- 裁判所が「免責許可決定」を出す(これが確定すると、借金を支払う責任を免れる)

3番目の手続きは、処分するめぼしい財産があるかどうかで「同時廃止」と「管財事件」に分かれます。

同時廃止:財産が少ない場合(個人の多くはこちら)

処分するめぼしい財産がない場合は、財産を管理する破産管財人を選ばずに進める「同時廃止」になります。

手続きは比較的早く終わり、費用も低く抑えられます。個人の自己破産の多くはこのケースです。

管財事件:一定以上の財産があるなどの場合

一定以上の財産がある場合や、免責不許可事由がある場合などは「管財事件」になります。破産管財人が財産を調査・換金して債権者に分配するため、時間も費用もかかります。

なお、弁護士に依頼している場合などは、予納金を抑えた「少額管財」という簡略化した運用で進められることも多く、負担を軽くできます。

こちらも読まれています管財事件とは?自己破産が管財事件になるケースとならないケースの違い 自己破産が管財事件として処理されると、その費用を負担しない限り手続きは進みません。となれば、可能な限り管財事件は避けたい...この記事を読む

期間の目安は、同時廃止でスムーズに進めば数か月程度、管財事件になるとより長くかかります。

なお、自己破産で免責が確定しても、保証人の支払い義務は残り、税金など一部の借金も免除されません。こうした免除されない借金を非免責債権と言います。(詳しくは後述します。)

財産・生活への影響(残せるもの/処分されるもの)

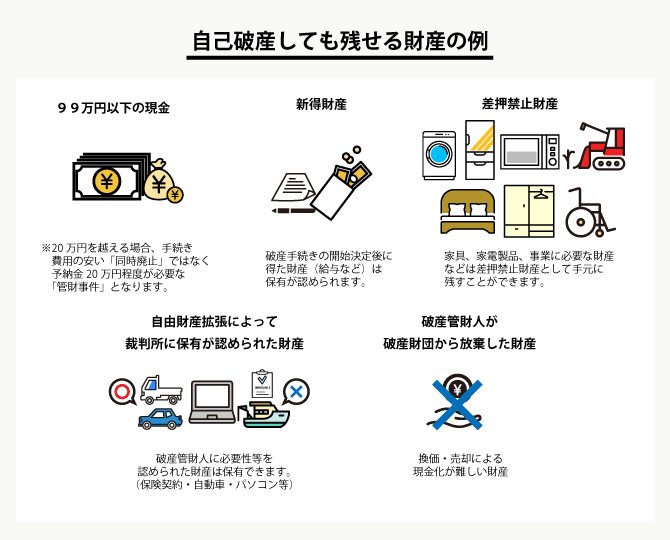

万一、自己破産しても無一文になるわけではありません。一定以上の価値がある財産は処分されますが、生活に必要な財産や99万円以下の現金などは「自由財産」として手元に残せます。

なお、ここでいう「99万円以下の現金」は手元の現金を指し、銀行の預貯金とは扱いが異なる場合があります。

それぞれの財産が処分の対象になるかは、裁判所の運用や財産の種類によっても異なりますが、実務上は「時価20万円」が一つの目安とされ、20万円を超える財産は処分の対象となる可能性が高いです。

具体的には、持ち家、査定額の高い自動車、ローン会社に所有権が残っている自動車、解約返戻金が大きい保険などが問題になりやすい一方、家具・家電といった一般的な生活必需品は差押えが禁止されており、手元に残せるのが通常です。

任意整理・個人再生との違い

借金の支払い義務そのものを免除してもらうのが自己破産、借金を減らして払い続けるのが任意整理・個人再生です。守りたい財産や収入の有無によって、適した方法が変わります。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 借金の減り方 | 将来利息をカットし元金を分割し直す(元金は大きく減らない) | 元金を大幅に減額(5分の1程度まで減るケースもある) | 原則すべて免除 |

| 財産の処分 | なし | 残せることがある(持ち家は住宅ローン特則あり) | 価値ある財産は処分 |

| 返済の継続 | 3~5年で返済 | 原則3~5年で返済 | 返済不要 |

| 向いている人 | 安定収入があり利息負担が重い人 | 家を残したい・収入がある人 | 返済の見込みが立たない人 |

過払い金がある場合は自己破産より先に確認を

過去に消費者金融などから長く借入れと返済を続けてきた人は、利息を払い過ぎている「過払い金」が発生していることがあります。

過払い金が残っている借金を上回る場合は、取り戻したお金で借金を清算でき、自己破産をせずに済む可能性もあります。そのため、自己破産を検討する前に、まず過払い金の有無を確認しておくのがおすすめです。

過払い金を取り戻す権利には期限があり、最後の取引(最後の返済や借入れ)から原則10年が目安です。

すでに自己破産した後でも、この期限内であれば請求できる場合があります。過払い金があるかどうかは個人では判断しづらいため、弁護士に確認するとよいでしょう。

こちらも読まれています過払い金とは?対象になる人・いくら戻るかと請求の注意点を解説 過払い金請求は、利息制限法の上限金利を超えて支払ったお金を貸金業者などから返してもらう法律で認められた権利です。借金返済...この記事を読む

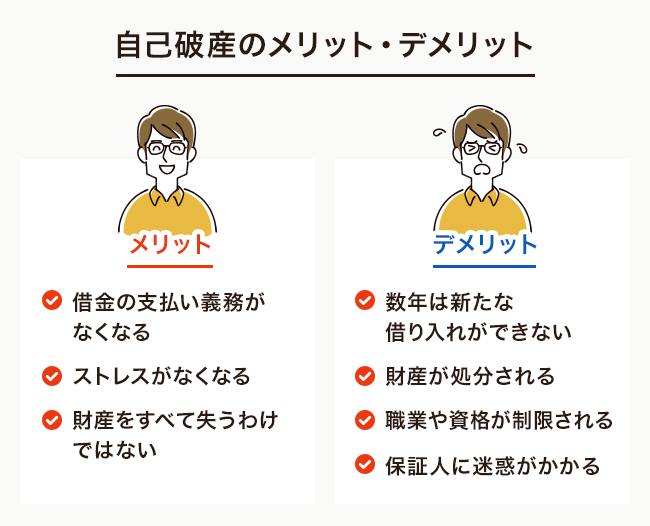

自己破産の主なデメリット

自己破産には信用情報への登録や財産の処分といったデメリットがありますが、その多くは一時的なもの、または対象が限られたものです。順に見ていきます。

- 信用情報に登録される(ブラックリスト)

- 価値のある財産は処分される

- 保証人・連帯保証人に請求がいく

- 手続き中は一部の職業・資格が制限される

- 官報に掲載される

- 免責が認められないことがある(免責不許可)

信用情報に登録される(ブラックリスト)

自己破産すると事故情報が信用情報機関に登録され、一定期間は新たな借入れやクレジットカードの作成が難しくなります。いわゆる「ブラックリスト」の状態です。

ただし永久に残るわけではなく、事故情報はおおむね5~7年で抹消されることが多いとされています(登録される期間や起算点は信用情報機関ごとに異なります)。

情報が抹消されれば再び借入れやカードを利用できる可能性は戻りますが、その後も各社の審査によるため、必ず通るとは限りません。

こちらも読まれていますブラックリストとは?載る条件・いつまで残るか・確認方法をわかりやすく解説 ブラックリストとは、延滞や債務整理などの金融事故によって、信用情報機関に事故情報(異動)が登録された状態のこと。ローンや...この記事を読む

引っ越し、賃貸物件の入居審査に影響するケースも

また、信販系の保証会社を利用する賃貸物件では、自己破産後しばらくは入居審査に影響することがあります。

一方、保証会社を使わない物件や、信販系以外の保証会社を使う物件であれば、影響を受けにくいといえます。

いま住んでいる家賃を滞りなく払っていれば、自己破産を理由に直ちに退去を求められることも基本的にありません。

こちらも読まれています自己破産すると賃貸アパートから追い出される? アパートやマンションなど賃貸物件に住んでいる方が自己破産をした場合でも、自己破産のみが理由で賃貸契約が解除されることはあ...この記事を読む

価値のある財産は処分される

価値のある財産は処分の対象になります。持ち家は処分の対象となるのが通常ですが、自動車はローンの状況や査定額、所有権留保(ローン会社が所有権を持つ契約)の有無によって扱いが変わります。

対象になりやすいのは、不動産、査定額のつく自動車、解約返戻金が大きい生命保険・学資保険などです。

先ほど触れたとおり、時価20万円が一つの目安とされ、20万円を超える財産は処分の対象になりやすくなります。生活必需品である家具・家電などは残せるのが通常です。

こちらも読まれています自由財産とは?自己破産しても残しておける5つの財産 自己破産には保有や処分が自由に認められている自由財産があります。自由財産として認められているのは大きく5つ。今回はこの5...この記事を読む

自動車は査定額が低く、通勤や生活上の事情によっては残せることも

自動車は、ローンを完済していて査定額が低い場合(初度登録から年数が経っている国産車などが一つの目安)は、そのまま残せることもあります。

通勤に必要といった事情が考慮されるケースもあり、扱いは状況によって変わります。

こちらも読まれています自己破産で車を手元に残しておく方法はある?生活に必須であれば可能性あり 自己破産をするとほとんどの財産を手放す必要がありますが、車の扱いはどうなるのでしょうか?地域によっては車も生活必需品にな...この記事を読む

持ち家を残すには個人再生も検討を

持ち家をどうしても残したい場合は、自己破産ではなく個人再生(住宅ローン特則)も検討の余地があります。

なお、持ち家が処分の対象になった場合でも、決定後すぐに退去を求められるわけではなく、引っ越し先を探すための猶予が認められるのが一般的です。

持ち家を手放す場合の同居家族への影響や新居探しについては、次の記事もあわせて参考になります。

こちらも読まれています自己破産すると家族はどうなる?同居家族・親への影響と迷惑をかけない方法 生活を立て直すために自己破産を検討したとき、家族へどんな影響があるのか不安になりますよね。別居している家族や生計を別にし...この記事を読む

保証人・連帯保証人に請求がいく

自己破産しても、保証人・連帯保証人の保証債務は残ります。そのため、本人が免責を受けても、債権者は保証人に対して残額の支払いを請求できます。

額が大きい場合は保証人自身も返済しきれず、連鎖して債務整理が必要になることもあります。自己破産を検討する段階で、できるだけ早く保証人に事情を伝えておくことが大切です。

手続き中は一部の職業・資格が制限される

自己破産の手続き中は、警備員や士業など一部の職業・資格に就けない制限があります。

ただしこの制限は手続きの間だけで、対象もこうした特定の職業・資格に限られるため、一般の公務員であれば自己破産によって制限を受けることはありません。

具体的にどの職業が対象になるかは、次章「自己破産によって制限されること」で一覧にまとめています。

官報に掲載される

自己破産すると、住所・氏名が国の機関紙である「官報」に掲載されます。

官報は載っても目にする人はごく限定的

とはいえ、官報を日常的に確認している一般の人はほとんどいません。

現在の官報はオンラインの官報発行サイトに掲載され、直近90日間は無料で閲覧できますが、破産のような個人に関する記事は、テキスト検索が難しい形にされたうえ、90日を過ぎると閲覧・ダウンロードができなくなる措置がとられています。

そのため、勤務先や知人に知られる可能性は高くはないものの、ゼロとはいえません。不安な場合は、弁護士に相談しておくと安心です。

免責が認められないことがある(免責不許可)

免責不許可事由とは、免責を認めるのが適切でないとして法律で定められた事情のことです。

借金の理由や自己破産手続き時の対応が免責不許可事由に該当すると、原則として免責は認められず、自己破産の手続きをとっても借金は残ってしまいます。

どのような事情が免責不許可事由にあたるかは、破産法252条に定められています。

破産法 第二百五十二条

裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

一 債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。

二 破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

三 特定の債権者に対する債務について、当該債権者に特別の利益を与える目的又は他の債権者を害する目的で、担保の供与又は債務の消滅に関する行為であって、債務者の義務に属せず、又はその方法若しくは時期が債務者の義務に属しないものをしたこと。

四 浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

五 破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。

六 業務及び財産の状況に関する帳簿、書類その他の物件を隠滅し、偽造し、又は変造したこと。

七 虚偽の債権者名簿(第二百四十八条第五項の規定により債権者名簿とみなされる債権者一覧表を含む。次条第一項第六号において同じ。)を提出したこと。

八 破産手続において裁判所が行う調査において、説明を拒み、又は虚偽の説明をしたこと。

九 不正の手段により、破産管財人、保全管理人、破産管財人代理又は保全管理人代理の職務を妨害したこと。

十 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。

イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

ロ 民事再生法(平成十一年法律第二百二十五号)第二百三十九条第一項に規定する給与所得者等再生における再生計画が遂行されたこと 当該再生計画認可の決定の確定の日

ハ 民事再生法第二百三十五条第一項(同法第二百四十四条において準用する場合を含む。)に規定する免責の決定が確定したこと 当該免責の決定に係る再生計画認可の決定の確定の日

十一 第四十条第一項第一号、第四十一条又は第二百五十条第二項に規定する義務その他この法律に定める義務に違反したこと。

条文だけでは分かりにくいため、実務で問題になりやすい典型例を見ていきます。

財産を隠す・壊すなどした場合

自己破産では、自分の財産をすべて裁判所に申告し、換価して債権者に配当する必要があります。それにもかかわらず、財産を意図的に隠したり壊したりして債権者の利益を害そうとする行為は、免責不許可事由にあたります。

クレジットカードの現金化など

申立て直前に、クレジットカードのショッピング枠を現金化するような行為があった場合も、免責が認められにくくなります。現金化では、手元に入る現金よりも増える債務のほうが大きく、すべての債権者の利益に反するため、免責不許可事由にあたると判断されます。

特定の債権者だけに返済した場合(偏頗弁済)

本来、債権者は債権額に応じて平等に配当を受けます。それにもかかわらず、申立て直前に特定の債権者だけに返済すると、ほかの債権者が受け取れたはずの配当を奪うことになります。こうした偏頗弁済を意図的に行うと、免責不許可事由にあたります。

ギャンブルや浪費が原因の借金

借金の原因がギャンブルや投機などの射幸行為、過度の浪費にある場合も、免責不許可事由にあたると考えられています。こうした原因による借金まで常に免責してしまうと、債権者の利益が一方的に犠牲になりかねないためです。

嘘や詐欺的な借入れ・虚偽の申告

このほか、詐欺的な手段で借入れをしていた場合や、裁判所に提出する書類に虚偽の内容を記載した場合なども、免責不許可事由にあたる可能性があります。手続きでは正直に説明することが大切です。

誠実な対応で裁量免責が認められることも

ただし、免責不許可事由に該当しても、必ず免責されないわけではありません。

事実の悪質性や手続きへの協力の程度などをふまえ、裁判官の判断で免責を認める「裁量免責」(破産法252条2項)が認められるケースもあります。反省し、嘘をつかず誠実に手続きへ協力することが重要です。

自己破産によって制限されること

自己破産で実際に制限されるのは、特定の職業・資格、手続き中の一部の行動、そして一部の借金だけです。「何でもできなくなる」わけではありません。

制限される職業・資格の具体例

制限の対象になるのは、法律で「破産手続開始決定を受けて復権していない人は就けない(資格を登録・更新できない)」と定められている職業・資格です。主なものを区分ごとに整理すると、次のとおりです。

| 区分 | 主な職業・資格の例 |

|---|---|

| 士業・専門資格 | 弁護士、司法書士、行政書士、税理士、公認会計士、弁理士、土地家屋調査士、不動産鑑定士、宅地建物取引士(宅建士)、公証人など |

| 他人の財産・金銭を扱う職業 | 証券会社の外務員、生命保険募集人、貸金業者、質屋、警備員、旅行業務取扱管理者、商品取引所の会員など |

| 役員 | 公的な法人の役員・委員(地方公共団体情報システム機構や地方公共団体金融機構の役員、商工会議所・信用金庫など団体の役員、公正取引委員会・教育委員会・国家公安委員会の委員、日本銀行の役員など) |

| その他(許認可が必要な職業) | 建設業者、廃棄物処理業者、風俗営業の管理者、競馬の調教師・騎手など |

なお、株式会社の取締役などは、破産そのものが欠格事由になるわけではありません。ただし、破産手続開始決定によって会社との委任関係がいったん終了するため、形式上はいったん退任となります。その後、改めて選任されれば再び就任できます。

制限されるのは手続き中だけ(いつ解除される?)

これらの制限がかかるのは、主に破産手続開始決定のあとから「復権」(制限が解けて元の状態に戻ること)までの間だけです。通常は、免責許可決定が確定すれば復権し、制限は解除されます。

期間の目安は数か月程度ですが、免責が認められなかった場合などは長引くこともあります。

なお、すでに制限対象の職業・資格に就いている人は、資格の登録や勤務先の規程に影響が出ることもあるため、申立て前に弁護士へ確認しておくと安心です。

一般の公務員は制限の対象外

よく誤解されますが、一般の公務員という身分だけで自己破産による職業制限を受けることはありません。制限の対象は、前掲の表にある特定の職業・資格に限られます。

手続き中は引っ越し・長期の旅行などに制限がかかる場合がある

財産が多く「管財事件」になった場合は、手続き中、裁判所の許可なく引っ越しや長期の旅行ができず、郵便物が破産管財人に転送されます。

一方、処分する財産が少なく「同時廃止事件」で進む多くのケースでは、こうした行動制限は基本的にありません。

自己破産でも免除されない借金(非免責債権)

自己破産で免責が認められても、次のような借金は対象外です。これらは「非免責債権」と呼ばれ、手続き後も支払う必要があります。

- 税金・社会保険料(住民税、国民健康保険料、年金保険料など)

- 養育費や婚姻費用など、家族の扶養に関する支払い

- 罰金・科料・追徴金など

- わざと(悪意で)他人に損害を与えた場合の損害賠償

- 故意または重大な過失で人の生命・身体を傷つけた場合の損害賠償

このほか、破産者が知りながら債権者名簿に記載しなかった借金や、個人事業主における従業員の給料・預り金なども非免責債権にあたります。

つまり、自己破産ですべての支払いから解放されるわけではなく、これらは免責後も残ります。

非免責債権は、破産法253条に定められています。

免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。ただし、次に掲げる請求権については、この限りでない。

一 租税等の請求権(共助対象外国租税の請求権を除く。)

二 破産者が悪意で加えた不法行為に基づく損害賠償請求権

三 破産者が故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権(前号に掲げる請求権を除く。)

四 次に掲げる義務に係る請求権

イ 民法第七百五十二条の規定による夫婦間の協力及び扶助の義務

ロ 民法第七百六十条の規定による婚姻から生ずる費用の分担の義務

ハ 民法第七百六十六条(同法第七百四十九条、第七百七十一条及び第七百八十八条において準用する場合を含む。)の規定による子の監護に関する義務

ニ 民法第八百七十七条から第八百八十条までの規定による扶養の義務

ホ イからニまでに掲げる義務に類する義務であって、契約に基づくもの

五 雇用関係に基づいて生じた使用人の請求権及び使用人の預り金の返還請求権

六 破産者が知りながら債権者名簿に記載しなかった請求権(当該破産者について破産手続開始の決定があったことを知っていた者の有する請求権を除く。)

七 罰金等の請求権

自己破産の影響を受けないこと

「人生が終わる」「家族や子どもに一生影響する」といったイメージの多くは誤解です。

まず、自己破産後にできること・できないことを一覧で確認したうえで、特に誤解されやすい点を解説します。

| 項目 | 自己破産後の扱い |

|---|---|

| 仕事を続ける | ○ 続けられる(一部の資格職のみ手続き中に制限) |

| 選挙権・立候補 | ○ 失わない |

| 戸籍・住民票 | ○ 記載されない |

| 結婚する | ○ できる |

| 家族の財産・口座 | ○ 影響しない(実質本人の財産を除く) |

| 公的年金・生活保護 | ○ 受け取れる |

| 銀行口座の開設・利用 | ○ 原則として持てる・使える(ただし借入先銀行の口座は凍結・相殺されることがある) |

| 賃貸住宅 | △ 信販系の保証会社を使う物件は審査に影響することがある/保証会社の種類により異なる |

| スマホ本体の分割購入 | × おおむね5~7年は難しい(通話契約自体は可能) |

| 新たな借入れ・クレジットカード | × おおむね5~7年は審査に通りにくい |

| 他人の保証人・連帯保証人になる | × 信用審査があるため一定期間は難しい |

| 再度の自己破産 | △ 前回の免責確定などから7年以内は免責不許可事由になり、認められにくい |

- 選挙権・被選挙権は失わない

- 戸籍・住民票には記載されない

- 家族の財産や子どもの進学・就職に直接影響しない

- 公的年金は受け取れる(差押禁止財産)

- 生活保護は引き続き受けられる

- 自己破産後に得た収入は自由に使える

選挙権・被選挙権は失わない

自己破産しても、選挙で投票する権利(選挙権)も立候補する権利(被選挙権)も失いません。選挙権は経済状況によって左右されるものではないため、自己破産が影響することはありません。

戸籍・住民票には記載されない

自己破産した事実が戸籍や住民票に記載されることはありません。

そのため、役所の窓口で自己破産の過去を他人に知られることもありません。

家族の財産や子どもの進学・就職に直接影響しない

自己破産は本人の手続きであり、家族名義の財産が処分されたり、子どもの進学・就職・結婚に法的な不利益が生じたりすることはありません。

ただし、家族が借金の保証人になっている場合は、保証人として自己破産した本人に代わって請求を受けます。

また、地方裁判所によっては同居家族名義の通帳などの提出を求める運用もあり、名義が家族でも実質的に本人の財産と判断されるものは、財産隠しとみなされ、手続き上問題になることがあります。

このように自己破産の仕組み上、家族に直接的に影響を及ぼす効力はないものの、自己破産を申し立てた本人と家族が同居している・経済面での結び付きが強い場合は、差し押さえ等により家族の生活に影響が出る可能性がゼロとは言えません。

そのため、自己破産をする際は、あらかじめ家族に事情を話しておくと安心です。

公的年金は受け取れる(差押禁止財産)

国民年金や厚生年金などの公的年金は「差押禁止財産」であり、自己破産しても受け取れます。

ただし、個人年金型の保険は解約返戻金が大きいと処分の対象になることがあり、公的年金とは扱いが異なります。

また、年金が口座に振り込まれた後、多額の残高として残っている場合は、預貯金として財産調査の対象になることがあります。

生活保護は引き続き受けられる

自己破産をしても、生活保護の受給資格を失うことはありません。

生活保護は生活に困った人の最低限度の暮らしを支える制度で、借金の有無や自己破産とは切り離して判断されます。むしろ、借金の返済に生活保護費を充てることは認められないため、生活保護を受ける(受ける予定の)人は、自己破産で借金を整理しておくことが前提になる場合もあります。

自己破産後に得た収入は自由に使える

自己破産で処分の対象になるのは、破産手続開始決定の時点で持っていた財産です。その後に働いて得た給与などの収入が没収されることはありません。

「財産をすべて持っていかれる」という不安からくる誤解で、手続き後は、得た収入をもとに生活を立て直していけます。

自己破産のメリット

自己破産の最大の価値は、返せない借金から解放され、生活を立て直せることにあります。主なメリットは次の3つです。

原則として借金の支払い義務がなくなる

免責が確定すれば、原則として借金を支払う責任を免れます(税金などの非免責債権を除く)。どれだけ多額でも対象になるため、返済の見込みが立たない人にとって、生活を立て直す有力な方法になります。

取り立てや差押えを止められる

自己破産を弁護士に依頼し、債権者に「受任通知」が送られると、貸金業者からの直接の取り立て・督促は原則として止まります。さらに手続きが進むと、給与や預金の差押え(強制執行)も止められることがあります。ただし、止まる時点や方法は同時廃止か管財事件かといった事件の種類によって異なり、税金の滞納による差押えは自己破産でも当然には止まりません。それでも、多くのケースで取り立てや差押えの不安を軽くできます。

ヤミ金からの取り立てが続く場合は弁護士や警察に相談を

ただし、違法な貸付を行う「闇金(ヤミ金)業者」は、自己破産の手続き後もしつこく取り立てを続けてくることがあります。そもそも、闇金からの借入れは法律上返済する義務のないお金です。執拗な取り立てがある場合は、一人で抱え込まず、依頼している弁護士や警察に相談してください。

生活に必要な財産は手元に残せる

自由財産の制度により、生活に必要な家具・家電や99万円以下の現金などは手元に残せます。自己破産後の生活が立ち行かなくなることのないよう配慮されています。

ここまで見てきた自己破産のメリットとデメリットを、早見表にまとめます。

| 自己破産のメリット | 自己破産のデメリット |

|---|---|

| 原則すべての借金の支払い義務がなくなる | 信用情報に登録され、一定期間は借入れ・カードが難しい(おおむね5~7年で抹消) |

| 弁護士への依頼で取り立て・督促が止まる | 価値のある財産(持ち家・車など)は処分される |

| 差押え(強制執行)も止められることがある | 保証人・連帯保証人に請求がいく |

| 生活に必要な財産や99万円以下の現金は残せる | 手続き中だけ一部の職業・資格に就けない |

自己破産が向いている人

自己破産が向いているのは、返済の見込みが立たず、守るべき高額財産が少ない人です。次の条件に当てはまるほど、自己破産が適した選択肢になります。

収入や財産では借金を返しきれない人(支払不能)

収入や財産を充てても借金を返しきれない「支払不能」の状態にある人は、自己破産の基本的な対象です。返済の見込みが客観的に立たないことが出発点になります。

たとえば、生活保護を受けている(受けることになった)人、病気や失業などで収入が途絶えた人、毎月返済はしていても借入限度額から抜け出せず借金が減らない人などは、支払不能に近い状態といえます。

なお、自己破産の出発点となる「支払不能」は、破産法15条に定められています。本人が「返済が苦しい」と感じているだけでは足りず、裁判所など第三者から見ても返済できない状態だとわかることが必要です。

債務者が支払不能にあるときは、裁判所は、第三十条第一項の規定に基づき、申立てにより、決定で、破産手続を開始する。

2 債務者が支払を停止したときは、支払不能にあるものと推定する。

安定した返済原資がなく、減額しても払い続けられない人

任意整理や個人再生は「返済額を減らして払い続ける」ことが前提です。

安定した収入がなく返済を継続できない人は、払い続ける必要のない自己破産が現実的です。

手放して困る高額財産(持ち家など)が特にない人

守りたい高額な財産が少ない人ほど、財産処分というデメリットの影響は小さくなります。

持ち家や高価な車を持っていない場合、自己破産の負担は軽くなります。

借金の理由が浪費・ギャンブル中心ではない人

借金の原因が生活費や医療費、教育費などで、浪費やギャンブルが中心ではない人は、免責が認められない理由(免責不許可事由)に当たりにくく、自己破産の手続きも比較的スムーズに進みやすい傾向があります。

自己破産が向いていない・他の方法が向く人

守りたい財産がある人や、安定した収入で返済を続けられる人は、自己破産以外の方法が向くことがあります。

持ち家を残したい人

持ち家を残したい人は、自己破産より個人再生が向いています。個人再生の住宅ローン特則を使えば、住宅ローンだけは払い続けて家を残しつつ、その他の借金を大幅に減らせる場合があります。

こちらも読まれています個人再生とは?条件・流れ・費用とメリット・5つのデメリットを解説 個人再生(自己再生)は、住宅ローン特則を使えばマイホームを残したまま借金を大幅に減らせる債務整理の方法です。ただし利用で...この記事を読む

任意整理が向くケース

安定した収入があり、将来利息のカットと分割の組み直しで毎月の返済を無理なく続けられる人は、任意整理が向いています。財産は処分されず、対象とする借金を選べるため、家族や保証人への影響も抑えやすい方法です。

こちらも読まれています任意整理とは?債務整理との違いやメリット・デメリット、よくある質問まとめ 借金整理の方法について調べると、普段聞きなれない言葉がたくさん出てきます。今回は「債務整理」と「任意整理」はどう違うのか...この記事を読む

自己破産するのに特に注意が必要なケース

自己破産が使えないわけではないものの、進め方に注意が必要なケースもあります。

次のいずれかに当てはまる場合は、申立て前に弁護士に相談しておくと安心です。

連帯保証人に高額の負担が及ぶ場合

自己破産で本人が免責されても、保証人や連帯保証人の支払い義務まで消えるわけではなく、残った分は債権者から保証人へ一括で請求されるのが一般的です。

親や配偶者などが高額の連帯保証人になっている場合は、その人に大きな負担が移るため、保証人のついた借金を対象から外せる任意整理など、他の方法も含めて慎重に検討する必要があります。

こちらも読まれています債務整理と自己破産の違いとは?どっちを選ぶべきか選択基準を比較 自己破産は、裁判所を通じて借金の返済義務を免除してもらう手続きです。任意整理・個人再生・自己破産をまとめて「債務整理」と...この記事を読む

資格制限のある職業に就いている・近く就く予定がある場合

自己破産の手続き中は、警備員や生命保険募集人、士業など一部の職業・資格に就けなくなります。

制限されるのは手続きの間だけで復権すれば元に戻りますが、いまこうした職業に就いている人や近く就く予定がある人は、その期間の業務や資格の登録に影響が出ることがあります。

こちらも読まれています自己破産するとなれない職業がある?職業制限と復権までの期間 自己破産をすると、特定の職業に就けなくなる“職業制限”があることをご存知ですか?と言っても、ずっと働けないままではありま...この記事を読む

免責不許可事由が重い場合

浪費やギャンブルが借金の中心だと管財事件になりやすく、手続きの負担が増えます。裁量免責で認められるケースもありますが、進め方には注意が必要です。

自己破産手続きの流れ

自己破産手続きを行う際のおおまかな流れは、次のとおりです。

各種窓口や弁護士への相談・依頼

まずは各種窓口や弁護士事務所などに相談してみましょう。相談することで、自己破産のメリット・デメリットや条件・費用などを知ることができます。

相談窓口には法テラスや弁護士会のほか、債務整理の無料相談を行っている法律事務所に直接相談することも可能です。

自己破産をすることに決めたら、弁護士に依頼して手続きを進めてもらいましょう。自己破産は地方裁判所で行う手続きで、代理人として手続き全体を任せられるのは弁護士です。

依頼した弁護士は、あなたの代理人として裁判所や債権者とのやり取りを行います。依頼の際には、委任契約書や委任状などの書類を作成し、費用や期間などの条件を確認します。

こちらも読まれています借金の無料相談はどこがいい?債務整理の相談窓口10選と失敗しない選び方 今回の記事では、債務整理を無料で相談できる相談窓口10選を紹介します。これら10の相談窓口では、借金問題の解決・債務整理...この記事を読む

受任・受任通知(取り立て・督促が止まる)

依頼を受けた弁護士は、債務者の代理人として、債権者に対して受任通知を送付します。受任通知とは、債務者が弁護士に依頼したことを債権者に知らせる書類です。

受任通知が届いた債権者は、債務者本人ではなく弁護士と連絡を取ることになります。つまり、本人宛てに直接届いていた取り立てや督促は、受任通知の送付によって原則として止まります。

債権調査

弁護士は、自己破産手続きを進める準備として、債務者の借金の状況を調査します。これを債権調査といいます。債権調査では、次のような情報を集めます。

- 借金の種類(カードローン・消費者金融・クレジットカード・銀行・ヤミ金・親族・友人など)

- 借金の残高(利息・遅延損害金・手数料・保証料なども含む)

- 借金の期限(返済期日・利息制限法上の期限・消滅時効上の期限)

- 借金の担保(不動産・自動車・預貯金・給与・保険金など)

- 借金の保証人(連帯保証人・一般保証人)

債権調査では、本人から提供された情報だけでなく、債権者からも情報を取り寄せます。

また、信用情報機関からも情報を確認します。信用情報機関とは、個人や企業の信用情報(借入れ履歴や返済状況など)を集めて管理する機関です。信用情報機関から情報を確認することで、忘れていた借金が見つかることもあります。

申立書の作成

債権調査で借金および財産の状況を把握したうえで、裁判所に提出する自己破産の申立書を作成します。必要書類は管轄の地方裁判所ごとに異なりますが、一般的に必要とされるものには次のようなものがあります。

- 破産手続開始・免責許可申立書

- 陳述書

- 債権者一覧表

- 財産目録

- 家計の状況

- 住民票

- 戸籍謄本または抄本

- 給与明細書(写し)

- 源泉徴収票(写し)または課税証明書

- 生活保護・年金等の受給証明書(写し)

- 退職金計算書

- 通帳(写し)

- 生命保険証書、解約返戻金計算書

- 車検証

- (不動産がある場合)不動産登記事項証明書、ローン残高証明書など

裁判所が用意するフォーマットで作成するものや、市区町村の窓口で発行してもらうものなど、書類の種類は多岐にわたります。借金や収入・財産の状況、返済に充てられる財産がないことを確認するため、多くの資料の提出が求められます。

破産手続開始決定(同時廃止・管財事件に分かれる)

申立書や添付書類がそろったら、弁護士が裁判所に提出します。これを自己破産の申立てといいます。

申立てを受け、要件を満たすと、裁判所は破産手続開始決定を出します。破産手続開始決定が出されると、次のような効果が生じます。

- 債権者は本人に対して取り立てや督促ができなくなります。

- 債権者は本人の財産を差し押さえることができなくなります。

- 本人は自由に財産を処分することができなくなります。

申立てが同時廃止事件になるか管財事件になるかで、その後の手続きは大きく変わります。両者の違いは、破産管財人が選任されるかどうかです。次のような場合は、破産管財人が選任される管財事件になります。

- 免責不許可事由がある

- 33万円以上の現金、または20万円以上の財産がある

- 個人事業主・法人の代表者の自己破産である

つまり、債権者への配当に充てられる財産がある場合は管財事件になります。逆に、これらに当てはまらず、配当できる財産も今後の支払いの見込みもないことが明らかな場合は、破産管財人を選任せず、同時廃止事件となります。

なお、弁護士に依頼すると、予納金を抑えた「少額管財」で進められることが多く、費用の負担を軽くできます。

こちらも読まれています自営業者・個人事業主は自己破産できる?生活への影響と事業継続の可能性 自営業を営む中で、多額の借金を抱え返済が困難になった場合、自己破産を検討する方も多いでしょう。本記事では、自営業者や個人...この記事を読む

管財事件の手続きの流れ

管財事件になった場合は、次のような流れで進みます。

- 破産管財人との面談:破産管財人が、財産や借金の詳細を聞き取ります。必要に応じて債権者への連絡や調査も行います。

- 財産の管理・換価:破産管財人が財産を管理し、売却や処分を行います。ただし、生活必需品や仕事に必要な道具などは除かれます。

- 債権者集会:破産管財人が債権者を集めて開催します。債権者名簿や財産目録の確認、分配方法の決定などが行われます。

- 分配:売却・処分で得たお金を、決められた方法や割合で債権者に分配します。分配後、残った借金は免除されます。

同時廃止事件の場合

同時廃止事件の場合は、破産管財人が選任されず、書類審査を経て次の免責審尋へ移ります。

免責審尋

免責審尋とは、裁判所が本人に対して行う審問(質問)です。免責審尋では、次のような内容が裁判官から質問されます。

- 氏名・住所・本籍などの基本情報

- 申立内容に相違ないかの確認

- 免責不許可事由がないかなどの確認

免責審尋では、正直に答えることが大切です。虚偽の答弁や不誠実な態度は、免責不許可事由になることがあります。

なお、免責審尋の手続きは、同時廃止で進んだ場合は省略されることもあります

免責許可決定

免責審尋が終わると、裁判所は免責許可決定を出します。免責許可決定とは、借金の支払い義務の免除を裁判所が許可することです。免責許可決定が出され、確定すると、税金など一部を除いて、借金を支払う責任を免れます。

申立てから免責許可決定までの期間の目安は、同時廃止事件で約2~3か月、管財事件で約4か月~です。ただし、個々の事情や裁判所の混み具合によって前後します。

自己破産の手続きは複雑で、時間もかかります。生じるメリット・デメリットもよく理解しておく必要があるため、自己破産を考えている場合は弁護士に相談するのがおすすめです。

こちらも読まれています自己破産手続きを弁護士に依頼|メリットや流れを紹介 自己破産の実際の手続き方法と流れを知ることで、今どの程度進んだかを簡単に理解できるようになります。正しい理解がないと専門...この記事を読む

自己破産にかかる費用

自己破産にかかる費用は、手続きの種類によって変わります。裁判所に納める実費と弁護士費用を合わせた、おおまかな目安は次のとおりです。

| 手続きの種類 | 実費(予納金など) | 弁護士費用 |

|---|---|---|

| 同時廃止事件 | 1~3万円 | 20万~40万円 |

| 少額管財事件 | 20万円~ | 30万~50万円 |

| 管財事件 | 50万円~ | 50万~80万円 |

金額はあくまで目安で、弁護士費用は事務所によって異なります。分割払いに対応している事務所も多くあります。

費用が払えないときは

手元にまとまったお金がなくても、自己破産をあきらめる必要はありません。

収入や資産が一定以下であれば、法テラス(日本司法支援センター)の民事法律扶助を利用し、弁護士費用の立替えや分割での支払いを使える場合があります。

まずは弁護士に、費用の見通しと支払い方法もあわせて相談するとよいでしょう。

こちらも読まれています自己破産の費用相場は20~50万円程度で依頼する弁護士によって異なります 自己破産を弁護士に依頼した場合の相場は、弁護士費用の自由化に伴い、振れ幅が大きなものとなっています。とはいえ、もっとも重...この記事を読む

自己破産に関するよくある質問

自己破産の手続きは自分でもできる?

自己破産の手続き自体は本人でもできますが、おすすめはできません。

自己破産は必要書類が多く手続きも複雑で、本人申立ては書類の不備を疑われやすく、財産が少なくても同時廃止が認められにくい運用の裁判所もあります。

弁護士に依頼すれば、書類の準備から裁判所とのやり取りまで任せられ、見通しも立てやすくなります。

弁護士と司法書士はどちらに依頼すべき?

自己破産の依頼先として弁護士と司法書士の大きな違いは代理権の範囲です。

自己破産は地方裁判所で行う手続きで、代理人として手続き全体を任せられるのは弁護士だけです。

司法書士は、認定司法書士であっても自己破産の代理人にはなれず、書類作成を手伝う範囲にとどまるため、裁判所とのやり取りは本人が行う必要があります。

費用は司法書士のほうが安く見えることもありますが、管財事件になると、弁護士なら予納金を抑えた少額管財を使えるぶん、総額では弁護士のほうが安く済むケースもあります。

手続き全体を任せて確実に進めたい場合は弁護士が安心です。

親が自己破産すると子どもに影響する?

親が自己破産しても、子ども本人の信用情報や財産に直接の影響はありません。

子どもの進学・就職や戸籍に記録が残ることはなく、子ども名義の財産・口座やクレジットカードもそのまま使えます。

ただし、親自身の信用や財産の変化を通じて生活面で影響が出ることはあります。

たとえば、子どもが親の借金の連帯保証人になっている場合は子どもに請求が向かい、奨学金で親が保証人になっている場合は保証人の変更を求められることがあります。

自己破産は勤め先にバレる?

原則として、自己破産を自分から勤め先に申告する必要はありません。

官報には掲載されますが、一般の会社が確認していることはまずなく、そこから知られる可能性は高くありません。

また、自己破産を理由に解雇することは法律的に認められておらず、仮に解雇されれば不当解雇として争えます。

ただし、警備員や士業など職業制限のある仕事に就いている場合や、勤務先からの借入れがある場合は申告が必要になり、結果として知られることになります。

また、勤務先からの借入れを隠して返済を続けると、偏頗弁済とみなされ免責不許可事由になるおそれがあります。

まとめ

自己破産は、返せなくなった借金の支払い義務を免除してもらい、生活を立て直すための制度です。

信用情報への登録や財産の処分といったデメリットはありますが、その多くは一時的なもの、または対象が限られたもので、「人生が終わる」ようなことはありません。選挙権や戸籍、家族や子どもの将来に法的な影響が及ぶこともありません。

一方で、保証人への請求や非免責債権など、事前に知っておくべき点もあります。

自己破産は借金苦からの再出発に有効な手段ですが、誰にとっても最善とは限らず、借金問題の最適な解決方法は借金額・収入・守りたい財産によって変わります。

大切なのは、思い込みで判断せず、自分の状況に正しく当てはめて選ぶことです。

借金問題は弁護士へ相談を

自分にどの方法が合うかは、状況を整理してみないと判断が難しいものです。

自己破産を含む債務整理全体を見渡せる弁護士に相談すれば、状況に合った解決策を検討しやすくなります。借金の悩みを一人で抱え込まず、まずは弁護士に相談してみましょう。

債務整理に強く評判の良い弁護士事務所を探す

債務整理借金問題に悩んでいませんか?

- 複数の借入先があり、返済しきれない

- 毎月返済しても借金が減らない…

- 家族に知られずに借金を整理したい