債務整理と自己破産の違いとは?どっちを選ぶべきか選択基準を比較

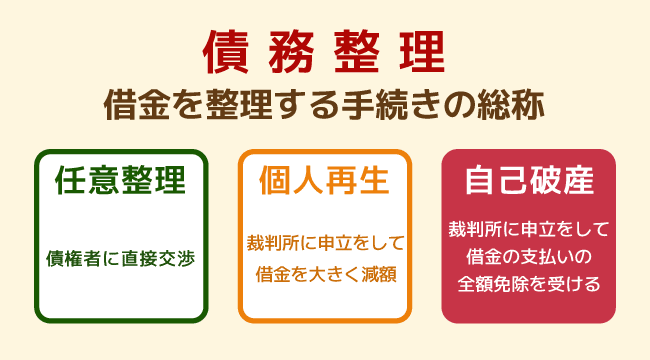

自己破産は、裁判所を通じて借金の返済義務を免除してもらう手続きです。任意整理・個人再生・自己破産をまとめて「債務整理」と呼び、自己破産はそのなかで最も強力に借金を減らせる選択肢にあたります。

この記事では債務整理と自己破産の違い・関係性と、自己破産と任意整理・個人再生を含めた債務整理方法の選び方などをわかりやすく解説していきます。

目次[非表示]

債務整理と自己破産の違い

借金の整理を考え始めたとき、最初に押さえておきたいのが「債務整理」と「自己破産」の関係です。

両者を並べて比べる方は多いものの、実際には対等な選択肢ではありません。

債務整理は借金を整理する手続きの総称で、そのなかに任意整理・個人再生・自己破産があります。

つまり自己破産は債務整理の一種であり、「債務整理か自己破産か」ではなく「債務整理という枠のなかで、自己破産を選ぶかどうか」が正しい問いの立て方です。

| 任意整理 | 自己破産 | |

|---|---|---|

| 裁判所 | 介さない | 介する |

| 借金の減り方 | 交渉により利息をカットして減額 | 原則として全額免除 |

| 財産 | 手放さなくてよい | 一定額を超える財産は処分 |

| 向いている人 | 減額すれば返済を続けられる人 | 返済の見込みが立たない人 |

任意整理は裁判所を介さず交渉で利息をカットして減額する手続き

任意整理は、弁護士が貸金業者と直接交渉し、将来の利息や遅延損害金をカットし、残債を3年から5年の分割払いにすることで、毎月の返済額を軽くする手続きです。

裁判所を通さないため手続きが比較的簡単で、整理する借金を自分で選べるのが特徴です。

ただし、減らせるのは利息が中心で、元本は原則として残ります。

交渉で利息等をカットした減額後の金額をおおむね3年から5年で返していける収入のある人に向いた方法です。

こちらも読まれています任意整理とは?債務整理との違いやメリット・デメリット、よくある質問まとめ 借金整理の方法について調べると、普段聞きなれない言葉がたくさん出てきます。今回は「債務整理」と「任意整理」はどう違うのか...この記事を読む

自己破産は返済が免除される手続き

自己破産は、裁判所に申し立てて免責の許可を受けることで、借金の返済義務そのものが免除される手続きです。

免責の効力は破産法253条に定められており、許可が確定すれば、原則としてすべての借金の支払い義務がなくなります(破産法253条)。

任意整理との最も大きな違いは、借金が「減る」のではなく「なくなる」点です。

一方で、整理する借金を選べない、一定額を超える財産は手放す必要があるなど、強力な効果と引き換えの制約もあります。

こちらも読まれています自己破産とは?するとどうなる・デメリットとメリットを解説 自己破産は、収入や財産では返しきれなくなった借金について、裁判所に支払い義務を免除してもらう手続きです。「人生が終わる」...この記事を読む

債務整理と自己破産はどちらを選ぶべき?

- 選ぶ基準は借金額と返済の見込み

- 返済を続けられるなら任意整理が向いている

- 返済の見込みが立たないなら自己破産を検討する

- 家を残して大きく減らしたいなら個人再生という選択肢

- 実際にはどの債務整理が多く使われているか

債務整理の手続き方法3つの中からどれかを選ぶ基準は、借金の額と「減額することで返済を継続できるか」です。

返済を継続できるなら任意整理、見込みが立たないなら自己破産、持ち家を残しつつ借金を大きく減らしたいなら個人再生が目安になります。

選ぶ基準は借金額と返済の見込み

どの手続きが向いているかは、借金の総額と、減額したあとに返済を続けられる収入があるかで大きく変わります。

おおまかな目安は次のとおりです。

| 手続き | 借金額の目安 | 向いている人 |

|---|---|---|

| 任意整理 | おおむね100万円以下 | 減額すれば返済を続けられる人 |

| 個人再生 | 住宅ローン以外で大きい | 家を残しつつ大幅に減らしたい人 |

| 自己破産 | 返済能力を超える | 返済の見込みが立たない人 |

返済を続けられるなら任意整理が向いている

任意整理は交渉による利息のカットが中心で、元本は原則として残ります。

そのため「借入額が大きくてもう支払えない」という人には向かず、数十万円から100万円以下程度で、減額すれば返済を続けられる人に適した方法です。

過払い金で完済できるケースもある

債務整理では、手続きの最初の段階で正確な残債を把握するため、過去の取引履歴をもとに利息制限法の上限金利で利息を計算し直す「引き直し計算」を行うことがあります。

かつて利息制限法の上限を超える金利(グレーゾーン金利)で借りていた場合、この計算で払い過ぎた利息(過払い金)が確認されることがあります。

過払い金が残っている借金を上回るほど多ければ、相殺して借入金を完済でき、上回った分が手元に戻ってくるケースもあります。

グレーゾーン金利が撤廃されたのは2010年6月の貸金業法改正で、過払い金が発生するのは、おもにそれより前から長期間借り入れを続けていた場合です。

返済の見込みが立たないなら自己破産を検討する

収入が途絶えている、減額しても返済額が大きすぎるなど、返済の見込みが立たない場合は自己破産が選択肢になります。

借金が原則として全額免除される一方、整理する借金を選べず、一定額を超える財産は処分の対象になります。

持ち家などの財産がある場合は、免除される利点と手放す財産を比べて判断する必要があります。

家を残して大きく減らしたいなら個人再生という選択肢

家を手放したくないが借金を大きく減らしたい場合は、個人再生という方法もあります。

裁判所に再生計画を認めてもらうことで借金を大幅に圧縮でき、住宅ローン特則を使えば家を残せる可能性があります。

借入総額が5,000万円以下(住宅ローンを除く)であることなどの条件があります。

仕組みやデメリットは専用の解説記事で確認できます。

こちらも読まれています個人再生とは?条件・流れ・費用とメリット・5つのデメリットを解説 個人再生(自己再生)は、住宅ローン特則を使えばマイホームを残したまま借金を大幅に減らせる債務整理の方法です。ただし利用で...この記事を読む

実際にはどの債務整理が多く使われているか

件数が公表されている自己破産・個人再生に対し、任意整理は裁判所を通さず公的な統計がないため正確な数は分かりません。民間の推計も含めて比べると、3つのなかでは任意整理が大多数を占めるとみられます。

| 種類 | 利用者数・件数の目安 |

|---|---|

| 任意整理 | 年間数十万人規模(推計) |

| 自己破産 | 76,309件 |

| 個人再生 | 10,524件 |

任意整理は裁判所を通さず、弁護士や司法書士が債権者と直接交渉する手続きです。

そのため全国の利用者数を集計した公的な統計はなく、正確な件数は分かりません。

弁護士・司法書士などの実務上の推計では、年間数十万人規模(50万人前後とされることもあります)と幅があります。

一方、裁判所を通す自己破産と個人再生は、司法統計で件数を確認できます。

2024年(令和6年)の司法統計では、自然人の自己破産は76,309件、個人再生は小規模個人再生9,898件と給与所得者等再生626件をあわせて10,524件でした(令和6年司法統計年報・裁判所)。

任意整理を年間50万人前後と仮定して件数で比べると、任意整理がおよそ8割を占め、自己破産が1割強、個人再生が数%程度という大まかな構成になります。これは任意整理の推計値を前提にした概算で、正確な比率ではありません。

任意整理の数字は推計に基づく目安ですが、それでも任意整理が大多数を占めている点は読み取れます。

裁判所を通さず財産も手放さずに済む任意整理が、最も選ばれやすい手続きと考えられます。

債務整理と自己破産のメリット・デメリットの違い

任意整理と自己破産では、借金の減り方だけでなく、財産や職業への影響にも違いがあります。

おもな違いを観点ごとに並べると、次のとおりです。

| 観点 | 任意整理 | 自己破産 |

|---|---|---|

| 裁判所との関わり | 介さない(債権者との直接交渉) | 介する |

| 借金の減り方 | 利息が減額される(元本は原則減らない) | 原則として全額免除される |

| 毎月の返済額 | 軽くなる(手続き後も返済は続く) | 返済が不要になる |

| 財産の処分 | 処分されない | 高価な財産は処分される(車・持ち家・株券・保険など。残せるのは現金99万円や生活に必要な家財道具など) |

| 対象となる借金 | 整理する借金を選べる | すべての借金が対象(選べない) |

| 保証人への影響 | 影響なし(保証人付きの借金を外して手続き可能) | 影響大(保証人に一括請求が及ぶ) |

| 手続きの負担 | 比較的かんたん(債権者との交渉が中心) | 負担が大きい(裁判所に返済不能を認めてもらう必要がある) |

| 職業制限 | なし | あり(士業・警備員・保険外交員など、手続き期間中に一部の職業で制限) |

| 向いている人 | 借金が比較的少額で返済を続けられる人 | 返済の見込みが立たない人 |

なお、財産を処分しても残せる現金99万円や、20万円以下の預貯金などの範囲は、裁判所の運用によって異なります。

また、信用情報に一定期間登録される点は、任意整理・自己破産のどちらにも共通します。

任意整理の主なメリットとデメリット

任意整理の利点は、財産を手放さず、職業制限も受けずに借金を軽くできる点です。

整理する借金を選べるため、保証人がついた借金を対象から外すといった調整もできます。

ただし、減らせるのは利息が中心で元本は原則として残るため、減額後も返済は続きます。

利息のカットは債権者との交渉によるもので、業者によっては交渉に応じない場合もあります。

保証人がいる借金を整理すると、保証人に請求が及ぶ点にも注意が必要です。

自己破産の主なメリットとデメリット

自己破産の最大のメリットは、原則としてすべての借金の返済義務がなくなることです。

弁護士に依頼して受任通知が送られれば、貸金業者からの取り立ても止まり、生活を立て直しやすくなります。

ただし、税金や社会保険料などは免除されません(破産法253条1項1号の非免責債権)。

財産の処分や職業制限に加えて、官報に氏名と住所が掲載される点も任意整理との違いです。

財産の処分の範囲や職業制限の詳細は、自己破産の専用記事で確認できます。

信用情報への影響はどの手続きでも生じる

どの債務整理を選んでも、手続きや信用情報機関によって扱いの違いはありますが、事故情報が信用情報機関に登録され、一定期間はクレジットカードやローンを利用しにくくなります。

いわゆる「ブラックリストに載る」と呼ばれる状態です。

登録される期間は手続きの種類や信用情報機関によって異なり、おおむね5年から7年が目安とされています。

正確な保有期間は、CIC・JICC・KSCの各機関で開示請求して確認できます。

この影響は任意整理・個人再生・自己破産のいずれにも共通します。

自分に合った方法は弁護士に相談して決める

3つある債務整理のうち、どの手続きが向いているかは、借金額・収入・残したい財産によって変わります。判断に迷う段階こそ弁護士に相談し、自分に合った方法を一緒に見極めるのが安全です。

無料相談や減額診断を活用する

多くの弁護士事務所が借金問題の無料相談を実施しています。債務整理や自己破産を考える上で最初の一歩として使いやすい入口です。

特に自己破産と個人再生は裁判所を通す手続きで、書類の準備や手続きの進行に専門知識が必要です。

これらの手続きを選択する場合は、弁護士に依頼するのが安心でしょう。

弁護士に依頼するメリット

弁護士に依頼すると、まず受任通知によって貸金業者からの取り立てが止まります(貸金業法21条1項9号)。

取り立てストップの効果が及ぶのは、貸金業法に基づいて営業している貸金業者や債権回収会社です。

督促の電話や郵便に追われる状況から解放され、生活の立て直しに集中できます。

なお、個人からの借り入れや、貸金業法に基づかず営業している違法業者(闇金)からの取り立ては、法律上は止まらず続く可能性があります。

ただし、そうした取り立てがある場合でも、弁護士に依頼していれば対処法や具体的なアドバイスを受けられます。

弁護士であれば、自分に合う債務整理がどれかの見極めから、書類作成・債権者との交渉・裁判所対応までを一括して任せられます。専門知識が必要な自己破産や個人再生でも、手続きの負担を抑えながら確実に進められる点が、弁護士に依頼する大きなメリットです。

まとめ

自己破産は債務整理のひとつで、任意整理が交渉で利息をカットして借金を減らすのに対し、自己破産は返済義務そのものを免除する手続きです。

どちらを選ぶかは、借金の額と「減額すれば返し続けられるか」が判断の軸になります。

返済を続けられるなら任意整理、見込みが立たないなら自己破産、家を残して大きく減らしたいなら個人再生が目安です。

信用情報に一定期間登録される点はどの手続きにも共通しますが、財産の処分が問題になりやすいのは自己破産です。

自分の状況に合った方法を選ぶことが解決への近道です。

判断に迷ったら、まずは弁護士に相談することから始めましょう。

債務整理は弁護士への相談から始めよう

借金の状況を整理し、どの手続きが向いているかを見極めるには専門家の力が役立ちます。

無料相談を入口に、自分に合った解決方法を弁護士と一緒に決めていきましょう。

債務整理に強く評判の良い弁護士事務所を探す

債務整理借金問題に悩んでいませんか?

- 複数の借入先があり、返済しきれない

- 毎月返済しても借金が減らない…

- 家族に知られずに借金を整理したい