借金滞納(放置)で裁判の呼び出しが|無視のリスクから対処法まで解説

借金返済を滞納していると、債権者から電話や普通郵便、内容証明郵便などで督促をされた上に裁判をされてしまうことがあります。

放っておくと給料などを差し押えられてしまう可能性があるので、早急に解決する必要があります。当記事ではその方法や呼び出し無視のリスクについて解説しています。

目次[非表示]

借金滞納(放置)でなぜ裁判所に呼び出される?

借金の裁判は、滞納している借金を強制的に取り立てるための手続きです。お金を貸した場合、通常は債務者本人が自ら約束通りに支払いをしてくるものです。しかし、返済がきつくなってきたら、支払期限に遅れる人が出てきます。

すると債権者としては督促をしますが、それでも支払いをしてくれない場合、法律の力を借りるしかありません。そこで債権者は裁判を起こして、支払いに応じない債務者から無理矢理にでも借金を取り立てて回収する必要があるのです。

借金の裁判を起こされる場合は、相当程度、借金を放置していたケースです。通常通り返済を続けている場合や、多少の遅れではいきなり裁判をされることはありません。

借金滞納(放置)の裁判の呼び出し無視によるリスク

借金により裁判が起きるも、呼び出しを無視し続けて判決が出てしまった場合、恐ろしいリスクがあります。

まず裁判が終わると、債権者は「強制執行」ができる状態になります。強制執行とは「差押」のことです。

たとえば、債務者の預貯金や生命保険、不動産や車、時計や貴金属などの財産が差押の対象になりますし、給料も差し押さえられる可能性があります。

裁判が確定した瞬間に債権者はいつでも差押ができる状態になるので、ある日突然銀行預金が凍結されて引き出せなくなったり、生命保険が解約されて解約返戻金を持って行かれたり、会社に通知が来て給料の一部をとられたりする可能性があります。

一回給料を差し押さえられたら、借金を完済するかその会社を辞めるまで、ボーナスも含めて取り立てを受け続けるので、大変な不利益があります。

当然今まで通りの生活を送ることは不可能になりますし、会社に借金により裁判が起こったこともバレるので、社会的な信用も大きく失墜してしまうでしょう。

こちらも読まれています個人再生で給与差し押さえは止められる?強制執行停止(中止)までのプロセス 借金を長期滞納していると、債権者から「給与差し押さえ」をされてしまうケースがあります。そんなときに有効なのが「個人再生」...この記事を読む

実際に借金滞納(放置)で裁判になるまでの流れ

では、実際に借金の裁判を起こされる場合、どのような流れになるのでしょうか?借金を滞納してから裁判になるまでの一般的なパターンをご紹介します。

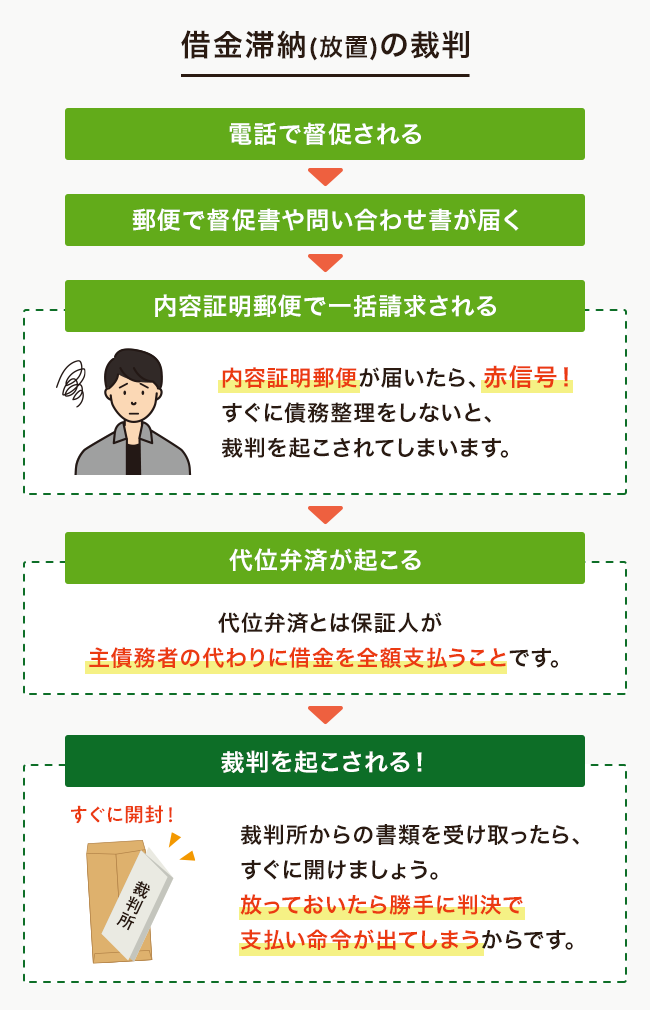

まずは電話で督促される

借金を期日までに支払えなかったら、だいたいの貸金業者は債務者に対して電話連絡をしてきます。

ただ、1回遅れただけで、激しく恫喝されたりすることは通常ありません。「ご入金が確認できないのですが、どうなっていますか?」などと聞かれることが多いので、そのときにきちんと謝り、遅れた分を支払えば解決できます。

普通郵便で督促書や問い合わせ書が届く

電話に出なかった場合には、自宅宛に問合せの書類や督促書が送られてきます。電話をかけてこずにいきなり郵便が届くケースもあります。

これらの問い合わせ書には「入金が確認できないので、一度ご連絡ください」などと書いてあることが多いです。未入金の金額と未払い利息、遅延損害金の金額が記載されていて、入金を促す内容になっていることもあります。

貸金業者によっては、債務者のプライバシーに配慮し、業者名を伏せて督促状を送付してくるところもありますし、そうではなく業者名を書いて送ってくることもあります。

このときにすぐに債権者に連絡を入れて、支払いをすれば大事になることはありません。元のように分割払いを続けていくことができますし、裁判されることもありません。

内容証明郵便で一括請求される

電話や郵便による案内を無視していると、借金滞納からだいたい2~3か月くらいが経過した頃に、自宅に突然「内容証明郵便」による借金の一括請求書が届きます。内容証明郵便は、簡易書留などと同じように手渡しの郵便であり、書式が特殊なので、受け取ったらすぐにわかります。

内容証明郵便の中身を見ると「借金の残債を一括払いするように」と書いてあります。また、未払いの利息や遅延損害金もまとめて支払うよう要求されています。期日が設定されていて、期日までに支払ができないなら、裁判をする予定があると書かれていることも多いですし、「給料や預貯金を差し押さえますよ」と書かれているケースもあります。

内容証明郵便が届いたら、赤信号です。すぐにでも債務整理をしないと、本当に裁判を興されてしまいます。

代位弁済が起こる

借入先が銀行カードローンなどの金融機関の場合には、内容証明郵便が届いたらすぐに「代位弁済」が行われます。代位弁済とは、保証人が主債務者の代わりに借金を全額支払うことです。銀行カードローンの場合には、消費者金融や保証会社などが保証人になっているので、債権が焦げ付いてしまったらすぐにこれらの業者が代位弁済するのです。

代位弁済が起こったら、銀行は全額の債務を回収できるので、もう督促はしてこなくなります。その代わり、債務者に代わって支払いをした保証会社が請求をしてくることになります。

このとき請求される金額は、保証会社が支払った全額なので、残債と未払いの利息と既に発生していた遅延損害金の全額です。代位弁済後も、遅延日数に応じてどんどん遅延損害金が加算されていきます。

代位弁済が行われると、もともとの債権者である銀行から「債権譲渡通知書」が届きます。保証会社からは、「今後はこちらにお支払いをして下さい」という案内書が届き、支払うべき金額(残債の全額と未払い利息と遅延損害金の合計)の請求をされます。

こちらも読まれています代位弁済とは?保証会社から通知がきたときの対処方法について解説 住宅ローンやカードローンを組む際、保証会社を利用することがありますが、長期間返済が滞ると、この保証会社が代位弁済を行うこ...この記事を読む

いよいよ裁判を起こされる

内容証明郵便が届いても放置している場合や代位弁済後、保証会社から督促が来ても無視していると、今度は本当に借金返済を求める裁判を起こされてしまいます。裁判されたときには、債権者ではなく、裁判所から呼び出し状が届きます。

裁判所からの呼び出しには「特別送達」という特殊な郵便が使われます。特別送達の場合、ポスト投函ではなく、やはり名宛て人本人に対する手渡しとなります。また郵便局の人が、渡すときに「特別送達です」と言いますし、封筒にも「特別送達」と書いてあるので、すぐにわかります。

裁判所からの書類を受け取ったら、すぐに開けましょう。ときどき、裁判所から書類が届いたのが怖くて中身を見ない人がいますが、絶対にNGです。中身を見なくても裁判は行われてしまうので、放っておいたら勝手に判決で支払い命令が出てしまうからです。

裁判が行われると債権者の提出した資料とこちらの反論資料にもとづいて、裁判官が判決を下します。単に「お金がないから支払えない」というのでは反論にならないので、すでに弁済したなどの有効な反論をするか、和解しない限りは支払い命令が出てしまいます。

以上が借金を滞納してから裁判されるまでの流れです。

借金滞納(放置)による裁判を止める方法は?

借金返済を滞納して裁判をされたとき、止める方法はないのでしょうか?

この場合、債務整理が有効です。たとえば自己破産の中でも「管財事件」になると、破産手続き開始決定と同時に裁判手続きが中断します。

破産手続きが進んで後に免責決定が出たら、裁判は棄却されて終了します。

自己破産の同時廃止の場合やその他の債務整理の場合に裁判がどうなるのかについては、次の項目で説明します。

借金滞納(放置)による裁判が起きた後でも債務整理はできる

「借金を長期滞納して裁判を起こされたら、もはや債務整理できないのでは?」と心配される方もおられます。そこで、以下では債務整理の種類ごとに、裁判後にもできるのかどうか、説明します。

任意整理の場合

任意整理は、債権者と話合いをして借金の返済方法を決め直す手続きです。そこで、任意整理を進めるには相手の同意が要ります。債権者が「裁判を起こしているので、もはや話合いに応じる気はない」という態度をとった場合、任意整理ができない可能性もあります。

ただ、実際には裁判を起こされていても任意整理できるケースが多いです。また、訴訟外で任意整理の話合いをしなくても、裁判内で裁判官の関与によって話し合いをすすめ、裁判上の和解によって解決することも可能です。

裁判上の和解をするときにも、任意整理と同様に利息をカットしてもらって長期分割返済にできるので、返済の目処を立てることができます。つまり任意整理しても裁判上の和解をしても、同じように借金問題を解決できるということです。

和解する際は従う必要がある

ただし、和解を選んだ場合は和解調書の内容に従って返済を行っていく必要があります。

これに従わない場合、相手に強制執行による給与の差し押さえなどを行う権利を与えてしまうからです。

個人再生の場合

個人再生は、訴訟を起こされていても問題なく利用できます。

訴訟中に個人再生を申し立てると、訴訟自身は止まりませんが、相手は強制執行できなくなります。そこで、判決が出たとしても、あまり不利益がありません。その間に個人再生の手続きを進めて借金の減額を認めてもらえたら、減額された借金を支払っていけば足ります。

個人再生は、相手が任意整理や裁判上の和解に応じてくれない場合にとても有効な対処方法です。

こちらも読まれています個人再生とは?条件・流れ・費用とメリット・5つのデメリットを解説 個人再生(自己再生)は、住宅ローン特則を使えばマイホームを残したまま借金を大幅に減らせる債務整理の方法です。ただし利用で...この記事を読む

自己破産の場合

自己破産も、裁判を起こされた後でも問題なく利用できます。自己破産の場合、同時廃止になるか管財事件になるかで裁判の取扱いが異なります。

同時廃止の場合

同時廃止が選択された場合には、個人再生と同じような取扱いになります。訴訟自体は中断しませんが、判決が出ても債権者は差押ができません。最終的に免責が下りると、借金はなくなるので、訴訟で請求されていた借金も支払う必要がなくなります。

こちらも読まれています自己破産で同時廃止になるのはどんなとき? 自己破産は同時廃止で処理してもらえると様々な負担が軽減されます。しかし、どういった場合に同時廃止になるのか?これを知らな...この記事を読む

管財事件の場合

管財事件になった場合、破産手続き開始決定と同時に訴訟が中断します。そして最終的に免責がでたら、やはり借金がなくなるので、裁判で請求されていた借金も支払う必要がなくなります。

このように、債務整理は裁判を起こされているときに非常に有効な対処方法となります。債権者から訴状が届いたら、差押などに発展する前に、早めに弁護士に相談に行きましょう。

こちらも読まれています管財事件とは?自己破産が管財事件になるケースとならないケースの違い 自己破産が管財事件として処理されると、その費用を負担しない限り手続きは進みません。となれば、可能な限り管財事件は避けたい...この記事を読む

借金裁判で差押をされた後でも債務整理はできる

借金を滞納して裁判を起こされたとき、本当に怖いのはその後の差押です。裁判が終了して預貯金や給料などの差押が始まってしまったとき、その後に債務整理によって解決することはできます。

任意整理の場合

任意整理には、差押を止める効力はありません。そこで、給料差押えが行われているときに任意整理の申し入れをしても、相手が取り下げに応じてくれなかったら差押は止まりません。

相手にしてみたら「不確実な任意整理の約束をするよりも、毎月確実に給料から取り立てができる方がいい」と考えることもあるので、任意整理はあまり有効な対処方法にならない可能性が高いです。

個人再生の場合

個人再生の場合、再生手続き開始決定が出ると、差押の効力が停止します。給料差押えを受けている場合などには、給料のうち、手続き進行中の差押部分がプールされて、再生計画案が認可されたときにまとめて返してもらえます。

また、再生手続き開始決定後は新たに差押ができなくなるので、まだ差押が行われていない場合には、預貯金や給料などを差し押さえられるおそれがなくなって安心です。

自己破産の場合

自己破産の場合、同時廃止であれば個人再生と同じ取扱いです。破産手続き開始決定があると強制執行が停止して給料が勤務先にプールされ始め、免責が確定したときにまとめて受け取ることができます。

管財事件の場合には、破産手続き開始決定と同時に強制執行が失効するので、そのときから給料を満額受け取れるようになります。

同時廃止でも管財事件でも、破産手続き開始決定後、債権者は新たに差押を申し立てることができなくなります。そこで、既に判決が出て差押を恐れている状態であれば、早期に自己破産や個人再生をする方法が有効と言えます。

借金による裁判まとめ|早期の債務整理が鍵

既に裁判を起こされていても債務整理は可能です。むしろ、裁判をされているならその後に差押を受けるリスクが高いので、早急に債務整理をすべきです。

借金を滞納しているときの債務整理は、早く対応すればするほど傷を浅くすることが可能です。できれば裁判を起こされる前、裁判を起こされたなら差押を受ける前に対応しましょう。

借金を滞納していて裁判をされているならば、一刻も早く弁護士に相談してみてください。

債務整理に強く評判の良い弁護士事務所を探す

債務整理借金問題に悩んでいませんか?

- 複数の借入先があり、返済しきれない

- 毎月返済しても借金が減らない…

- 家族に知られずに借金を整理したい