個人再生とは?条件・流れ・費用とメリット・5つのデメリットを解説

個人再生(自己再生)は、住宅ローン特則を使えばマイホームを残したまま借金を大幅に減らせる債務整理の方法です。ただし利用できる人の条件が厳しく、手続きも煩雑です。高額になりやすい費用や保証人への影響など、任意整理にはないデメリットもあります。この記事では、個人再生のデメリットを中心に、メリット・使えないケース・他の債務整理との違い・費用の目安までを、弁護士に相談する視点で解説します。

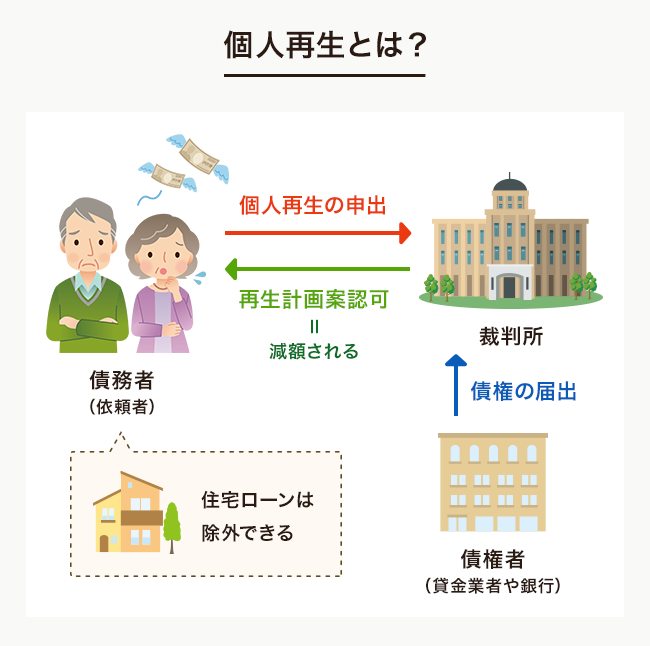

個人再生とは

個人再生とは、住宅などの財産を残したまま、裁判所の手続きで借金を5分の1~最大10分の1程度まで減らせる債務整理の方法です。減額後の借金は原則3年(最長5年)で分割返済します。

借金の返済ができなくなった債務者が裁判所に申し立てると、裁判所が選任した再生委員が、債務者と債権者それぞれから意見を聞き、再生計画を立てます。債務者は認可された再生計画にもとづき、借金を原則3年間(特別な事情がある場合は5年間)で分割して返済します。

裁判所に認められた減額後の借金を完済すれば、残りの借金は法律上の返済義務が免除されます。

個人再生を利用できる人の条件

個人再生には「小規模個人再生」と「給与所得者等再生」の2種類があります。

どちらも、住宅ローンを除く借金総額が5000万円未満で、継続的な収入の見込みがあることが必須条件です。

2種類の違いは主に対象者にあります。小規模個人再生は個人商店主や小規模事業者を、給与所得者等再生はサラリーマンを主な対象としています。利用には、それぞれ以下の条件を満たす必要があります。

小規模個人再生の条件

- 借金総額(住宅ローンを除く)が5000万円未満であること

- 将来、継続的(今後3~5年間)に、または反復して収入を得る見込みがあること

- 債権者の数および債権額で、2分の1以上の不同意がないこと

こちらも読まれています小規模個人再生とは?自営業者以外も手続きすることができるって本当? 個人再生には、小規模個人再生と給与所得者等再生の2種類の手続きがあります。どちらを選べばよいのか、もしくはどちらなら選べ...この記事を読む

給与所得者等再生の条件

- 借金総額(住宅ローンを除く)が5000万円未満であること

- 将来、継続的(今後3~5年間)に、または反復して収入を得る見込みがあること

- 給与などの定期所得があり、所得変動の幅が年間20%以下であること

- 可処分所得の2年分以上を返済に充てること

こちらも読まれています給与所得者等再生とは?個人再生の可処分所得の算出方法も解説 給与所得者等再生手続きでは、小規模個人再生の要件のほかに「可処分所得の2年分以上」という要件もクリアしなければなりません...この記事を読む

両者に共通するのは「継続または反復して収入を得られる見込みがある」という点です。この点から、失業中の利用はかなり厳しいと言えます。

個人再生を使えるのは借金総額5000万円未満の場合だけ

小規模個人再生・給与所得者等再生のどちらでも、住宅ローンを除く借金総額が5000万円未満であることは必要条件です。5000万円を超える場合、個人向けの個人再生は使えず、法人でも使う「民事再生」の手続きになります。ただし民事再生は手続き費用が個人再生とは比較にならないほど高額で、債権者側の承諾もまず得られないため、現実的な選択肢ではありません。

こちらも読まれています債務が5000万円を超えると個人再生は使えない?負債総額が大きい場合の対処法 個人再生は、100万円以上の借金を抱えている方にとって有効に使える可能性のある債務整理方法ですが、債務総額が5000万円...この記事を読む

個人再生のデメリット

個人再生には大きなメリットがある一方、手続きの前に知っておくべきデメリットもあります。ここでは代表的な5つを、影響の大きい順に解説します。

ブラックリストに登録され、5~7年は借入やカードが使えない

個人再生をすると信用情報機関に事故情報が登録されます。登録は概ね5~7年続き、その間は新たな借入・クレジットカードの作成や利用・携帯電話の分割購入ができなくなります。

この登録が、いわゆる「ブラックリスト」と呼ばれる状態です。住宅ローンや自動車ローンなど、あらゆる新規契約の審査に影響します。

ただし、この期間は借入に頼らず生活を立て直す期間とも言えます。制限がいつまで続くかは登録先の信用情報機関によって異なります。

官報に住所・氏名が掲載される

個人再生をすると、官報に3回、申立人の住所・氏名が掲載されます。ただし借入先や金額までは載らず、一般の人が官報を見ることはほとんどないため、知人に知られる可能性は低いままです。

そもそも官報とは、破産や相続などの裁判内容が載る、国が発行する新聞のようなものです。掲載されるタイミングは開始決定時・書面決議時・認可決定時の3回です。

借金の金額や借入先の債権者名までは掲載されません。官報の存在自体を知る人は少なく、一般の人が日常的に目にするものではないため、官報に載ったことで知人に知られる可能性は低いと言えます。ただし、闇金業者が官報公告の情報をもとにダイレクトメールを送ってくることはあります。

保証人に一括請求される

個人再生で減額できるのは債務者本人の借金だけです。保証人がついた借金は、本人が申し立てた時点で保証人へ一括請求がいきます。

個人再生の減額の効果は、申し立てた債務者本人にしか及びません。保証人が負う保証債務は法律上別の債務として残るためです。むしろ、債務者本人が申し立てた時点で連帯保証人に履行義務が生じ、保証人は残りの借金全額を一括で返済しなければならなくなります。

つまり、本人が個人再生をすると、保証人がその借金を肩代わりすることになり、保証人に大きな不利益を与えます。保証人がいる場合は、事前に事情を十分に説明し、理解を得ておく必要があります。

こちらも読まれています個人再生の自分・家族・保証人への影響~住宅ローン・自動車ローンはどうなる? 債務整理を考えたとき、様々なメリットがあり選択肢のひとつとなる個人整理。気になるのは、自分自身や周囲の人間への影響でしょ...この記事を読む

一部の借金だけを返済することはできない

個人再生では、住宅ローンを除くすべての借金が対象です。親族や特定の相手にだけ返済する「えこひいき」はできず、無理に行うと申立てが棄却されることもあります。

これは債権者平等の原則と呼ばれるルールによるものです。借金を圧縮・免除するにあたって、一部の債権者だけを優遇してはならないため、住宅ローンを除くすべての借金がまとめて整理の対象になります。

消費者金融・クレジットカード会社・銀行・親族・知人・勤務先など、すべての債権者が、債権の種類や発生時期、金額に関わらず平等に扱われます。「親からの借金や保証人付きの借金だけは全額返したい」と考える人もいますが、特定の債権者にだけ返済する行為は偏頗弁済にあたります。偏頗弁済の程度が著しい場合、不誠実な申し立てと判断され、再生計画が認可されない、または申し立てが棄却されるリスクがあります。

手続きが煩雑で費用も高く、専門家への依頼が必須

個人再生は債務整理の中で最も手続きが複雑で、必要書類も多く、再生計画の立案には専門的な計算が要ります。個人での対応は現実的でなく、弁護士への依頼が事実上必須です。

裁判所への申し立てには厳格な様式が求められ、必要書類も多岐にわたります。とりわけ再生計画の立案は多くの計算作業を伴い、素人が一人で行うのは現実的ではありません。そのため弁護士や司法書士など専門家への依頼が必要となり、報酬費用が発生します。ただし、圧縮できる借金額と比べれば、費用はその数分の一で済むケースが多いです。

手続き自体にも費用がかかります。申立手数料(収入印紙)が1万円、予納金(官報掲載費用)が1万2千円程度で、このほか裁判所が個人再生委員を選任する場合は20万円ほどが加わることもあります。

こちらも読まれています個人再生にかかる費用を徹底比較|条件や依頼人によって金額が変わります 自己破産をせずに借入額を大幅に減額できる個人再生。手続きについては、債務者本人が行う方法と、弁護士または司法書士に依頼す...この記事を読む

個人再生のメリット

デメリットと引き換えに、個人再生には他の債務整理にない大きなメリットがあります。

借金を5分の1~10分の1程度まで大幅に減らせる

個人再生では借金の元本を5分の1~10分の1程度まで減らせます。減額後の借金を3年(最長5年)で完済すれば、残りは免除されます。

減額の幅はケースによりますが、再生計画が認可されれば債務が5分の1まで減ることが多く、任意整理では届かない大きな圧縮が可能です。減額後の借金を3年間(事情がある場合は5年間)で分割返済し、完済すれば残りの返済義務は法律上も免除されます。

マイホームを残せる

住宅ローン特則を使えば、住宅ローンを払い続けることでマイホームを手放さずに借金を整理できます。これが個人再生の最大の利点です。

自己破産では、マイホームや車など時価20万円以上の財産は原則すべて処分され、債権者に配当されます。住宅ローンの返済中でも同じです。一方、個人再生では住宅ローン特則を利用することで、マイホームを維持したまま借金を整理できます。人によっては、これが個人再生を選ぶ最大のメリットです。

借金の理由を問われない

自己破産と違い、個人再生には免責不許可事由がありません。ギャンブルや浪費が原因の借金でも利用できます。

自己破産では、ギャンブルや明らかな浪費が「免責不許可事由」とされ、申し立てても借金を整理できないケースがあります。しかし個人再生には免責不許可事由の定めがないため、借金の理由がギャンブルや浪費であっても手続きが可能です。

一部の業者が反対しても手続きを進められる

個人再生は裁判所を通すため法的強制力があり、再生計画が認可されれば債権者は従わざるを得ません。

裁判所を通さない任意整理では、貸金業者が交渉に応じず減額できないこともあります。個人再生ならその心配が小さく、認可された計画に業者を従わせられます。ただし、小規模個人再生では、債権者の一定数以上が反対すると手続きを進められない点には注意が必要です。

個人再生が使えないケース

個人再生は誰でも使える手続きではありません。条件を満たさなかったり、手続き中の対応を誤ったりすると、利用できなかったり計画が認可されなかったりします。

収入が不安定だと再生計画が認可されない

個人再生は、減額後の借金を数年かけて返済する手続きです。継続的で安定した収入の見込みがなければ、再生計画は認可されません。

減額後とはいえ、借金を原則3年(最長5年)かけて返し続ける手続きだからです。失業中や収入が著しく不安定な場合、再生計画を最後まで履行できる見込みがないと判断され、認可されないことがあります。安定収入を見込めないときは、返済を前提としない自己破産などの検討が現実的です。

特定の相手にだけ返済すると棄却されることがある

手続きの前後に、親族や特定の債権者にだけ返済する偏頗弁済を行うと、不誠実な申し立てと判断され、申し立てが棄却されるおそれがあります。

個人再生では債権者平等の原則が適用されるため、こうした偏頗弁済は不当な目的による不誠実な申し立てと判断されます。程度が著しい場合、再生計画が認可されない、あるいは申し立てそのものが棄却されることもあります。返済したい相手がいても、自己判断で先に返済せず、まず弁護士に相談してください。

注目!

そのお悩み弁護士に相談してみては?

当サイトを見ても疑問が解決しない、状況が異なるので判断が難しいと感じたら弁護士に相談することをおすすめします。

初回相談無料の弁護士も数多く掲載しておりますし、どの弁護士もいきなり料金が発生するということはありません。まずはお気軽にご相談ください。

個人再生と他の債務整理の違い

債務整理には個人再生のほかにも選択肢があります。借金や財産の状況によって適した方法は変わります。ここでは個人再生と任意整理・自己破産の違いを確認します。

任意整理との違い

任意整理は裁判所を通さず、減額できるのは主に利息部分のみです。個人再生は裁判所を通し、元本を含めて大幅に減らせますが、利用に条件があります。

| 項目 | 個人再生 | 任意整理 |

|---|---|---|

| 減額の範囲 | 元本を含め5分の1~10分の1程度まで | 主に将来利息のみ |

| 裁判所 | 通す(法的強制力あり) | 通さない(債権者と直接交渉) |

| 利用条件 | 安定収入・5000万円未満などの条件あり | 特に決まった条件なし |

大きな分かれ目は、借金の減り方と手続きの重さです。任意整理は裁判所を通さず手続きが軽い分、減らせるのは利息が中心にとどまります。借金の元本まで大きく減らしたい場合は個人再生が向きますが、その代わり安定収入などの条件と、より重い手続きが求められます。まずは利息のカットで返済を続けられそうなら任意整理、元本の圧縮まで必要なら個人再生、が一つの目安です。

こちらも読まれています任意整理とは?債務整理との違いやメリット・デメリット、よくある質問まとめ 借金整理の方法について調べると、普段聞きなれない言葉がたくさん出てきます。今回は「債務整理」と「任意整理」はどう違うのか...この記事を読む

自己破産との違い

自己破産は借金がゼロになる一方、財産の処分や資格制限があります。個人再生は返済義務が残る代わりに、財産を残せて資格制限もありません。

| 項目 | 個人再生 | 自己破産 |

|---|---|---|

| 返済の要否 | 減額後の借金を分割返済 | 原則ゼロ(免除) |

| 財産の処分 | 原則不要(住宅も残せる) | 生活に最低限必要な財産以外は処分 |

| 資格制限 | なし | 手続き中、一部の職業に制限あり |

選ぶ基準は、残したい財産があるかどうかです。マイホームなど手放したくない財産があり、返済を続けられる収入があるなら個人再生が向きます。返済の見込みが立たず、守るべき財産も少ないなら、借金がゼロになる自己破産が現実的です。どちらが自分に合うかは、財産・収入・借金額を総合して判断する必要があります。

こちらも読まれています自己破産とは?するとどうなる・デメリットとメリットを解説 自己破産は、収入や財産では返しきれなくなった借金について、裁判所に支払い義務を免除してもらう手続きです。「人生が終わる」...この記事を読む

個人再生の流れと費用

手続きの流れ

個人再生は、弁護士への依頼から始まり、裁判所への申し立て、再生計画の認可を経て、計画に沿った返済へと進みます。認可まで半年~1年程度かかります。

- 受任通知を貸金業者へ発送

- 法定金利に基づく引き直し計算(過払い金があれば返還請求が可能)

- 申し立て書類の準備

- 裁判所に申し立て

- 約1か月後に個人再生手続きを開始

- 貸金業者へ債権届出を送付

- 債権認否一覧表を提出

- 弁護士が再生計画案を提出

- 書面による決議

- 裁判所から再生計画の認可決定

- 再生計画に沿って返済

各手続きの詳細は以下の記事で解説しています。

こちらも読まれています個人再生手続きの流れ|弁護士への相談から解決までの期間は? 個人再生の手続きは、申立てから手続き終了までに最低6ヶ月、長ければ1年もかかります。長期にわたる手続きには、やはり専門家...この記事を読む

費用の目安

弁護士に依頼した場合の費用相場は、実費を含めて総額50万~60万円程度です。相談料を無料とする事務所や、分割払いに対応する事務所も多くあります。

| 相談料 | 30分5,000円程度 |

|---|---|

| 着手金 | 30万円程度 |

| 成功報酬 | 20~30万円程度 |

実際には相談料を無料とする法律事務所も少なくありません。住宅ローンがあり家を残す個人再生では、費用が高くなる事務所もあります。また、相談者の状況に応じて分割払いに対応する事務所も多数あります。費用や支払い方法は事務所ごとに異なるため、正式に契約する前に、金額の見積もりと支払い方法を確認しておくことをおすすめします。

まとめ

個人再生は、住宅を残したまま借金を5分の1程度まで減らせる債務整理の方法です。一方で、ブラックリストへの登録や官報への掲載、保証人への一括請求、手続きの煩雑さといったデメリットもあります。安定した収入が見込めない場合は利用できず、偏頗弁済など手続き中の対応を誤ると申し立てが棄却されることもあります。自分の借金や財産の状況で個人再生が最適かどうかは、任意整理・自己破産との比較を含めて慎重に判断する必要があります。

こちらも読まれています債務整理とは?4つの方法の違い・選び方とデメリット・仕組みについて詳しく解説 債務整理で借金問題を解決する方法には、任意整理、個人再生、自己破産、過払い金請求の4種類があります。これら4つの借金解決...この記事を読む

個人再生を検討するなら、まずは弁護士に相談を

個人再生は債務整理の中でも特に手続きが複雑で、利用の可否や有利不利の判断には専門的な知識が必要です。借金の返済に悩んでいるなら、まずは弁護士に相談し、自分の状況に合った解決方法を確認することをおすすめします。

債務整理に強く評判の良い弁護士事務所を探す

債務整理借金問題に悩んでいませんか?

- 複数の借入先があり、返済しきれない

- 毎月返済しても借金が減らない…

- 家族に知られずに借金を整理したい