10代・20代の借金事情!スマホ調査でわかった若者の借金のリアル

近年、報道等で話題となる若者の借金・多重債務の問題。

2022年の成年年齢引き下げにより、クレジットカードやキャッシング・ローンは親権者の同意がなくても18歳から使えるようになりました。日頃の生活が便利になる一方、お金を管理する経験の乏しさから、思いがけず大きな借金を抱えてしまう若者も増加しつつあると言われています。

10代・20代にも広がる借金問題や債務整理のリスク、若い世代の現状はどのようになっているのでしょうか。

目次[非表示]

10代・20代の債務整理にまつわるアンケート

債務整理弁護士相談広場では、過去に借金の債務整理をした経験のある全国の18歳~29歳までの男女を対象にアンケート調査を実施しました。

スマホリサーチで18歳~29歳の債務整理経験者を抽出・可視化

今回の調査では、借金や債務整理に悩んだ経験を持つ10代・20代のよりリアルな実態を把握する目的から、スマホのアンケートアプリを通じたスマホリサーチを実施。

事前に回答の承諾を得た18~29歳のアンケートアプリ利用者を対象に、若い世代が答えやすい形式でアンケート調査を実施しました。

調査概要

- 目的:債務整理弁護士相談広場のサイト利用者に対して、より適切な対応が可能になるよう、10代・20代の債務整理の実態に関する情報源の抽出

- 実施:債務整理弁護士相談広場 編集部

- 回答方法:スマートフォンのアンケートアプリを通じたスマホリサーチ

- 調査日時:2024年10月30日 ~11月15日

- 調査対象・回答者数:全国の債務整理経験のある18歳~29歳 100人

※本調査内容及びグラフはご自由にご利用いただけます。ただし、転載・ご利用の際は、出典元に「債務整理弁護士相談広場」( https://agoora.co.jp/saimu/ )を記載のうえご利用ください。

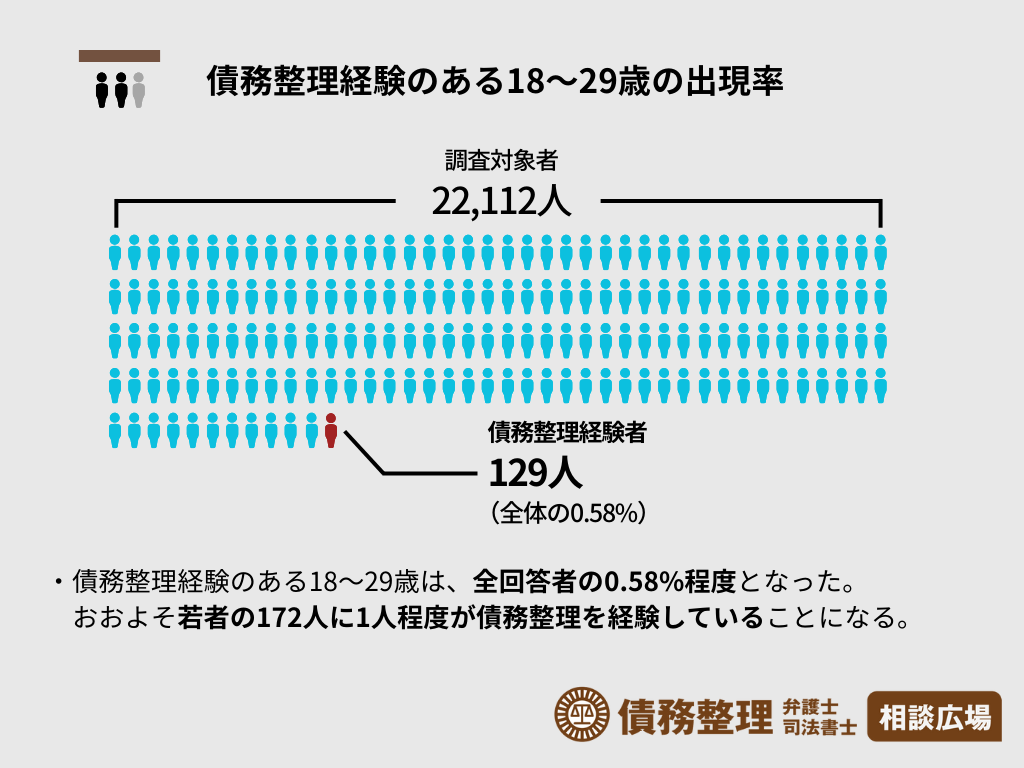

債務整理経験のある18~29歳は、全回答者の 0.58%

今回のアンケート調査を実施するにあたり、まず事前に「債務整理経験のある18歳~29歳」を抽出するためのスクリーニング調査を実施しました。

10代・20代の若者たちのうち、債務整理に至る人はどの程度の割合でいるのか、見ていきます。

全国の18~29歳男女 22,112人へ調査を行った結果、債務整理を経験したことがあると回答したのは129人。

この数字は、調査対象者全体の0.58%にあたり、おおよそ若者の172人に1人程度が債務整理を経験していることになります。

たとえば、令和5年5月の全国の高校1校あたりの平均生徒数が445.11人。172人に1人という数字は、おおよそ1つの高校に在籍する生徒(3学年)のうち 2.59人が債務整理するような人数のイメージです。

(文部科学省公開のデータをもとに試算。普通科・専門高校等含む。)

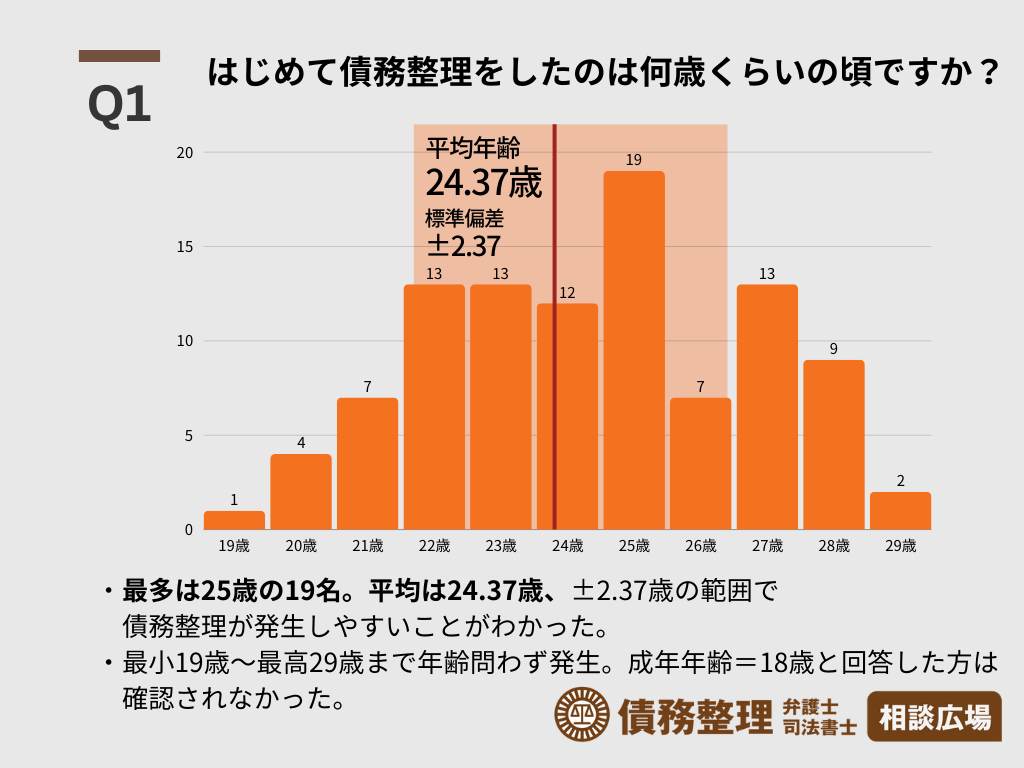

はじめて債務整理した年齢は平均24.37歳

スクリーニング条件(債務整理を経験したことがある人)に適合した129人の対象者のうち、100人分をサンプル抽出し、本調査への回答内容の分析を行いました。

最初に、はじめて債務整理をした時の年齢が何歳くらいだったかを質問。何歳ぐらいで債務整理に至りやすいのか、リスクの高い年代・時期を探りました。

Q1:はじめて債務整理をしたのは何歳くらいの頃ですか?

債務整理した時の年齢として最も多く上がったのは25歳の頃(19名)。

平均年齢にすると24.37歳、平均値からのばらつきを表す標準偏差は±2.37歳。

今回の調査では、10~20代の中では22歳~26.7歳頃が最も債務整理リスクの高い時期という結果となりました。

債務整理経験は20代から増加の傾向

債務整理は最小で19歳~最高で29歳まで年令問わず満遍なく発生していますが、18歳と答えた回答者は確認されませんでした。

19歳も1件のみと少なく、現状では2022年の成年年齢引き下げにより即座に18歳・19歳の債務整理が増えたという形跡は見られません。

ただし、19歳で1件のところ、年齢が20歳に上がると4件と件数が膨らんでいます。18歳からの金融サービス利用が浸透していく流れの中で、将来は債務整理の低年齢化、10代での債務整理件数が段階的に増加していく可能性は否定できません。

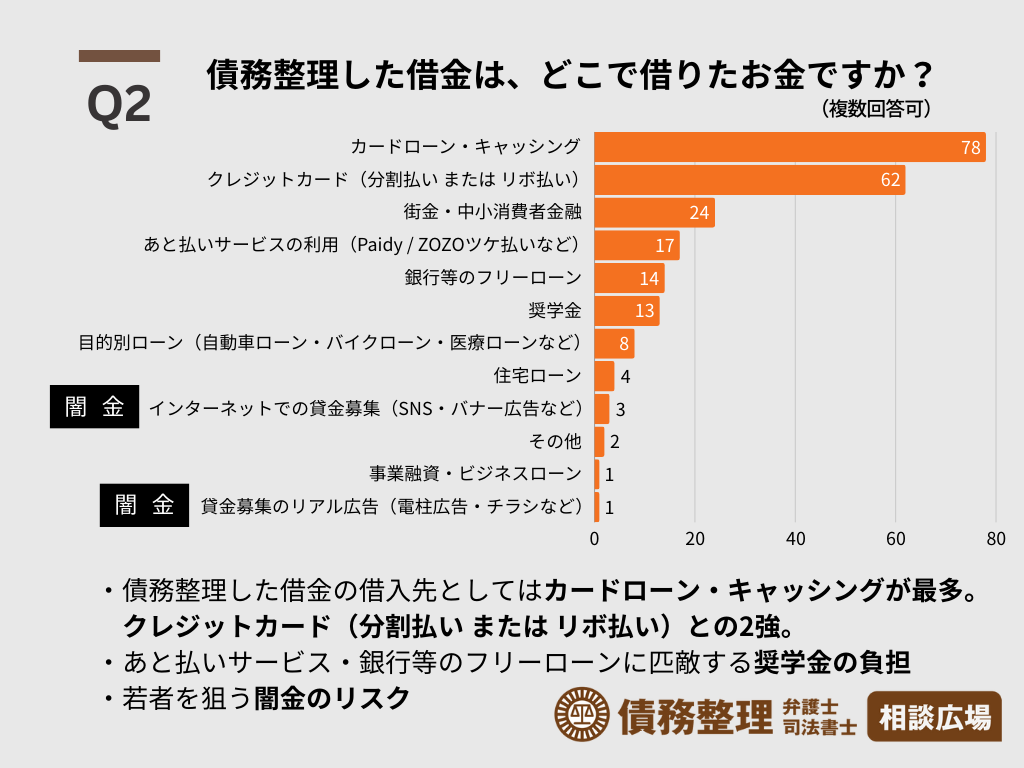

債務整理した主な借金は「カードローン・キャッシング」が最多

続いて、債務整理した借金をどこで借りたか、どんな借金かを質問しました。

Q2:債務整理した借金は、どこで借りたお金ですか?あなたが借りた借入先・ローン商品としてあてはまるもの、または近いものをすべてお選びください。<複数選択可>

債務整理した主な借金は「カードローン・キャッシング」が100人中78人が挙げて最多。

次点には「クレジットカード(分割払い または リボ払い)」62人が並び、債務整理の引き金となった借金としてはクレジットカードとカードローン・キャッシングの両者が圧倒的多数を占める結果となりました。

また、特に若年層での利用・影響が多いと見られる「あと払いサービス」「奨学金」を10人以上挙げており、若年層が抱えやすい特徴的な負債と言えるでしょう。

若者を狙う闇金のリスク

「インターネットでの貸金募集(SNS・バナー広告など)」「貸金募集のリアル広告(電柱広告・チラシなど)」を選択する若者も、少数ながら見られました。

断定こそできないものの、こうした手法で募集をかける金融業者は、若者をターゲットとした闇金業者の可能性が非常に高いです。

悪質業者は「誰でも借りれる」「ブラックOK!」「即日融資」といった、お金に困った人にとって都合の良い誘い文句で利用者を募集します。特に狙い打ちされやすいのがお金に関する知識やリテラシーに乏しい若者や高齢者です。

金融サービスの利用開始が若年層へとシフトしていく以上、10代・20代といった若い時期から、闇金リスクの存在や手口を社会全体が継続的に周知し続け、若者に自身の身を守るためのお金の知識を提供していくことが重要となるでしょう。

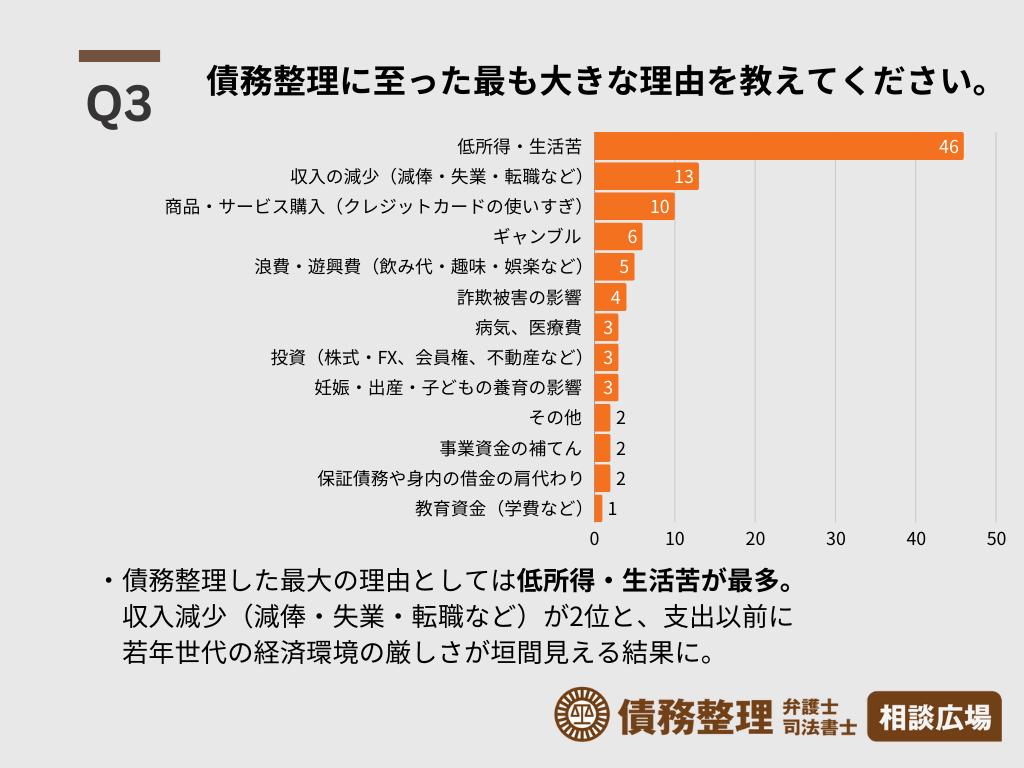

債務整理に至った理由は「低所得・生活苦」が圧倒的多数

続いて、債務整理をすることになった最も大きな理由を質問しました。

Q3:あなたが借金をして、債務整理に至った最も大きな理由を教えてください。

債務整理の原因としては「低所得・生活苦」が46件で群を抜いて最多。

続く2位は「収入の減少(減俸・失業・転職など)」13件となりました。

背景に垣間見える若年世代の厳しい経済事情

債務整理の原因上位に支出の大きさではなく、収入の少なさを示す項目が挙がっている点からは、物価上昇や通信費・サブスクなど継続的な支出が増えやすいライフスタイルの変化の中、支出増加に見合うほどの収入増加が見通せない、若年世代の厳しい経済事情が垣間見えます。

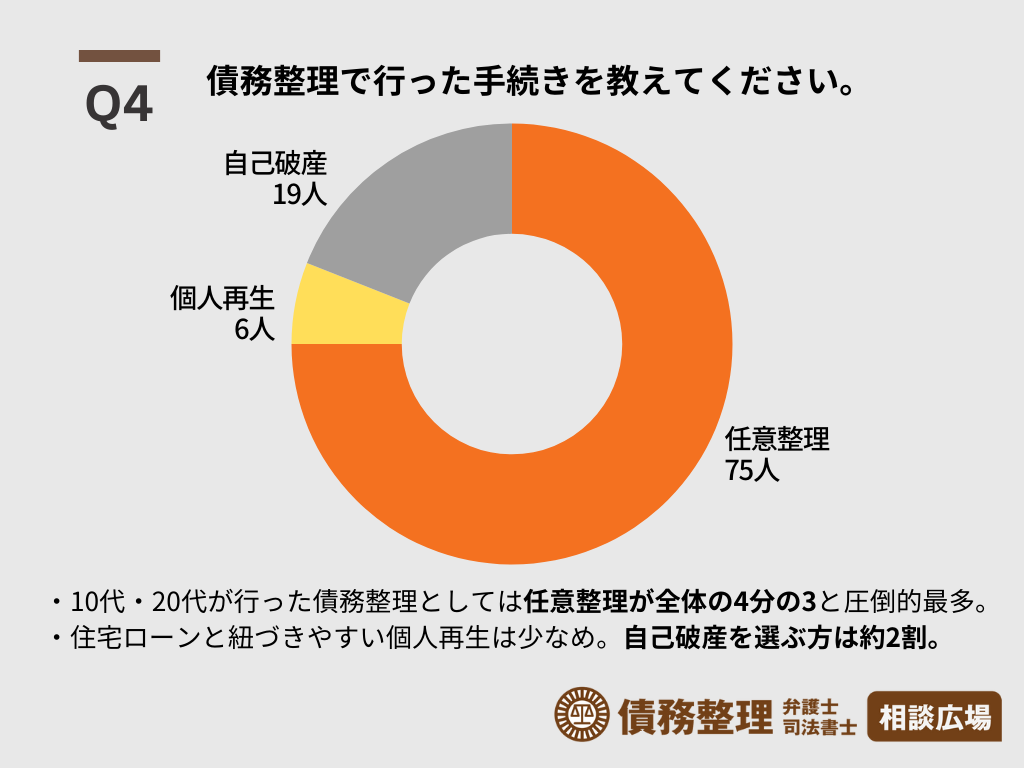

10代・20代の債務整理の3/4 は任意整理を選択

続いて、回答者が行った債務整理で選択した債務整理方法を質問しました。

Q4:債務整理で行った手続きを教えてください。

10代・20代が行った債務整理方法としては任意整理を選んだ方が75人、全体の3/4 を占めました。

任意整理は、債権者と債務者が直接交渉し、将来利息のカット・毎月の支払額減額や完済までのスケジュール変更(延長)などを行う債務整理方法です。裁判所を通さず、債権者と債務者の間で「任意」に行う債務整理であることから、交渉内容の自由度も高く、比較的敷居の低い債務整理方法と言えます。

一方で、個人再生や自己破産と比べると借金の減額効果は低く、任意整理をしても支払い総額が大きく減るわけではありません。

また、あくまで当事者間での話し合いであるため、希望条件が認められるには債権者・債務者双方の同意が必要です。

10代・20代の個人再生は少なめ

個人再生を選択した若年層は100人中6人のみと少なめ。

個人再生は住宅ローンを除いて、他の債務だけを圧縮・減額できるのが特徴の債務整理方法です。

10代・20代で持ち家を購入する≒住宅ローンを利用する人は限られるのも、この世代で個人再生が少ない理由のひとつと言えそうです。

自己破産で借金問題を完全解決した人は約2割

また、自己破産を選んだは19人、約2割程度となりました。

10代・20代の債務整理経験者のうち、借金問題の完全な解決を図った人は2割程度ということになります。

自己破産は、裁判所から免責許可を受けることで、債務者が抱えた借金の返済の支払いが免除される、つまり借金がゼロになる最も強力な債務整理方法です。効果が強力である分、家や車など所有財産は生活に必要な一部を除き原則すべて処分される、資格を要する一部職業については自己破産することで制限を受け働けなくなる、など明確なデメリットも存在します。

年齢の若い世代は、手続き後に生じるデメリットを嫌い、自己破産はなるべく回避したいと考える方も多いでしょう。一方で債務の状況が複雑であったり、高額な借金がある債務者の場合、任意整理や個人再生では解決策として中途半端で「手続きを進めたにも関わらず生活が楽にならない」という声は、今回の調査でも多く聞かれました。

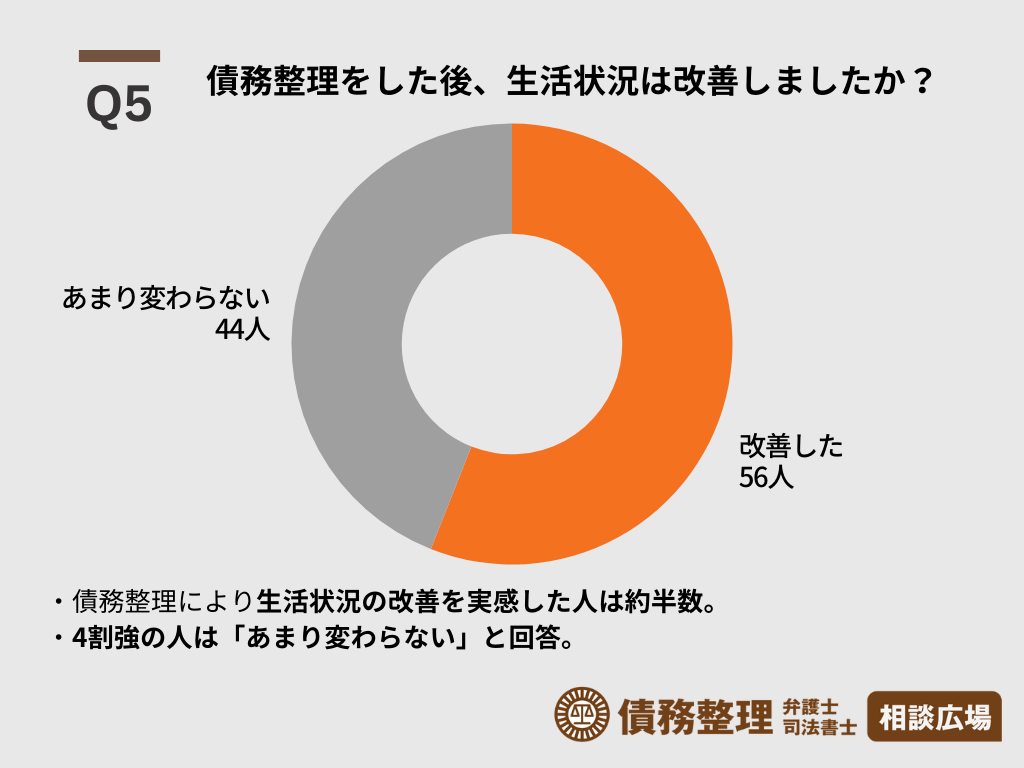

債務整理後、生活状況の改善を感じたのは半数強

債務整理をしたことで、その後、生活状況は改善したのか、効果の実感について質問をしました。

Q5:債務整理をした後、生活状況は改善しましたか?

債務整理することで「改善した」と回答した人は半数を越える56人。

一方で、債務整理をしても「あまり変わらない」を選択した人も44人と半数に迫る数。

債務整理を進めたにも関わらず、効果を実感できない層が少なからずいることがわかりました。

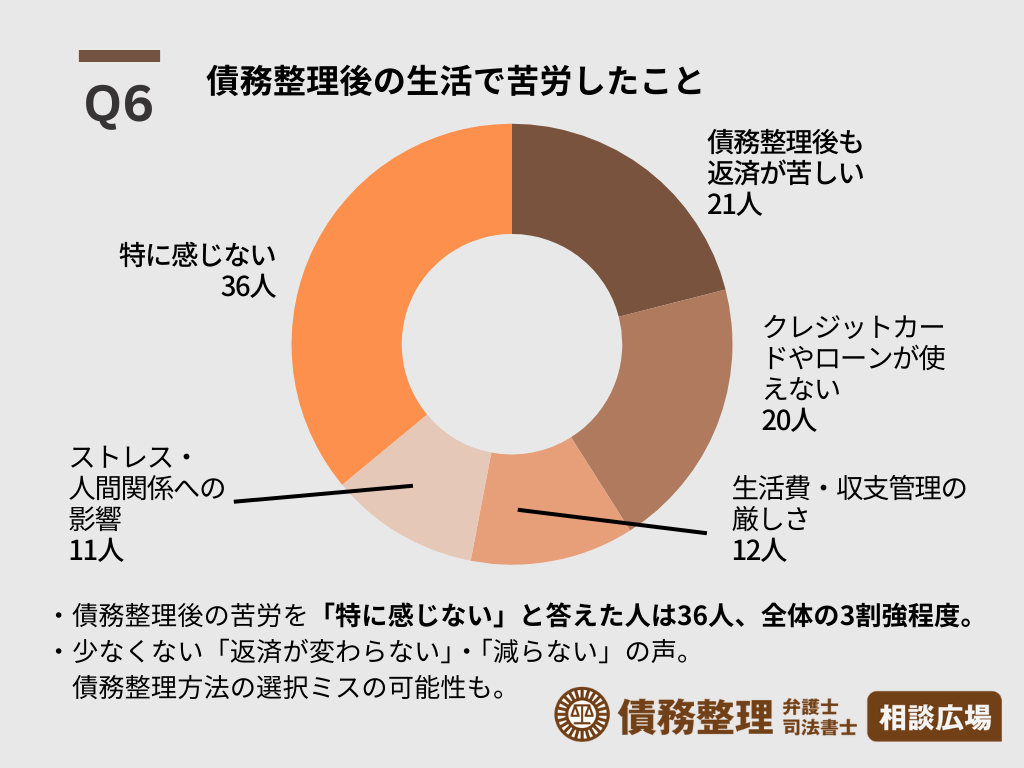

10代・20代に聞く、債務整理後の生活で苦労したこと

全回答者に、債務整理後の生活で苦労したことはなにか、具体的に教えてもらいました。

代表的なものをテーマ別に整理すると以下の通りです。

Q6:債務整理した後の生活で苦労したことがありましたら、なるべく具体的に教えてください。

それぞれ実際のコメントをご紹介していきます。

債務整理後も返済が苦しい

- 債務整理をしてもある程度の金額を返さないといかないのでそれを毎月用意するのがしんどい(28歳・女性・大阪府)

- 生活費が少ない。お金が足りない。返済期間が長く重荷である。(27歳・女性・新潟県)

- 返済額が減ったものの、弁護士への支払いが負担になってしまいました。(28歳・女性・岐阜県)

- 債務整理後も返済がなかなか追いつかず自己破産をするか悩んでいる(24歳・女性・福岡県)

- 借金の返済額がかわらない(29歳・女性・東京都)

債務整理方法として任意整理や個人再生を選択した場合、毎月の支払額や期間等は変更できても、ひきつづき返済自体は続くことになります。

手続きによっていくらか返済額が軽減されても、元々の収入が少なければ、毎月の支払いが負担になり続けることは変わりありません。

そこに弁護士費用など新たな出費も加わると、心理的にも借金返済の終わりが見えない、不安な気持ちになるのは普通なことです。

中には「自己破産で債務整理をやり直した方が良いのでは」と不安を感じる方もいるようです。

クレジットカードやローンが使えない

- クレジットカードが作れなくなった(28歳・女性・愛知県)

- クレジットカードが使えない、作れないことや、車のローンが通らなくて、でも車社会の地方に住んでいるので、親に頼んでローンを組んでもらった(29歳・女性・大分県)

- ローンが組めないこと。ケータイ代なども一括購入だから貯蓄がないといけないけど債務整理に出ていくお金が多いから結局買えない(24歳・女性・秋田県)

- 新しく借りることもローンも組めなくなった(26歳・女性・千葉県)

- スマホがすぐに買えない(28歳・女性・岐阜県)

債務整理すると、クレジットカードの新規発行・利用やキャッシング・ローンでのお金の借り入れができなくなります。

インターネット上でのオンライン決済や電子マネーの活用など、近年はふだんの生活・買い物の中でもクレジットカードが必要なシーンが増えています。

多くのサービス・ビジネスがクレジットカード決済を想定した設計になっていることから、いざ利用停止となると、決済方法の変更や泣く泣く解約せざるを得なくなるケースなど、様々な場面で不便さを感じることになるでしょう。

またスマートフォンなど分割購入が一般的となっている商品の場合、現金払いに切り替えることで割引得点の適用外になるなど、信用取引を使えなくなることで、かえって高コストな生活を強いられる場面も出てきます。

生活費・収支管理の厳しさ

- 返済や電気代の支払いに困っている(22歳・女性・千葉県)

- 生活費が少なく振込が少し遅れただけでも電話が来ること。(22歳・女性・東京都)

- 収入と支出の兼ね合いを考えれば生活が厳しい(28歳・男性・北海道)

- 家計の見直し(27歳・女性・福岡県)

- 金銭感覚を整えること、住む場所の確保(29歳・女性・島根県)

生活費を切り詰め、常々の収支管理に気を配りながらの生活に厳しさを感じる方もいます。

過去の借金癖や浪費を反省していても、いままでやってきた日常の生活や習慣を見直し、修正するのは決して簡単ではありません。

特に家賃や光熱費・通信費など毎月のコストが大きい場合、引っ越しや契約会社の乗り換えも考える必要が出てきます。現在まわっている生活を収入に見合った形に組み直すには、それなりな手間・負担の覚悟は必要です。

ストレス・人間関係への影響

- 会社から白い目で見られ居ずらくなった事(26歳・女性・鹿児島県)

- 周りの信頼が亡くなった(24歳・女性・神奈川県)

- 転職の時期と被ったので、収入が減ってしまい整理してもお金のことがずっと頭にある。(27歳・男性・大阪府)

- 出産育児の時期が重なった(27歳・女性・兵庫県)

- 返済がなければ使えるお金がもっとあるのにな…というストレスとの向き合い方(29歳・女性・京都府)

- 家族への伝え方(26歳・男性・愛知県)

- 働けない職業があったこと(25歳・女性・長野県)

- 家族に秘密にしてること(24歳・女性・大阪府)

- いつ返済し終わるのか、弁護士にお願いせずに普通に返し続ける方がいいかな、とかいろいろ考えてしまう(21歳・女性・愛知県)

- お金が怖くなった(29歳・男性・北海道)

借金問題や債務整理は債務者にとって単なる経済的問題だけではなく、大きな精神的なストレスも引き起こします。

特に、会社や家族に債務整理の事実を隠している場合、いつバレるかわからないというプレッシャーは、債務者にとって大きなストレスになるでしょう。

債務整理はいずれも法的に認められた手続きで、仮に知られて問題があるようなものではありません。

それでも中には「お金を無心されるのではないか」と警戒されたり、「騙された」と相手の信用を損なってしまうケースがあるのも事実です。

また、債務整理のタイミングが転職や出産など他のライフイベントが重なると、心身への負担はより重くなります。

特に感じない

- なし

- 特にない

- 今は特になし

- ない

- まだ返済中なのですが、今のところは特に苦労なく過ごせております。

苦労を特に感じないと答えた方の多くは、返済や収支バランスの調整がうまくいっている人、債務整理後の生活に適応している人だと考えられます。

また、債務整理して返済額の調整がついたことで満足・納得していて、苦労を苦労と感じていないケースもあるかもしれません。

債務整理後の生活に納得感を持っている人は3割強

集まった回答を、上記で分類したテーマごとに振り分け集計した結果が以下の通り。

100人の回答のうち、36人が「特に感じない」旨の回答をしており、債務整理後の生活を受け入れ、ある程度納得して生活している人も3割強程度いることがわかります。

一方で、債務整理後の返済の苦しさを訴える人が21人もやや多く見られました。

債務整理方法の中でも任意整理を選択した場合、返済期間の見直し・利息のカットといった効果はありますが、借金の根本的な圧縮・削減効果はごく限定的です。

本来なら個人再生や自己破産を選んだ方が良い人が、生じるデメリットを恐れて、任意整理を選んでいるケースも多々あります。

借金の負担感を軽減できないなら、債務整理する意味はあまりありません。

弁護士などの専門家に相談し、自分の収入や債務状況に合った債務整理を検討しましょう。

もちろん、適切な債務整理方法を選択するには、弁護士に相談する際は、自分が抱える借金・債務について実情を隠さず正しく伝えることも重要です。

債務整理しないで済むために、10代・20代の借金問題を防ぐには?

若者がお金に悩んだとしても、債務整理をしないでよければ、それに越したことはありません。

今回のアンケート結果の内容をふまえ、10代・20代の借金問題を防ぐにはどうすべきか考えていきましょう。

様々な場面でお金に関する教育を

若年層の借金問題の多くは、カードローンやクレジットカードの分割払い・リボ払いなど、高利率の借入れが原因です。

その背景には、年齢的に金融リテラシーが低く、お金の管理や返済計画に関する知識の不足があると考えられます。

今後、借金問題を抱える若者の増加を防ぐためには、クレジットカードやローン契約を結べるようになる18歳前後から、家庭や学校、地域自治体等で、ローンやクレジットカードの仕組み、利息の影響、家計管理の考え方など、お金に関する基本を教える機会をいかに設けるかが鍵になっていくでしょう。

また若者世代はインターネットやSNSの影響も無視できません。

メディアを通じた金融知識の啓蒙を行うとともに、闇金のリスクや誘い文句の手口を広く知らせ、若者が違法な貸金業者によって騙されない・騙せない環境をオンライン・オフライン双方から醸成していくことが大切です。

若者世代の経済基盤の安定

また、調査結果に基づけば「低所得・生活苦」も、若者が借金問題を抱える原因として無視できません。

アルバイトや派遣業務に頼らざるを得ない若年層に対しては、技能訓練や正規雇用の促進など、若者世代の経済基盤の安定自体が借金問題の予防に寄与します。

借金問題を生み出すお金に関する「無知」

低年齢からの金融サービスの利用が普及すればするほど、借金問題のリスクが低年齢化していくことは避けられません。

今後、若者を借金トラブルから守っていくためには、国・自治体・教育機関・企業など社会全体として若者の生活設計の支援、経済状況改善・金融リテラシーの向上に取り組んでいくことが期待されます。

もちろん、そうしたお金の教育の基本は家庭にあります。

家族同士で、お金の使い方や借金することの意味やリスク、経済面の安定を仕事やキャリア形成について話し合うのも良いでしょう。

若者世代の借金・貧困問題を生み出すのは第一に、お金に関する「無知」です。

ぜひお子様やご家族と、身の回りのお金について話し合ってみてください。

まとめ

最後に、今回のアンケート結果を振り返ります。

- 債務整理経験のある18~29歳は、全回答者の 0.58%。若者の172人に1人程度が債務整理を経験

- はじめて債務整理した年齢は平均24.37歳

- 債務整理した主な借金は「カードローン・キャッシング」が最多

- 債務整理に至った理由は「低所得・生活苦」が圧倒的多数

- 10代・20代の債務整理の3/4 は任意整理を選択。自己破産は約2割

- 債務整理後、生活状況の改善を感じたのは半数強

10代・20代における借金問題は、根本的には経験不足から来るお金に関する知識のなさと、若年層ゆえの経済基盤の不安定さに起因しています。

家庭や学校でのお金に関する教育や若者世代の雇用・キャリア形成支援を通じて、若者それぞれが経済的に自立できるよう社会全体で支えていくことが重要です。

一方で、借金を抱えてしまった場合、債務整理は有効な選択肢となります。

任意整理や個人再生、自己破産など債務整理の各方法は、債務者の方の債務や財産状況に応じたメリット・デメリットがあります。

まずは債務整理に強い弁護士に相談し、自分に合った最適な解決方法を見つけることが、経済的な再スタートを切る第一歩となるでしょう。

債務整理に強く評判の良い弁護士事務所を探す

債務整理借金問題に悩んでいませんか?

- 複数の借入先があり、返済しきれない

- 毎月返済しても借金が減らない…

- 家族に知られずに借金を整理したい