ソフト闇金とは?ヤミ金との違い、よくある手口・デメリットと正しい対処法

近年、金融庁や貸近業の業界団体などが警戒を呼びかけているソフト闇金。

「怖いイメージの闇金とは違う」「審査なし・即日融資・ブラックOK」など気軽で優しい言葉で近づいてきますが、実態はトイチ(10日で1割)などの法外な高金利で貸し付け、返済が滞れば態度を急変させる通常の闇金と全く同じ違法業者です。

この記事では、ソフト闇金と通常の闇金の違い、よくある手口、利用するデメリット、返済は原則不要という法的根拠、そして被害に遭ったときの正しい対処法まで、わかりやすく解説します。

お金を借りようとしている相手が「ソフト闇金かも」と不安を感じている方は、ぜひ最後までお読みください。

ソフト闇金とは

ソフト闇金とは、貸金業登録を受けずに違法な融資を行う闇金のうち、利用者に対して柔らかい態度や丁寧な対応で親切を装う闇金業者を指します。

対応が「ソフト」でも実態は通常の闇金と同じ違法業者

ここでいう「ソフト」という言葉は金利が低いという意味ではありません。あくまで接し方や取立てが穏やかに見える点を指しての「ソフト」です。

実態は通常の闇金と変わらず、利用者に対し違法な高金利でお金を貸し付けます。

そもそも、貸金業登録を受けずに貸し付けを行う行為(無登録営業)自体が違法で、ソフト闇金もこの無登録営業に該当します。

出資法では、業として金銭を貸し付ける場合、年20%を超える利息契約を禁止しています。違反すると刑事罰(5年以下の拘禁刑または1000万円以下の罰金)の対象となります。(出資法第5条第2項)

注目!

そのお悩み弁護士に相談してみては?

当サイトを見ても疑問が解決しない、状況が異なるので判断が難しいと感じたら弁護士に相談することをおすすめします。

初回相談無料の弁護士も数多く掲載しておりますし、どの弁護士もいきなり料金が発生するということはありません。まずはお気軽にご相談ください。

ソフト闇金と闇金の違い

違法業者である点は同じとして、それではソフト闇金と闇金はどこが違うのでしょうか。

ソフト闇金の代表的な特徴のうち、従来型の闇金との違う点をひとつずつ見ていきましょう。

接し方が優しく丁寧

一般的に闇金といえば、強い言葉遣いや威圧的な態度といった、利用者に対して怖い印象をイメージしがちです。

ソフト闇金は、利用者にこうした怖い印象を与えません。

丁寧な言葉遣い・親身な相談対応・柔らかい雰囲気を前面に出し、利用者の警戒心を下げる点が、ソフト闇金と通常の闇金の大きな違いです。

ただし、これはあくまで入口の見せ方の話。実態はソフト闇金も通常の闇金と同じく、違法な高金利で貸し付けます。

取り立ても比較的穏やか

闇金は、支払いが遅れるとすぐに脅迫や恫喝まじりの取立てに移行するイメージが強いですが、ソフト闇金は取り立ても比較的穏やかなケースが多く、中には返済期限を延長してくれる例もあります。

ただし、これは強引な取り立てを行うことで利用者が警察や弁護士に駆け込むのを牽制するための対応とも解釈できます。

もちろん、あくまで傾向の話であり、返済が滞れば態度を急変させて通常の闇金と同様強く督促してくるケースもあるでしょう。

オフィスを置かず、SNSや掲示板、メッセージアプリで募集

ソフト闇金は、SNSや掲示板、メッセージアプリなどを使って個人間融資を装うケースが多いと言われています。

警察など捜査機関に足が付かないよう特定のオフィスや事務所、店舗を置かず、ネット空間で顔を見せないまま接触してきます。

SNS上でのソフト闇金の利用者募集では

- 在籍確認なし

- 審査なし

- 即日融資

- ブラックOK

など、手軽さを強調する文言で、暗に在籍確認や審査に不安を感じる債務者の方の気持ちに付け込み、個人間融資の利用へと誘導します。

利用者へ親身に見せる対応

闇金は、金銭の貸し借りを淡々と進めることが多いのに対し、ソフト闇金は「相談に乗る」「励ます」「世間話をする」など、心理的距離を縮める行動を取ることがあります。

お金のない債務者の大半は、次の返済ができるか、生活を続けられるか、心のどこかに焦りを感じているケースが多々あります。

ソフト闇金は、債務者に対してお金の貸し付けとあわせて、日常のなにげないやり取りを通じて信頼関係を構築していきます。

身の上を知る仲となることで、利用者に関係を断ちづらくさせ、生活が苦しくなる度にお金を借りに来るリピーターになるようはめ込むのが目的です。

闇金もソフト闇金も違法性はどちらも同じ

結局のところ、見た目や対応の違いはあっても、ソフト闇金も闇金も、貸金業法に未登録のまま営業している違法な高金利で貸し付けてくる業者である点は同じです。

言葉や字面に惑わされず、ソフト闇金も実態は闇金と変わらないことを理解しておきましょう。

ソフト闇金の手口

ソフト闇金が仕掛けてくる、よくある手口を確認していきましょう。

- 金利は闇金と同じく高金利

- 親身さを演出し、心理的な距離を縮める

- リピーター化を前提にした貸付サイクル

- SNSで個人間融資を装い、匿名で接触する

- 個人情報を収集し、逃げられない状況を作る

- 違法行為への誘導(口座売却・名義貸しなど)

金利は闇金と同じく高金利

ソフト闇金は「優良」「安心」「柔らかい対応」などを強調しますが、実際の貸し付け金利は闇金と同様に極めて高額です。

代表的なものとしては「トイチ(10日で1割)」「トサン・トゴ(10日で3割〜5割)」といった短期間で利息がかかる高金利なルールが知られています。これらの利率を年利換算すると、単利での単純計算でトイチ=365%、トサン・トゴ=1095%~1825% となり、複利計算だと更にそれを上回る法外な水準です。

手数料の名目で勝手に差し引いてくるケースも

また、中には、貸し付けた金額のうち一部をあらかじめ手数料として差し引いてくるケースもあります。

たとえば10万円の貸し付けを申し込んだ場合、手数料を差し引いて実際に渡されたのは5万円。残りの5万円は次のタイミングで貸すと言われ、実際に借りるとまたそこから手数料を引いた3万円を渡され、元金の5万円にも利息がついて……といった具合で借金総額が膨らんでいきます。

ソフト闇金のソフトという言葉は、金利の優しさではなく、あくまで闇金借入を促す入口の印象操作にすぎません。

親身さを演出し、心理的な距離を縮める

ソフト闇金は、利用者の不安や孤独感につけ込み、あえて「親身な相談役」を演じます。

- 困ったらいつでも連絡して

- あなたの事情は理解している

- 返済が厳しいなら相談に乗るよ

こうした言葉で信頼関係を装い、利用者に「この人は味方だ」と錯覚させるよう誘導します。

利用者を肯定し、お金を貸してくれる協力者としてふるまうことで、利用者は他の相談先(家族・友人・公的機関)には相談しづらくなり、ソフト闇金に依存するようになります。

利用者に寄りそう素振りを見せて心理的支配を図ってくるのも、ソフト闇金の大きな特徴です。

リピーター化を前提にした貸付サイクル

ソフト闇金は、利用者が繰り返し借りざるを得ない状況を意図的に作ります。

- 元金が減らない返済方式

- 返済期限が短く、延滞しやすい

- 返済が厳しい場合、追加での融資を提案する

そもそも、ソフト闇金に手を出す債務者は、正規の貸金業者からお金を借りられなくなった方が大半です。

一度借りてしまえば、その返済に困ろうとも他にお金を貸してくれるアテもないため、利用者は追加の貸付を受けざるを得ません。

こうして利用者は返済しても元金がまともに減ることはなく、ソフト闇金の常連客として囲い込まれていきます。

雪だるま式に膨らむ借金を補填するため、また別の闇金に手を出し……と、状況はどんどん悪化していきます。

SNSで個人間融資を装い、匿名で接触する

ソフト闇金は、SNSを利用した匿名性の高い勧誘を得意としています。

利用者が「個人間融資」「即日融資」などのハッシュタグを検索すると、あたかも個人が善意でお金を貸しているかのような投稿が並びます。

そこからDMで接触し、より密なやり取りができるLINEへ誘導するのが典型的な流れです。

LINEに移ると、身分証の提出や自撮り写真の送付を求められ、「審査なし」「在籍確認なし」「ブラックでも大丈夫」といった安心感を与える文言で警戒心を下げていきます。

表向きは個人同士の貸し借りを装っていますが、実態は違法な闇金です。

利用者にとっても周囲にバレずに借りられる点でLINEでのやりとりは都合が良く、個人相手だから大丈夫だろうと軽い考えで判断させるのがソフト闇金業者の狙いです。

個人情報を収集し、逃げられない状況を作る

ソフト闇金は、申込み時に提出させる個人情報を、利用者を縛って逃げられなくする材料として使います。

住所、電話番号、勤務先情報、銀行口座番号、身分証の写真、緊急連絡先などの他、中には自撮り写真や通帳の画像、家族構成など、一般的な金融機関のローン借入では求められないような情報まで細かく要求することもあります。

利用者は、個人情報を押さえられ、逃げたら何をされるかわからない恐怖心を抱くようになります。

最初の親切で柔らかい態度は、この情報を自然に提出させるための布石でもあり、利用者が気づいた頃には心理的に抜け出しにくい状態に追い込まれ、渡した個人情報が関係を断ち切りにくくする「弱み」として使われます。

違法行為への誘導(口座売却・名義貸しなど)

膨らんでいく借金の返済が苦しくなると、ソフト闇金は利用者の弱みに付け込んで違法行為を持ちかけてくる場合があります。

- 銀行口座を作って売ってくれれば、その口座の代金を返済に回す

- 名義を貸してくれればここまでの借金はチャラにする

- スマホを代理購入して渡してほしい

など、返済の助けになるように見ぜ掛けた提案をしてきます。しかし、これらはいずれも犯罪に関わる行為です。

ヘタに応じてしまうと、利用者自身が処罰を受ける危険があります。

直接的な罰則だけならまだしも、将来に渡って銀行口座や携帯電話を利用できなくなるおそれがあり、一生を棒に振ることになりかねません。

借金で追い詰められた心理状態で冷静な判断をするのは難しいものですが、ソフト闇金はまさにその心の隙を狙って、更に利用者を追い込んでいきます。

こちらも読まれています名義貸しとは~返済義務は誰が負うか・違法性とリスクを解説 名義貸しは、家族や友人、恋人に頼まれて引き受けてしまいがちですが、契約上の責任を負うのは名義を貸した本人です。相手がお金...この記事を読む

ソフト闇金を利用するデメリット

ソフト闇金は「丁寧」「親身」「安心」と優しい印象を与えますが、一度利用してしまうと、取り返しのつかない深刻な被害が連鎖します。

手口の裏側で利用者が実際に被る、デメリットの本質を経済面・精神面・社会面から整理します。

借金が雪だるま式に膨張し、経済的破綻に追い込まれる

法外な高金利と極端に短い返済期限により、返済を続けても元金はほとんど減りません。

返済が苦しくなると「追加融資でしのごう」と提案され、借金額はあっという間に数倍・数十倍に膨れ上がります。結果、生活費や家賃すら支払えなくなり、仕事に集中できず収入が減る悪循環へ。

最終的には正規の金融機関への返済もできなくなり、多重債務から抜け出せない底なし沼状態に陥るのが典型的なパターンです。

精神的ストレスで健康や日常生活が破壊される

最初は「味方」のように接して信頼を勝ち取りますが、返済が遅れると態度が一変し、朝から晩までの執拗な連絡や脅しが始まります。

このプレッシャーにより、不眠・不安障害・うつ症状を訴える人が急増しています。また、「ここしか頼れるところがない」という心理的依存が生まれ、家族や公的機関への相談すらできなくなり、孤独感はさらに精神を蝕みます。

気づいたときには心身ともにボロボロになり、通常の生活を送ることすら困難になるケースが少なくありません。

家族や職場にも迷惑が及び、人間関係が崩壊する

申込み時に提出した家族構成・勤務先情報・緊急連絡先などが、督促の標的として悪用されます。

家族の携帯に何十件も着信があったり、職場に「借金返せ」と連絡が来たりする事例が後を絶ちません。結果、夫婦関係の破綻、親族からの絶縁、会社の信用失墜による退職・解雇といった二次被害が発生します。

ソフト闇金の「穏やかさ」は、こうした周囲への波及を遅らせるための計算された手口でもあり、被害が表面化したときにはすでに手遅れという状況を招きます。

違法行為に巻き込まれ、一生にわたる社会的信用を失う

借金が限界に達すると「口座を売ってくれればチャラにする」「名義を貸してくれれば助ける」などと犯罪行為を提案してきます。

これに応じてしまうと、利用者自身が詐欺や犯罪の共犯として警察に逮捕されるリスクが生じます。

また、こうした違法行為で銀行口座や携帯電話が凍結・解約されると、就職活動、賃貸契約、クレジットカード作成など、日常生活のあらゆる場面で拒否されるようになります。

ソフト闇金を利用した事実だけで、将来の選択肢を大きく狭めてしまうのです。

ソフト闇金への対処法

それでは、ソフト闇金の被害や影響を避けるためにはどうしたらいいのでしょうか。対処法を確認していきましょう。

- 正規の貸金業者かどうか公的情報で確認する

- 「審査なし」「優良」などの宣伝文句を信用しない

- ソフト闇金からの借金は、原則として返済不要

- 早めに弁護士へ相談する

- 公的機関に相談する

- 借金問題を根本から見直す

正規の貸金業者かどうか公的情報で確認する

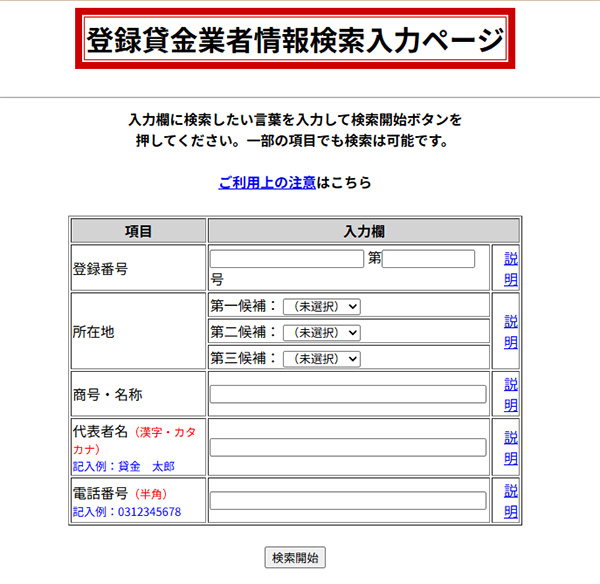

まだお金の借入先を検討している段階であれば、まずは最初に貸金業登録の有無を確認しておきましょう。

金融庁が提供する「登録貸金業者情報検索サービス」を利用すれば、業者名や電話番号などから貸金業登録があるかどうかを検索できます。

正規の貸金業を営むためには、国や都道府県への登録が法律で義務づけられており、無登録で貸金業を営む行為は犯罪にあたります。(貸金業法 第3条)

金融庁の検索サービスで、利用を検討している金融業者の登録番号や名前を入力し、該当する業者の情報がヒットしない場合、ソフト闇金など違法業者と考えてよいでしょう。

デタラメな商号、登録番号を記載している場合も

金融業者がチラシやインターネットなどに広告を掲載する場合、法律上、登録番号の表示が義務付けられています。

広告内に、登録番号は「○○財務局長(○)第○○○○○号」または「 ○○○知事(○)第○○○○○号」といった形式で掲載されます。

業者のウェブサイトや広告に記載されている登録番号が本当に実在するものかどうかは必ずチェックしておきましょう。

悪徳業者の中には、正規の金融業者を装ってデタラメな商号と登録番号を記載している場合もあります。

広告内に登録番号の記載があるだけで安心せず、必ず金融庁の公式サイトで実際に検索を行い、商号・住所・電話番号が一致しているか確認することが重要です。

連絡先が携帯番号の貸金業者は闇金の疑い

また、連絡先が携帯電話の番号(090・080・070)になっている貸金業者も、闇金の可能性を疑いましょう。

貸金業の広告規制(施行規則等)は、ヤミ金融対策の一環として、貸金業者の広告等に表示できる電話番号は固定電話番号またはフリーダイヤルに限定し、携帯電話番号は使用できないと定めています。

広告規制上NGとされているにも関わらず、問い合わせ先として携帯番号を掲げている業者は、少なくとも法令に適合した対応を取っていないことになります。そのため、連絡先が携帯電話になっている貸金業者は、利用を避けた方が安全でしょう。

「審査なし」「優良」などの宣伝文句を信用しない

ソフト闇金は、「審査なし」「ブラックOK」「誰でも即日融資」などの甘い文句で勧誘してきますが、これらは利用者の警戒心を下げるための入口の演出です。

貸金業者による誇大広告は、貸金業法第16条で禁じられています。

正規の金融機関であれば、会社ごとの基準の違いはあったとしても、審査を行わないということは絶対にありません。

にもかかわらず、審査なし、ブラックOKと貸し出しをアピールする業者は、その時点で怪しいと考えるべきでしょう。

その他、ソフト闇金がよく使う宣伝文句には、

- ソフト

- 優良

- 在籍確認なし

- 審査なし

- 即日融資

- LINE完結

- 月1返済OK

などもあります。闇金とは違います!と謳っていても、違法な告知方法・違法な高金利で貸金している以上、ソフト闇金も闇金も同じです。

こうした気軽さやハードル低さを強調する文言は、通常の金融機関ではお金を借りられない人々を誘い込むための仕掛けでもあります。

少しでも不自然な点や法外な条件のある貸金業者からは、すぐに距離を置く方が穏便です。

ソフト闇金からの借金は、原則として返済不要

ソフト闇金からの借入れは、利息はもちろん、借りた元金(元本)自体についても、法律上返済する義務はありません。1円たりとも返す必要がないのが原則です。

ソフト闇金が設定する金利(トイチ・トサンなど)は、出資法の上限である年20%を大幅に超える違法金利です。

利息制限法・出資法は強行法規であるため、当事者間の合意にかかわらず利息は無効となり、支払う必要はありません。すでに支払った利息については、返還を求めることも可能です。

元金も返済不要となる最高裁判決

さらに、最高裁判所は平成20年6月10日の判決で、著しく高利のヤミ金貸付けは「公序良俗に反する反倫理的行為」(民法第90条)であり、民法708条(不法原因給付)に該当すると明確に判断しました。

民法708条

不法な原因のために給付をした者は、その給付したものの返還を請求することができない。ただし、不法な原因が受益者についてのみ存したときは、この限りでない。

これにより、ソフト闇金業者は貸し付けた元金の返還すら請求できないとされています。

つまり、業者が「お金を貸したのだから返せ」と主張しても、法律的には一切通じません。業者が自ら犯罪行為を行った結果であり、自業自得です。

自己判断での返済拒否は危険行為

法律上は返済不要であっても、自分一人で「返済しない」と宣言するのは非常にリスクが高い行為です。業者が態度を急変させ、執拗な督促や家族・職場への連絡、さらには違法な報復行為に出る可能性も否定できません。

すでにソフト闇金からお金を借りてしまった場合は、自分で対応は行わず、まずはすぐに弁護士へ相談してください。

早めに弁護士へ相談する

すでにソフト闇金から借金をしてしまった場合、最も頼りになる相談先が弁護士です。

闇金問題を弁護士に相談・依頼することで、

- 闇金業者からの取り立てや嫌がらせが止まる

- 違法な闇金への返済義務がなくなる

- 弁護士が窓口となり直接やり取りする必要がなくなる

など大きなメリットがあります。

闇金業者からの取り立てや嫌がらせが止まる

弁護士が依頼を受けた後、まず行うのが「受任通知」の送付です。

受任通知とは、弁護士が依頼を正式に受けたことを相手方に通知する書面です。

正規の貸金業者であれば、 貸金業法 第21条により、受任通知が届いた後は債務者本人への直接の取り立てが原則として禁止されます。

一方で、闇金業者はそもそも法律を守らない違法業者です。そのため、法的には取り立てが許されない行為であっても、嫌がらせを続ける可能性がゼロとは言えません。

それでも、闇金対応に慣れた弁護士が窓口となることで、結果的に督促や連絡が止まるケースは多く見られます。

違法な闇金への返済義務がなくなる

上述の通り、ソフト闇金の違法な利率での貸し付け契約は不法原因給付にあたるため、利用者に返済義務は発生せず、ソフト闇金側も支払いを求めることはできません。

弁護士に依頼することで、法的な根拠をより明確にして、返済を行わないことの正当性を主張できます。

また、違法業者にとっては利用者に代わって弁護士が出てくること自体が一種のプレッシャーとなります。弁護士が電話をかけて介入したことを伝えるだけで即日解決するケースも多く見られます

弁護士が窓口となり直接やり取りする必要がなくなる

上でご紹介した受任通知とは、要は「以後、この利用者の借り入れについては弁護士が代理人として窓口となります」ということを伝える通知で、闇金業者はもちろん、債務整理手続きを行う際は正規の貸金業者・ローン会社等にも送付されるものです。

債権者が受任通知を受け取った後は、債務者への直接の連絡は法律で禁じられており、金融業者からの請求や督促などはすべて弁護士を介してやりとりすることになります。

債務者および闇金の利用者からすれば、以後は業者からの連絡は来なくなるので、精神的なストレスから解放され、生活再建の準備を落ち着いて進めることができるようになります。

認定司法書士も請求額140万円までの事案なら対応可能

弁護士以外では、法務大臣の認定を受けた司法書士である認定司法書士であれば、簡易裁判所管轄での請求額140万円以下の民事事件なら、利用者の代理人として闇金業者との交渉に対応できます。

ただし、闇金以外の借金も含めて総額140万円を越える場合、認定司法書士は代理人を務めることはできなくなります。

実際のところ、ソフト闇金の利用者の中には、闇金以外でもすでに借金を重ねており、既に正規の貸金業者から借り入れができなくなっている方が決して少なくありません。

認定司法書士に対応を依頼した後に借金総額が140万円を越えることが発覚した場合、法律上、依頼を受けた認定司法書士は辞任せざるを得ず、それなのに着手金や手数料だけを取られる結果にもなりかねません。

借金が闇金からの借り入れだけではない方の場合、状況整理も含め、はじめから弁護士に相談する方が結果的に穏便でしょう。

こちらも読まれています闇金は弁護士に依頼して解決できる。取り立てを止める方法と弁護士の選び方 闇金の取り立てや嫌がらせに悩んでいるなら、まず結論をお伝えします。闇金の取り立ては、弁護士に依頼すれば止められます。違法...この記事を読む

公的機関に相談する

警察

たとえば執拗な取り立てや迷惑行為、脅迫や暴行に遭うなど身の危険を感じる場合は、すぐに警察へ相談してください。

借金問題そのものは民事不介入を理由に取り合ってもらえない場合がありますが、犯罪性があれば刑事事件扱いとして対応してもらえる可能性があります。

申込時に受け取った契約書や督促状、脅迫を受けたメールやLINE・電話の録音、家や身辺に被害を受けた場合その様子がわかる写真など、被害状況が具体的に伝わる証拠を持参すると、警察側も動きやすくなるでしょう。

国民生活センター・消費生活センター

国民生活センター、および全国各地にある消費生活センターは、商品・サービスなど消費生活全般に関する相談を受け付けており、ソフト闇金の被害に関しても相談に乗ってくれます。

これらの機関が直接ソフト闇金の問題を解決してくれるものではありませんが、悪徳業者に対して取るべき対処方法に関する情報提供、ソフト闇金・借金問題に対応する弁護士の紹介などを通じてサポートしてくれます。

借金問題を根本から見直す

ソフト闇金に手を出してしまう背景には、生活費不足や他社借入の返済困難など、根本的な問題があることが少なくありません。弁護士等の専門家に相談することで、債務整理などの合法的な方法を検討すべきです。

債務整理とは、任意整理・個人再生・自己破産を総称したもので、どの手続であっても借金を減らしたり、月々の返済を楽にしたりできます。

任意整理

任意整理は、毎月の支払額の変更(分割回数の見直し)ができるように債権者と交渉して、借金を整理する手続です。任意整理を行う際には将来利息もカットされます。

裁判所を介さないため、債務整理に伴って発生するデメリットを比較的抑えやすい方法である一方、他の債務整理方法と比べると減額効果は限定的です。

こちらも読まれています任意整理とは?債務整理との違いやメリット・デメリット、よくある質問まとめ 借金整理の方法について調べると、普段聞きなれない言葉がたくさん出てきます。今回は「債務整理」と「任意整理」はどう違うのか...この記事を読む

個人再生

個人再生は、裁判所を通して、返済する総債務額を圧縮した再生計画を立て、それに沿って3年から5年で圧縮した債務を弁済していく手続きです。再生計画が裁判所による審査を経て承認されると、圧縮された分を越える残りの債務は、返済が免除されます。

元金が圧縮されるため、任意整理と比較して返済負担の軽減効果が大きい債務整理方法です。また、住宅ローン特則を利用することで、持ち家を残したままの債務整理が行えるのも個人再生の特徴です。

こちらも読まれています個人再生とは?条件・流れ・費用とメリット・5つのデメリットを解説 個人再生(自己再生)は、住宅ローン特則を使えばマイホームを残したまま借金を大幅に減らせる債務整理の方法です。ただし利用で...この記事を読む

自己破産

自己破産は、裁判所に申し立てを行い、免責の決定が認められると、税金等の一定の非免責債権を除き、借金の返済の法的義務がなくなる手続きです。

つまり、自己破産の免責を受けることで借金がゼロになる強力な効果を持つ手続きですが、一定の価値ある財産は処分の対象になります。

自宅や土地など不動産を所有する場合は原則的に手放すことになります。

こちらも読まれています自己破産とは?するとどうなる・デメリットとメリットを解説 自己破産は、収入や財産では返しきれなくなった借金について、裁判所に支払い義務を免除してもらう手続きです。「人生が終わる」...この記事を読む

生活福祉資金貸付制度

ソフト闇金を含め借金に頼らず生活の立て直しを計りたい場合、生活福祉資金貸付制度を利用するのもひとつの方法です。

生活福祉資金貸付制度とは、低所得者や高齢者、障害者の生活を経済的に支え、自立を促がすことを目的とした公的な貸付制度です。この制度は窓口が市区町村の社会福祉協議会となっており、無利子または低利子で資金の貸付を行います。

「もうソフト闇金から借りるしかない」などと思い込む前に、社会福祉協議会へ相談に行くのは、利用できる制度や支援を確認することにもつながります。

まとめ

ソフト闇金は、丁寧な対応を装って警戒心を解き、違法な高金利で貸し付ける闇金の一種です。金利が「ソフト」なわけではなく、むしろ短期間で利息が膨れ上がる違法な高金利で、利用者の返済はまず立ち行かなくなるのが通常です。

SNSで個人間融資を装い、「優良」「在籍確認なし」「即日融資」といった借り手にとって都合のいい言葉で利用者を集め、親身な素振りで近づいて、関係を断ち切りにくくするのも常套手段です。借入前なら正規業者かどうかを確認、万一関わってしまった場合は弁護士、または警察・消費者センターなどの公的窓口へなるべく速やかにご相談ください。

債務整理に強く評判の良い弁護士事務所を探す

債務整理借金問題に悩んでいませんか?

- 複数の借入先があり、返済しきれない

- 毎月返済しても借金が減らない…

- 家族に知られずに借金を整理したい