過払い金の時効はいつ?10年越えても返還請求できるケース

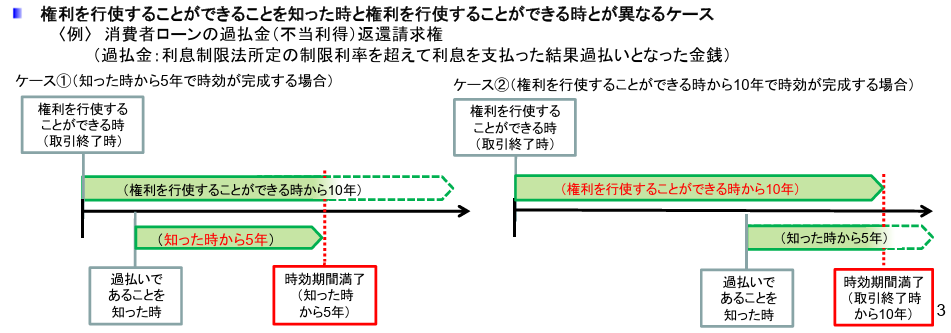

過去の借入・借金で続けてきた返済の中に過払い金が含まれていた場合、払いすぎた分のお金については貸金業者に返還請求を行えます。ただし、その請求権には時効があり、過払い金請求できると知ってから5年、もしくは完済(最後の取引)から10年のうち短い方が返還請求を行える期限となります。(2020年4月1日以降に完済・取引終了した場合)

この期限を越えた場合、基本的には過払い金を請求できなくなりますが、借入時の状況・条件によっては、時効の期限を超えても過払い金相当のお金を取り戻せるケースもあります。この記事では、過払い金の時効と起算点についての考え方や、実際に過払い金の時効が近づいてきた場合の具体的な対処方法を見ていきます。

過払い金の時効は完済(最後の取引)から10年

冒頭の説明の通り、借金の支払いで払いすぎた利息(過払い金)は貸金業者に対して請求することができます。ただし、過払い金の請求権にも消滅時効があり、過払い金があれば永久に請求できるわけではなく、請求できる期間は定められています。

過払い金返還請求権は金銭債権なので、民法が定める債権等の消滅時効に準じて

- 過払い金を請求できると知ってから5年

- 過払い金を請求できるようになってから(最後の取引から)10年

が適用されます。

第百六十六条(債権等の消滅時効)

債権は、次に掲げる場合には、時効によって消滅する。

- 一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

- 二 権利を行使することができる時から十年間行使しないとき。

民法|e-Gov 法令検索より引用

このため、完済後に過払い金を請求できると気づいた場合、原則として借金の完済または最後の取引(引き落とし)から10年以内に請求する必要があります。

実際の時効のタイミングは、借金を完済(最後の取引)した時期によって異なります。

下記の表で、ご自身のケースがどの時効ルールに当てはまるかを確認してみましょう。

| 完済(最後の取引)時期 | 適用される時効 |

|---|---|

| 2020年3月31日以前 | 完済から10年 |

| 2020年4月1日以降 | 完済から10年、または知ってから5年のうち短い方 |

| 現在も取引継続中 | 時効は進行しない(最終取引日が起算点) |

こちらも読まれています過払い金とは?対象になる人・いくら戻るかと請求の注意点を解説 過払い金請求は、利息制限法の上限金利を超えて支払ったお金を貸金業者などから返してもらう法律で認められた権利です。借金返済...この記事を読む

最終取引日から10年が原則

過払い金の時効は最終取引日から10年というのが原則です。

時効の起算日は取引の最終日、つまり借金を完済した日です。

したがって、10年以上前に借り始めた借金でも最終の取引日が10年以内であれば、過払い金請求には間に合います。例えば、2017年4月に完済した場合は2027年4月が時効、2020年3月に完済した場合は2030年3月が時効です。

なお、グレーゾーン金利は2010年6月18日の改正貸金業法完全施行により撤廃されているため、過払い金が発生している取引のほとんどは2010年6月以前から始まっています。

長期間取引を続けていた方の場合、最終取引日(完済日)がいつかによって時効の判断が変わるため、まずは取引履歴を確認することが大切です。

過払い金請求できると知った時から5年

2020年4月1日に施行された改正民法によって、消滅時効の時効期間に変更がありました。

改正後に取引が終了した(完済した)過払い金については、過払い金を請求できると知った日から5年が経過すると時効が成立します。

| 起算点 | 時効期間 |

|---|---|

| 知った時から | 5年 |

| 権利を行使できる時から | 10年 |

*いずれか早いほうの時効期間が適用される

ただし、民法の附則第10条4項により、施行日(2020年4月1日)より前に生じた債権については、改正前の旧民法が適用されます。

そのため、2020年3月31日以前に完済した借金については、「知ってから5年」のルールは適用されず、「完済から10年」のみが時効となります。

過払い金の発生原因であるグレーゾーン金利は2010年6月に撤廃されているため、実際に「知ってから5年」が問題となるのは「2010年6月以前から長くカードローン等を利用し続け、2020年4月以降に完済した方」など、ケースとしては限定的です。

貸金業者が「時効の援用」を行うと、過払い金請求は拒否される

消滅時効は民法で定められたルールですが、時効期間が経過しただけで過払い金を請求できなくなるわけではありません。実際に請求を拒否するには、貸金業者側が「時効の援用」を行う必要があります。

時効の援用とは、「過払い金の請求権は時効により消滅しているため、返還には応じない」という意思表示をすることです。貸金業者がこの援用をして初めて、過払い金請求を拒否する法的効果が生じます。

逆にいえば、完済から10年が経過していても、貸金業者が時効を援用していなければ、過払い金請求を行うこと自体は可能です。

ただし実際には、消滅時効の条件を満たした債権に対して、貸金業者は基本的に時効を援用してくると考えるべきでしょう。かつての過払い金請求ブームでは、大手の武富士をはじめ多くの貸金業者が経営難に陥り倒産が相次ぎました。こうした経緯から、貸金業者側には「過払い金請求には適切に対応すべき」という認識が広く定着しています。

したがって、貸金業者が時効を援用してきた場合、基本的には過払い金の返還は難しくなるでしょう。

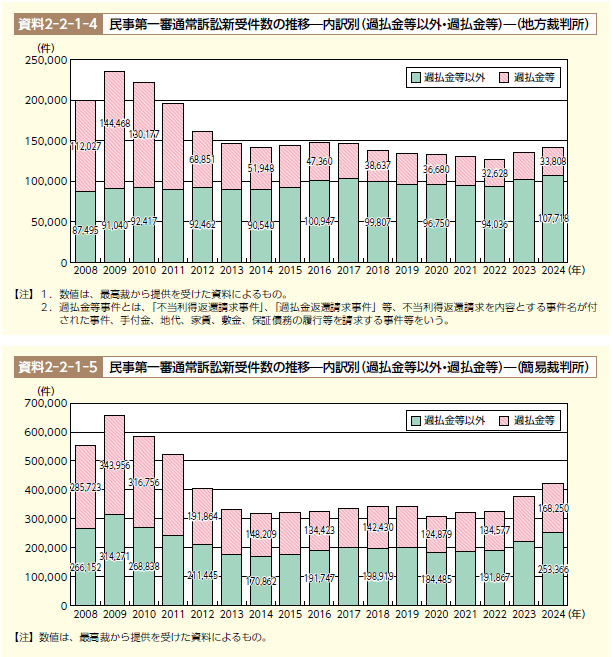

令和の今も続く過払い金返還請求

過払い金発生の原因となっていたグレーゾーン金利については、2010年(平成22年)6月18日の改正貸金業法完全施行により撤廃されています。そのため時間の経過とともに件数全体は減少傾向にあるものの、令和の今も過払い金返還請求に関する訴訟は続いています。

弁護士白書2025年統計調査(日本弁護士連合会)によると、過払金等事件については2009年をピークに減少していますが、2024年現在でも地方裁判所で33,808件、簡易裁判所で168,250件と、合計で10万件を超える訴訟が新たに起こされています。

完済から10年越えても過払い金を請求できるケース

借金の完済から10年を超えていても、同じ貸金業者から借り入れ・返済を続けている場合、過払い金を請求できる場合があります。

また、貸金業者から不法行為を受けた場合にも、10年経過後でも請求できる可能性があります。

完済後も同じ貸金業者から借り入れ・返済を継続している

一度完済していても同じ貸金業者から再び借り入れをしており、それらの取引について裁判所から一連の取引とみなされると、既に完済済みの借金でも過払い金を請求できる可能性があります。

例えば2010年以前から借入していた借金を2012年に完済、その後2013年に同じ業者から再度借り入れた借金を2020年に完済した場合、この二つの取引が一連のものと見なされた場合、最終取引日は2020年に後ろ倒しされます。

このケースの場合、時効は最終取引日の10年後・2030年とみなされ、過払い金を請求できる可能性があります。

一連の取引とみなされるためのポイント

取引が分断されたものか一連のものかについては話し合いや訴訟で判断されます。判断するためのポイントは以下のようなものです。

- 借入と返済を繰り返していること

- 返済後に短期間で再度借入をしていること

- それぞれの借入の契約条件が同様のものであること

すべての要件を満たしている必要はありません。個々のケースによって判断は異なります。

例えばグレーゾーン金利が撤廃された時期を挟んで、長くカードローンを使い続けている方などは、過去の借入も一連の取引とみなされて過払い金返還請求できる可能性があります。

貸金業者から不法行為を受けていた

過払い金を含む借金返済をしていた際、借入先から不法行為を受けていた場合、通常の過払い金請求ではなく、不法行為に基づく損害賠償請求として、過払い金に相当する額の賠償金を請求できる場合があります。

不法行為による損害賠償請求権の消滅時効は、損害および加害者を知った時から3年、または不法行為の時から20年です。

そのため、通常の過払い金返還請求権が時効にかかる場合でも、貸金業者側の行為が不法行為にあたるときは、損害賠償請求として請求できる可能性があります。

該当する可能性のある不法行為には、次のようなものがあります。

違法な取り立て行為

借入先から暴行や脅迫による取り立てや、早朝・深夜などの訪問や連絡などがあった場合、それらは違法な取り立て行為にあたり、不法行為とみなされる可能性があります。

法的根拠のない請求行為

過払いの状態であることを知りながら、または通常の貸金業者であれば容易に知り得たにもかかわらず、あえて請求を続ける行為は、不法行為にあたる可能性があります。

このようなケースでも、不法行為に基づく損害賠償請求として、過払い金に相当する額の賠償金を請求できる場合があります。

取引履歴の開示を拒否

正当な理由なく、過去の取引履歴の一部または全部の開示請求を拒絶する行為も、不法行為にあたる可能性があります。

深夜や早朝に嫌がらせ目的で訪問されたり、脅しや暴力などの圧力によって利息の支払いを強いられたりした経験のある方は、完済から10年が経っていても、損害賠償によってお金を取り戻せる可能性があります。貸金業者に取引履歴を請求したにもかかわらず、正当な理由なく開示を拒否された場合も、不法行為にあたる可能性があります。

このようなケースでは個人での判断が難しいため、早めに弁護士までご相談ください。

注目!

そのお悩み弁護士に相談してみては?

当サイトを見ても疑問が解決しない、状況が異なるので判断が難しいと感じたら弁護士に相談することをおすすめします。

初回相談無料の弁護士も数多く掲載しておりますし、どの弁護士もいきなり料金が発生するということはありません。まずはお気軽にご相談ください。

過払い金の時効が近い場合の対処法

過払い金の消滅時効がすぐ近くまで迫っている場合、なるべく速やかな対応が必要です。

ギリギリになって手続きを進めたとしても返済履歴の取り寄せなどにも時間がかかるため、準備を進めている間に時効が完成してしまい、本来返ってくるはずのお金を請求できなくなるおそれも出てきます。

すぐに弁護士へ相談する

過払い金の時効が不明な場合や、時効が迫っている場合は、すぐに弁護士に相談しましょう。個々のケースによって、対応方法が異なりますので、まずは専門家へ相談するのが得策です。

こちらも読まれています過払い金返還請求で弁護士などの専門家に支払う報酬はいくら? 過払い金の返還請求を検討中で、弁護士などの専門家に依頼した場合の費用がどれくらいなのか気になる人もいるのではないでしょう...この記事を読む

取引履歴を確認する

過払い金の対象となる取引があるか、取引履歴を確認し、取引の内容や経緯、最終取引日を確認します。貸金業者から履歴を取り寄せるのが確実な方法です。

基本的には完済日を時効の起算点と考えますが、前述のとおり、完済後も取引を継続している場合は最終取引日が起算点とみなされる場合があります。

催告(支払いの請求)で時効の猶予を得る

時効が迫っている場合、取引履歴の請求や、引き直し計算のために十分な期間がないケースもあります。このような場合には、催告によって時効の猶予を得ることが可能です。

催告とは、相手方に対して一定の行為を求めることをいいます。過払い金請求の場合は、貸金業者に対して過払金返還請求書を送付することで催告となり、時効の完成は6カ月間猶予されます。

その6ヶ月の間に、相手方との交渉や訴訟の準備を進めることが可能です。

なお、催告の効力を確実なものとするため、過払金返還請求書は内容証明郵便で送付するのが一般的です。内容証明郵便であれば「いつ、誰が、誰に、どのような内容の書面を送ったか」を郵便局が証明してくれるため、後の交渉や訴訟で証拠として使えます。

催告による時効の完成猶予を得られるのは1回だけ

催告によって時効の完成猶予を得られるのは1回だけです。1度催告を行った後再度催告しても、時効期間を延長することはできません。

なお、催告は時効の完成を一時的に猶予する手段で、時効期間をリセット(更新)する効果はありません。

時効期間を0からにリセット(更新)するには、次にご紹介する過払い金返還訴訟の提起が必要です。

過払い金返還訴訟を提起して時効の更新につなげる

催告による6カ月の猶予期間中に、過払い金返還訴訟を提起することで、時効の完成を猶予できます。

過払い金返還訴訟を裁判所に提起すると、訴訟が終了するまで時効の完成は猶予されます。

その後、確定判決等によって過払い金返還の権利が確定した場合に、時効が更新されます。確定判決等で確定した権利は、10年の時効期間にかかります。

貸金業者が取引終了時より前の時効起算点を主張してきたら

過払い金の消滅時効については、その起算点について争点になることも多々あります。

貸金業者が、実際の取引終了時(完済時)よりも前が、時効の起算点だと主張してくることがあるためです。

時効起算点の前倒しが認められると、完済から10年経っていなくても消滅時効により過払い金の請求ができなくなってしまいます。

消滅時効の起算点の前倒しを主張されるケース

貸金業者が取引終了時よりも前が時効起算点と主張してくるのは、次のようなケースです。

- 取引自体は継続していたが、一定期間借り入れがなかった

- 貸金業者が「貸付停止」の措置をした

貸付停止措置とは

貸金業者が、「貸付停止措置を行ったからその時点が時効起算点だ」と主張してくるケースがよくあります。

貸付停止措置とは、貸金業者が次のような理由で新たな貸し付けを停止したことをいいます。

- 信用状況の悪化(返済が滞っているなど)

- 本人の申告(依存症などの理由で自主的に貸し付けを止める)

- 総量規制(他社を含めた借入額が一定以上になった)

貸付停止措置時が消滅時効の起算点になるとは限らない

貸金業者の主張は「貸付停止措置によって新たな借入は見込まれないのだから実質的に取引が終了している」というものですが、この主張は簡単には認められることはありません。

借金の時効起算点がいつのタイミングになるかは、借金の借り入れ当時から最後に取引を行った時までの経過によって定まるもので、債権者側が一方的に定められるものではないためです。

消滅時効の起算点については裁判で争点になることも少なくありません。ご自身で判断せず、弁護士などの専門家へ相談することをおすすめします。

まとめ

過払い金の請求については早めに動くことが重要です。気になっていても放置していれば、時効を迎えてしまうかもしれません。時効が成立すると、返還請求できたはずのものが、二度と戻ってこなくなってしまいます。

10年を過ぎて過払い金を請求できるケースも。弁護士に今すぐ相談を

過払い金の請求時効は借りたときから10年ではなく、完済時から10年(もしくは5年)です。また、取引を継続している場合には、個々の取引が終わっていてもすべての取引が完了してから10年とみなされることがあります。

過払い金については今すぐ弁護士に相談することをお勧めします。

債務整理に強く評判の良い弁護士事務所を探す

債務整理借金問題に悩んでいませんか?

- 複数の借入先があり、返済しきれない

- 毎月返済しても借金が減らない…

- 家族に知られずに借金を整理したい