連帯保証人とは?保証人との違い・家族への影響・外れる方法を解説

連帯保証人になることを引き受けた場合、ある日突然債権者から借金の残額について全額の返済を求められても文句は言えません。

安易な気持ちで連帯保証人を引き受けてはいけません。当記事を参考に、連帯保証の持つリスクについて理解を深めておきましょう。

目次[非表示]

連帯保証人とは?

連帯保証人とは、主債務者が借りた借金の返済について主債務者とともに返済する責任を負う人のことを指します。

保証人とは、お金を借りた人(主債務者)がお金を返せなくなった場合に、代わりに返済の義務を負う人のことです。

そのうち「連帯保証人」と呼ばれる人は、連帯の言葉の通り、主債務者と一緒に返済の義務を負います。ほぼ主債務者と同じようなポジションに置かれるのが、連帯保証人の特徴です。

たとえば連帯保証人がいる場合、貸金業者(債権者)は主債務者ではなく連帯保証人に全額の返済を要求してもよいことになっています。

連帯保証人が必要となるケース

連帯保証人が必要となる代表的なケースはマンションやアパート、戸建て賃貸など賃貸住宅の賃貸借契約を結ぶ場面です。

住宅ローンでも、ペアローンを組む場合や金融機関から必要とされた場合、連帯保証人が必要となります。

その他、自動車のカーローンでも連帯保証人が求められるケースもあります。

また、奨学金で機関保証ではなく人的保証を選んだ場合(原則として父母などが連帯保証人になります)や、入院・老人ホームへの入所時に連帯保証人を求められるケースも少なくありません。

不動産や自動車といった高額な契約を結ぶ場合、あるいは、高額な契約に際して債務者の収入に不安がある場合などに、不動産業者・貸金業者などから連帯保証人の設定を求められるのが通常です。

連帯保証人は債権者側にとって「都合のよい存在」

連帯保証人は、お金を貸す側にとっては都合のよい存在といえます。

主債務者が借金を返済できなくなった場合や夜逃げした場合に、連帯保証人がいればお金を回収できる可能性が高くなるからです。

こうした事情から連帯保証人の制度は実務では非常によく使われます。

保証人という言葉そのものが連帯保証人のことを指して使われることも珍しくありません。

「保証人になってくれ」と知人や友人に頼まれたら、簡単に引き受けてはいけません。

実際には「連帯保証人になってくれ」と言われているのと同じと考えるべきです。

連帯保証人のメリット

結論から言うと、連帯保証人になるメリットは一切ありません。

前述した通り、連帯保証人になると主債務者の支払いについて全面的な責任を負わされるだけです。

誰かの連帯保証人となることに、メリットや見返りは一切ないと考えておきましょう。

仮に友人に頼まれたとしても、軽率に連帯保証人になることだけは回避するべきです。

連帯保証人と保証人の違い

同じ保証人でも、連帯保証人と保証人とでは保証人を引き受けた人が被るデメリットが大きく異なります。

ここでは連帯保証人と保証人の違いについて解説します。

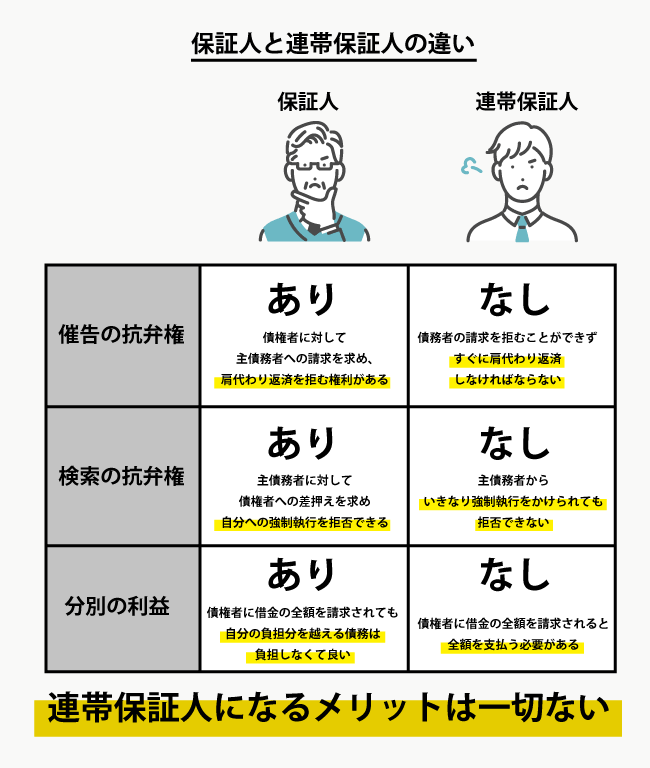

催告の抗弁権の有無

保証人には催告の抗弁権がある

保証人には「催告の抗弁権」があります。

催告の抗弁権とは、債権者に借金の返済を迫られたときに「先に主債務者に請求してください」と主張して、肩代わり返済を拒める権利です(民法452条本文)。

したがって、通常の保証人であれば、「債務者が本当に返せない」とわかってから初めて借金の肩代わり返済をすればよい、ということになります。

連帯保証人には催告の抗弁権がない

一方、連帯保証人には催告の抗弁権がありません。したがって、債権者に請求を受けたら、すぐにでも借金を肩代わり返済しなければならないのです。

検索の抗弁権の有無

保証人には検索の抗弁権がある

保証人には検索の抗弁権もあります。

検索の抗弁権とは、債権者が保証人の財産に強制執行をかけてきた場合に、「まず主債務者の財産を差し押さえてください」と主張できる権利です(民法453条)。

主債務者に財産があり、かつ強制執行が簡単にできることを証明すれば、この抗弁権をもって債権者の主張を突っぱね、強制執行を拒否することができます。

連帯保証人には検索の抗弁権がない

ところが、連帯保証人にはこの「検索の抗弁権」がありません。

したがって、いきなり債権者が連帯保証人の自宅などの財産に強制執行をかけてきても、拒否することができません。

分別の利益の有無

保証人には分別の利益がある

保証人が複数いる場合、保証人には分別の利益もあります(民法456条・427条)。

分別の利益とは、「自分の負担している債務の金額を超える部分については責任を負わなくてよい」という保証人の利益のことをいいます。

保証人が複数いるとき、まず借金の総額を保証人の頭数で割り、1人あたりの負担額を決めます。

そして、各保証人はそれぞれの負担額についてのみ責任を負うことになります。

例えば、借金が90万円で保証人が3人いるのであれば、保証人1人あたりの負担額は30万円です。つまり、もし主債務者が借金を返せなくなったとしても、30万円だけ負担すればよいということになります。

したがって、債権者に「借金を全額払ってくれ」と請求されても、保証人は「自分が負担している30万しか払いません」と主張することが可能です。

連帯保証人には分別の利益もない

ところが、連帯保証人には分別の利益がありません。

先ほどの例で言えば、連帯保証人一人ひとりに90万円を返済する責任があるのです。つまり、債権者に返済を求められたら、90万円全額を支払う必要があります。

こちらも読まれています債務整理(任意整理)で保証人や連帯保証人はどうなる?恐ろしいリスクを紹介 債務整理で借金が減額または免除されることは、返済で頭がいっぱいだった債務者にとっては人生の再出発となります。しかし、家族...この記事を読む

連帯保証人と連帯債務者の違い

連帯保証人と混同されやすいものに「連帯債務者」があります。

両者の違いは、連帯債務者は最初から「自分自身の借金」として全額の返済義務を負うのに対し、連帯保証人はあくまで「他人の借金」を保証する立場であるという点です。

連帯債務(民法436条)では、複数の債務者がそれぞれ独立して全額の返済義務を負います。住宅ローンのペアローンや収入合算で利用されるのが典型例です。

一方、連帯保証はあくまで主債務者の借金が「主」で、保証債務はそれに付き従う「従」の関係にあります。そのため、主債務の契約が無効になれば連帯保証人の責任も消滅します。

請求を受けたときの負担の重さは連帯債務者とほとんど変わりませんが、法律上の立て付けが異なる別の制度です。

こちらも読まれています名義貸しとは~返済義務は誰が負うか・違法性とリスクを解説 名義貸しは、家族や友人、恋人に頼まれて引き受けてしまいがちですが、契約上の責任を負うのは名義を貸した本人です。相手がお金...この記事を読む

連帯保証人になると家族・配偶者にどんな影響がある?

連帯保証人になっても、法律上の返済義務を負うのは連帯保証契約を結んだ本人だけです。家族や配偶者に支払い義務が自動的に及ぶことはありません。

ただし、本人が返済できない場合の生活への影響と、死亡したときの相続には注意が必要です。

家族が勝手に連帯保証人にされることはない

保証契約は、書面(または電磁的記録)で交わさなければ効力を生じません(民法446条2項・3項)。

そのため、本人が署名していないのに、家族が勝手に連帯保証人として契約しても、その契約は原則として無効です。

「家族が自分の名前で連帯保証契約をしていた」「身に覚えのない保証債務の請求が届いた」という場合は、支払いに応じる前に弁護士に相談してください。無効を主張できる可能性があります。

配偶者や家族に返済義務が及ぶ範囲

夫が連帯保証人になった場合でも、妻や子どもなど契約していない家族に返済義務はありません。債権者が家族に請求する法的な根拠はなく、家族名義の財産が差し押さえられることもありません。

ただし、連帯保証人本人が返済できずに強制執行を受けると、本人名義の自宅や給与が差押えの対象になります。

同居する家族の住まいや家計に事実上の影響が及ぶ点は理解しておく必要があります。

連帯保証人の地位は相続される

連帯保証人が死亡すると、保証債務は他の財産と同じように相続の対象となり、相続人に引き継がれます(民法896条)。親が誰かの連帯保証人になっていた場合、その責任は子どもに及ぶ可能性があるということです。

保証債務を引き継ぎたくない場合は、相続放棄を検討します。相続放棄は、自分のために相続が開始したことを知った時から3か月以内に家庭裁判所へ申述する必要があります(民法915条1項)。預貯金や不動産などプラスの財産も一切引き継げなくなる点には注意してください。

なお、賃貸住宅の連帯保証人のような個人の根保証契約では、保証人が死亡した時点で元本が確定します(民法465条の4第1項3号)。死亡後に新たに発生した債務(その後の滞納家賃など)まで相続人が負担することはありません。

連帯保証人になるリスク|「なってはいけない」と言われる理由

誰かの借金を肩代わり返済する責任を負うということは、それだけで大きなリスクになりえます。しかも、連帯保証人は通常の保証人とは違い、催告の抗弁権や検索の抗弁権、分別の利益がありません。

通常の保証人と比べても重い責任を背負うことになりますので、安易に「連帯保証契約書」にサインをするような行動は避けるべきです。

「連帯保証人になってくれ」と頼まれたときには、契約書にサインした場合のリスクをあらかじめ理解しておく必要があります。

主債務者と同様の責任を背負うことになる

先程も軽く紹介しましたが、連帯保証人になると借金を全額肩代わり返済する責任が発生します。しかも連帯保証人は「主債務者に先に請求してくれ」と債権者に主張することができないので、債権者としては主債務者を差し置いて、いきなり連帯保証人に借金の返済を求めることも可能です。

つまり、連帯保証人になるということは主債務者と同様の責任を負うことでもあるのです。

主債務者が自己破産すると一括請求されてしまう

主債務者には「定められた返済期限までには借金を返さなくていい」という期限の利益があるため、当事者間の合意によっては借金を分割で返済することも認められています。

ところが、こうした分割払いは保証人には認めてもらえないのが通常です。

主債務者が自己破産をすると、借金を返す義務は保証人に移ります。このとき、債権者は借金の残額を一括して請求してくることになります。

万が一払えない金額の請求が来てしまった場合は、保証人も自己破産しなければならなくなるかもしれません。

主債務者に請求しても泣き寝入りになる可能性が高い

肩代わり返済をした場合、連帯保証人は主債務者に「肩代わり弁済をした分のお金を返せ」と請求することができます。しかし、そもそもお金に困っている主債務者が多いことを考えると、お金を返してもらうのは難しいといえるでしょう。

それどころか、主債務者が夜逃げするなどして音信不通になってしまう可能性も十分に考えられます。

連帯保証人になるということは、「主債務者にお金の返済を求めることもできず、いきなり多額の借金を背負って泣き寝入りする」というリスクを背負うことでもあるのです。

連帯保証人が借金を払えない場合はどうなる?

主債務者に代わって請求された借金を連帯保証人も払えない場合、放置すれば最終的に連帯保証人自身の財産が差し押さえられます。

もっとも、払えない場合でも債務整理によって解決する道があります。差押えまでの流れと対処法を順に解説します。

一括請求から差押えまでの流れ

主債務者が滞納すると、債権者は連帯保証人に支払いを請求できます。主債務者が期限の利益を失っていれば、残額の一括請求が届くのが通常です。

一括で支払えないまま放置すると、次の流れで強制執行へ進みます。

- 督促状・催告書による請求

- 内容証明郵便による催告

- 訴訟・支払督促などの法的手続き

- 確定判決などにもとづく強制執行(差押え)

差押えの対象になるのは、給与(原則として手取りの4分の1まで・民事執行法152条)や預貯金、自宅などの財産です。給与の差押えは勤務先に通知されるため、職場に知られてしまうという事実上の影響もあります。

支払いを拒否し続けるとどうなるか

「自分が借りたお金ではない」という理由で支払いを拒否しても、連帯保証契約が有効である限り、支払い義務はなくなりません。

放置している間も遅延損害金は増え続け、訴訟で敗訴すれば差押えを拒むことはできません。

契約そのものに無効・取消しの事由がある場合(後述の「連帯保証人を外れられる4つのケース」参照)を除き、拒否を続けても負担が膨らむだけです。

払えないときは債務整理で解決できる

保証債務は、自分自身の借金と同じように債務整理の対象になります。金額や収入の状況に応じて、任意整理・個人再生・自己破産といった方法で減額や免除が可能です。

弁護士に依頼すれば受任通知によって督促が止まるため、生活を立て直す時間も確保できます。

任意整理では、債権者との交渉により将来利息のカットや無理のない分割払いを目指せます。

支払いがどうしても不可能な場合は、自己破産によって保証債務の支払い義務そのものの免除を受けられます。

こちらも読まれています自己破産とは?するとどうなる・デメリットとメリットを解説 自己破産は、収入や財産では返しきれなくなった借金について、裁判所に支払い義務を免除してもらう手続きです。「人生が終わる」...この記事を読む

なお、主債務者の借金滞納により一括請求を受けた連帯保証人が債務整理をした場合でも、主債務者の借金自体が消えるわけではありません。主債務者自身が自己破産など債務整理を行わない限り、主債務者には引き続き請求が行われます。

注目!

そのお悩み弁護士に相談してみては?

当サイトを見ても疑問が解決しない、状況が異なるので判断が難しいと感じたら弁護士に相談することをおすすめします。

初回相談無料の弁護士も数多く掲載しておりますし、どの弁護士もいきなり料金が発生するということはありません。まずはお気軽にご相談ください。

連帯保証人を外れる・解除する方法はある?

一度結んだ連帯保証契約を、連帯保証人の都合だけで一方的にやめることはできません。

ただし、条件を満たせば外れられるケースはあります。順に確認しましょう。

原則として一方的にはやめられない

連帯保証契約は、主債務者ではなく債権者と連帯保証人の間で結ばれる契約です。そのため、主債務者と疎遠になったなど当事者間の関係が変わっても、契約は当然には消滅しません。

たとえば配偶者の住宅ローンの連帯保証人になっている場合、離婚しても連帯保証人の地位はそのまま残ります。

連帯保証人を外れられる4つのケース

次のいずれかに当てはまる場合は、連帯保証人を外れられる可能性があります。

債権者の同意を得る

代わりの連帯保証人を立てる、担保を追加するなどの条件を示して交渉します。

主債務を完済する・借り換える

主債務者が完済すれば保証債務も消滅します。保証人が不要なローンへの借り換えも有効です。

契約に無効・取消しの事由がある

書面で交わしていない保証契約は無効です(民法446条2項)。勝手に名前を使われた場合や、だまされて契約させられた場合も、無効・取消しを主張できる可能性があります。

極度額の定めがない個人の根保証契約

2020年4月以降に結ばれた賃貸借契約の連帯保証などで、責任の上限額(極度額)の記載がなければ契約自体が無効です。(民法465条の2第2項)

極度額のルールについては、次章の民法改正のポイントで詳しく解説します。

「抜け道」と呼ばれる方法の実態と注意点

結論から言うと、「連帯保証人を外れる抜け道」と呼べるような特別な方法はありません。債権者との交渉や、無効・取消しの主張という正攻法が基本です。

連絡を絶ってやり過ごしたり、財産の名義を変えたりしても、請求や差押えは止まりません。強制執行を免れる目的の財産隠しは、違法行為と判断されるおそれもあります。

どうしても支払えない状況であれば、前章で解説した債務整理によって法的に解決する方が確実です。契約書を持参して弁護士に確認してもらえば、無効・取消しを主張できるかどうかの見立てから依頼できます。

2020年4月の民法改正で連帯保証人の責任範囲はどう変わった?

ここまで紹介してきたとおり、連帯保証人には極めて重い責任が科せられます。

そのため、これまで実務の世界では連帯保証人をめぐる悲惨な事件が絶えませんでした。

こうした事態を受け、2020年4月1日に施行された改正民法では、連帯保証人や保証人の保護が大幅に強化されました。

事業用資金の保証をする場合は公正証書による意思表示が必要

事業用資金のために行う借金は金額が大きくなりがちなことから、保証人保護の要請が特に強いといわれています。

そこで、改正民法では一個人(経営者やその配偶者、役員を除く)が事業のための借金を保証する場合には、「保証をする意思がある旨を記載した公正証書を、契約締結日前1ヶ月以内に作成しなければならない」という特別ルールを作ることにしました。

これは、個人が安易に多額の借金の保証人になることを防止するためのルールです。

このルールによれば、公正証書を作ることなく締結した保証契約は無効になります。

根保証における極度額の記載ルール

第三者の賃貸借や売買取引についての連帯保証人になる場合、「債務があること自体は確実であるものの、総額がわからない債務について責任」を負うことがあります。

いわゆる根保証と呼ばれるものです。

典型的な根保証の例としては、例えばアパートを借りるときの連帯保証人になる場合などが挙げられます。

根保証は、実際に保証人のところに請求が来るまで「自分が責任を負っている債務の額」が見えにくいことが特徴です。

ただ、それでは連帯保証人が突然重い借金を背負わされるリスクがあります。

そこで、改正民法では「個人が根保証をするときには、責任を負う債務の上限額(極度額)を書面などの形で明確にしておかなければならない」というルールを設けることにしました。

主債務者の保証人への情報提供義務

保証人の負うリスクは主債務者の財産状況によって大きく左右されます。

そこで、改正民法では主債務者の情報提供義務を定めました。

このルールによれば、保証契約を結ぶ際には主債務者が保証人となる人に対して、財産状況や債務の総額など必要な情報を提供しなければならないことになっています。

もし情報提供義務違反があり、債権者もその事実を知っていた、または知ることができた場合には、保証人は保証契約を取り消すことができます(民法465条の10)。

債権者の保証人への情報提供義務

債権者の保証人に対する情報提供義務も定められました。委託を受けて保証人になった場合、保証人から請求を受けると、債権者には借金の残額や延滞の有無などについて知らせる義務があります。(民法458条の2)

また、主債務者が期限の利益を失った場合には、債権者は個人の保証人に対してその旨を通知しなければなりません。(民法458条の3)

この通知を怠ると、債権者は期限の利益を失った時から通知までの間に生じた遅延損害金を保証人に請求できません。

改正後も連帯保証人制度が廃止されない理由

保証人の保護は強化されましたが、連帯保証人制度そのものを廃止する予定は、今のところありません。

連帯保証は、十分な資産を持たない個人や中小企業が融資や賃貸契約を受けるための「信用を補う仕組み」として機能しています。制度を一律に廃止すると、保証人を立てられない人がお金を借りられない・部屋を借りられないという不利益を受けるおそれがあるためです。

一方で、個人の連帯保証に頼らない流れは確実に進んでいます。賃貸契約では保証会社の利用が主流になりつつあり、奨学金でも機関保証を選択できます。事業向け融資でも、経営者の個人保証に依存しない融資慣行が公的に推進されています。

連帯保証人になれる人・頼める人の条件

では、それほどにリスクの高い連帯保証人を誰かに頼まざるを得ないとなった場合、誰に頼めるものなのでしょうか?

一般的に連帯保証人として認められる人の条件を確認していきます。

安定した職業につき、安定した収入がある人

連帯保証人は、主債務者に代わって債務を支払える人である必要があります。

そのため、債権者は連帯保証人となる人の、まず資力を見ます。定職につき、安定した収入がある人であることは最低限重要です。

アルバイトやフリーターなど、収入が不安定な働き方の人は連帯保証人として認められない可能性があります。

国内在住の人

主債務者が万一連絡がつかなくなったり、トラブルが発生した場合、債権者は連帯保証人に連絡や請求を行います。

そのため、連帯保証人は国内在住の人であることが前提となります。

連絡が取りづらく行方を確認しづらい海外在住の人が連帯保証人になるのは難しいでしょう。

現実的には家族や親族に頼むのが一般的

法的に主債務者と同等の責任を負うことになる連帯保証人は、現実的には主債務者と血のつながった家族・親族などに頼むことになるのが通常です。

ただし、親を連帯保証人とする場合、親が高齢だと収入の安定性の部分で信用されず、連帯保証人として認めてもらえないケースがあります。

あるいは、十分な資力・財産を持つ主債務者の後見人などが連帯保証人となるケースも考えられます。

法的に家族・親族以外の人が連帯保証人になってはいけないルールはないので、主債務者の友人・知人でも連帯保証人になること自体は可能です。

その場合、契約時に主債務者との関係性や相手の資力など慎重な確認が行われたり、場合によっては拒否される可能性もあります。

まとめ

連帯保証人とは、主債務者とほぼ同じ返済義務を負う人のことです。通常の保証人と違って催告・検索の抗弁権や分別の利益がなく、債権者からいきなり全額を請求されても拒むことができません。

返済義務を負うのは契約した本人だけで、家族や配偶者に支払い義務が及ぶことはありませんが、保証債務は相続の対象になる点には注意が必要です。

また、一度契約すると自分の都合だけで外れることはできず、債権者の同意を得るか、契約の無効・取消しを主張できる場合などに限られます。2020年4月の民法改正で公正証書や極度額のルールが設けられ、保証人の保護は強化されましたが、引き受けた責任の重さ自体は変わりません。頼まれたときは安易にサインせず、リスクを十分に理解したうえで判断しましょう。

連帯保証人のトラブルは弁護士に相談を

すでに連帯保証人として多額の請求を受けている場合や、身に覚えのない保証債務を請求された場合でも、債務整理や無効の主張など解決の手段はあります。1人で抱え込まず、早めに弁護士の無料相談を利用してください。

債務整理に強く評判の良い弁護士事務所を探す

債務整理借金問題に悩んでいませんか?

- 複数の借入先があり、返済しきれない

- 毎月返済しても借金が減らない…

- 家族に知られずに借金を整理したい