リボ払いはやばい?利用経験者100名に聞く実態調査。4人に3人が苦しむリボ地獄から抜け出す方法

リボ払いは「毎月の支払いが一定で便利」というイメージがある一方、「やばい」「怖い」という声が多く聞かれるのも事実です。そんなリボ払いが一般の消費者にどのように利用されているのか実態を把握すべく、この度、債務整理弁護士相談広場ではリボ払い利用経験のある方100人を対象にアンケートを実施しました。

この記事では、今回のアンケートの集計結果をお知らせするとともに、リボ払いがやばいと言われる理由を解説。また、返済が苦しくなったときの対処法や注意点、よくある質問への回答もわかりやすく解説・ご紹介します。

目次[非表示]

リボ払いの利用経験に関するアンケート

調査概要

- 目的:債務整理弁護士相談広場のサイト利用者に対して、より適切な対応が可能になるよう、リボ払い利用の実態に関する情報源の抽出

- 実施:債務整理弁護士相談広場 編集部

- 回答方法:Webアンケート調査

- 調査日時:2026年4月23日~24日

- 調査対象:クレジットカードを週1回以上使用している、リボ払い利用経験のある男女 計100人

- 回答者数:事前調査 1,000人 本調査:(事前調査でリボ払い利用経験があると回答した222人中)100人

※本調査内容及びグラフはご自由にご利用いただけます。ただし、転載・ご利用の際は、出典元に「債務整理弁護士相談広場」( https://agoora.co.jp/saimu/ )を記載のうえご利用ください。

リボ払い利用経験者の約7割が現在もリボ払いを継続

まずスクリーニング調査の段階で、就労中・収入のある全国の20代~50代の男女1,000名に対して、リボ払いの利用経験を尋ねました。

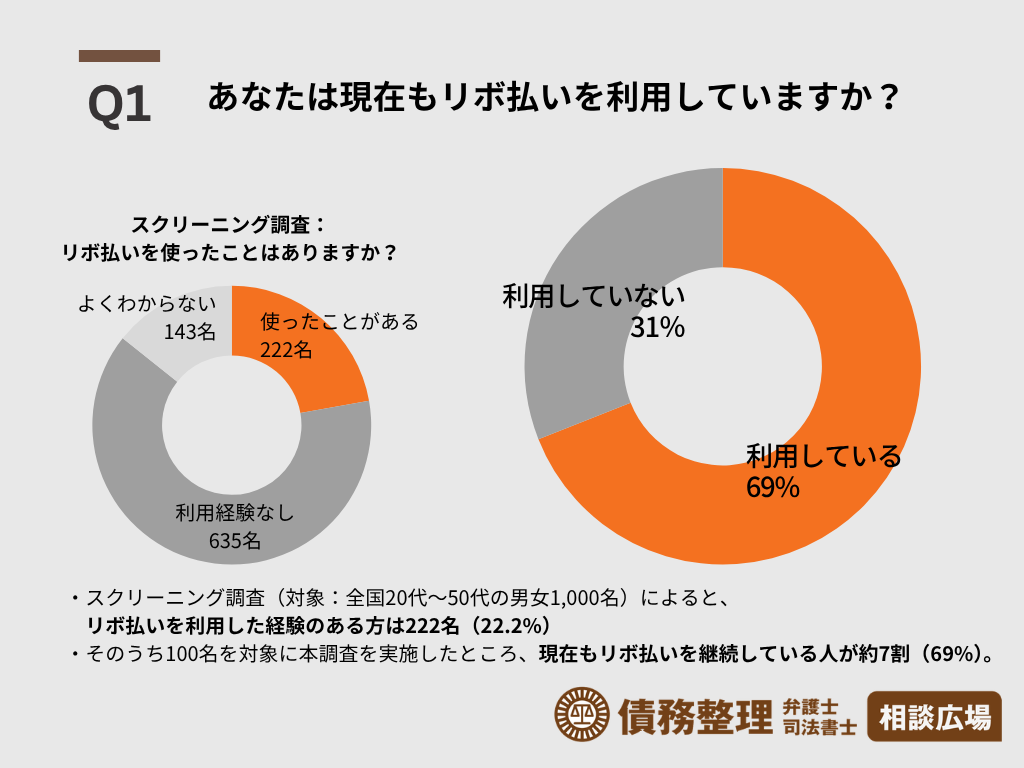

Q01.あなたは現在もリボ払いを利用していますか

20~50代の5人に1人がリボ払い利用経験あり

スクリーニング調査では「リボ払いを使ったことがある」と回答した方が222名(22.2%)。20代~50代の働き盛り世代では、おおよそ5人に1人がリボ払いを使った経験を持つ結果となりました。

リボ払い利用経験者の7割は現在も利用を継続

さらに、利用経験者100名を対象とした本調査では、現在もリボ払いを継続して利用している人が69%にのぼり、約7割の方が今もリボ払いユーザーであることがわかりました。

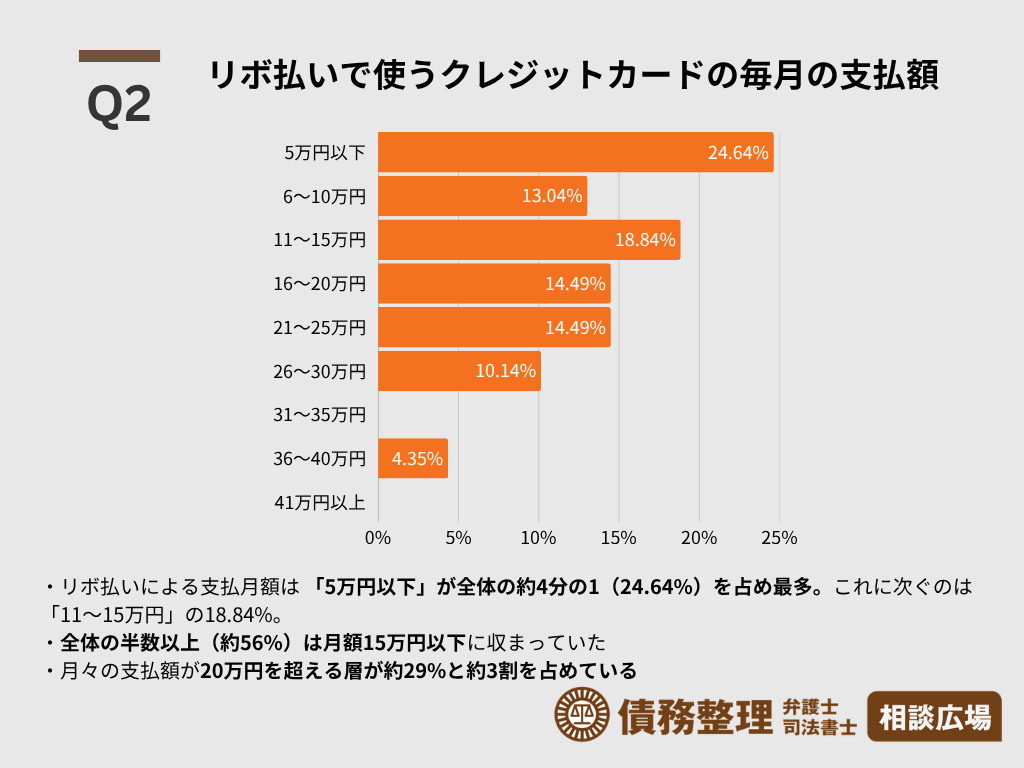

リボ払いの月々の支払額は「5万円以下」が最多、半数以上が15万円以下

現在もリボ払いを利用している方に、毎月のリボ払いで使っているクレジットカードの支払額を質問しました。

Q02.リボ払いで使うクレジットカードの毎月の支払額

リボ払いによる月々の支払額として最も多かったのは「5万円以下」で全体の約4分の1(24.64%)。

これに次いで「11~15万円」が18.84%となり、リボ払い利用者 全体の半数以上(約56%)は支払い月額15万円以下の範囲で使用している結果となりました。

月20万円超を支払う層も約3割存在

注目すべきは、月々の支払額が20万円を超える層が約29%と、約3割を占めている点です。

なかでも「36~40万円」と回答した方が4.35%おり、月の手取り収入の大半を占めかねない水準でリボ払いの支払いを続けている方も一定数いることがうかがえます。

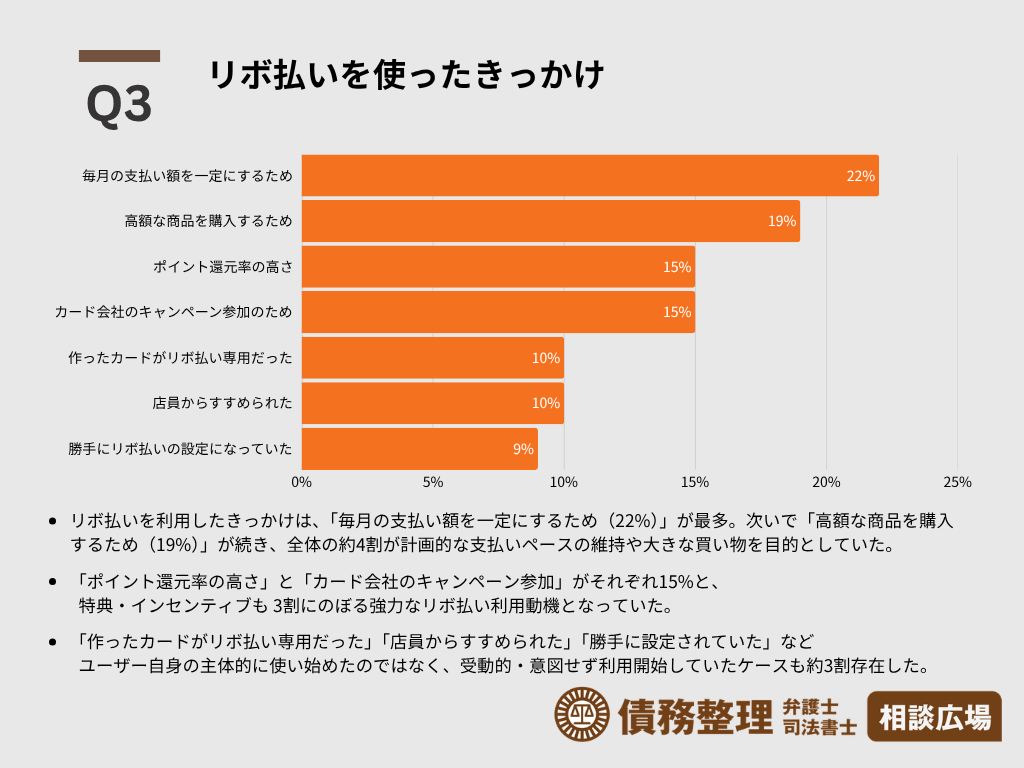

リボ払い利用のきっかけ「毎月の支払額を一定にするため」が最多

続いて、リボ払いを使い始めたきっかけを質問しました。

Q03.リボ払いを使ったきっかけ

リボ払いを利用したきっかけとして最も多かったのは「毎月の支払い額を一定にするため」(22%)。

次いで「高額な商品を購入するため」(19%)が続き、全体の約4割が計画的な支払いペースの維持や大きな買い物など支払い負担の低減を目的としてリボ払いを選択していました。

「ポイント」「キャンペーン」など特典が誘引する利用も約3割

続く理由として、「ポイント還元率の高さ」と「カード会社のキャンペーン参加のため」がそれぞれ15%。

ポイントやキャンペーンといった特典目当てで利用しはじめたケースが、合わせて約3割(30%)にのぼりました。

カード会社の中には、リボ払いに設定すると通常の数倍のポイントが付与される、エントリーで現金キャッシュバックが受けられる、といった販促キャンペーンを実施しているところもあります。

こうした特典は一見お得に見えますが、得られるポイント・現金以上に手数料負担が大きくなることも珍しくありません。

特典目当てでリボ払いに切り替えた結果、ポイント獲得分を上回る手数料を支払うことになっていないか、利用明細を一度冷静に見直してみましょう。

「気づいたらリボ払いになっていた」受動的な利用開始も約3割

一方で見過ごせないのが、ユーザー自身が主体的にリボ払いを選んだとは言いがたい、受動的に意図せず利用を開始していたパターンです。

- 作ったカードがリボ払い専用だった:10%

- 店員からすすめられた:10%

- 勝手にリボ払いの設定になっていた:9%

これら3項目を合計すると約29%(29%)、つまり利用者の約3割が、自分から進んで使用を望んだわけでもなく、リボ払いを使い始めていたことになります。

特に「勝手にリボ払いの設定になっていた」という回答は、本人の認識がないままリボ払いが始まっていたことを意味し、深刻です。

近年では、クレジットカードの支払方法の初期設定がリボ払いになっているパターンや、キャンペーン目当てで申込んだら本人が意識しないうちにリボ払いコース(自動リボなど)になっていた等のケースもあります。

リボ払いは、毎月一定額の支払に慣れきった結果、残債がどれだけあるのか総額を見失いがちなもの。

だからこそ、利用前に「自分がリボ払いを使おうとしている」ことを自覚するのは重要です。

普段からカードの支払い方法・利用明細を確認する習慣をつけ、心当たりのない設定があれば速やかに解除することが、リボ払いトラブルを未然に防ぐポイントとなります。

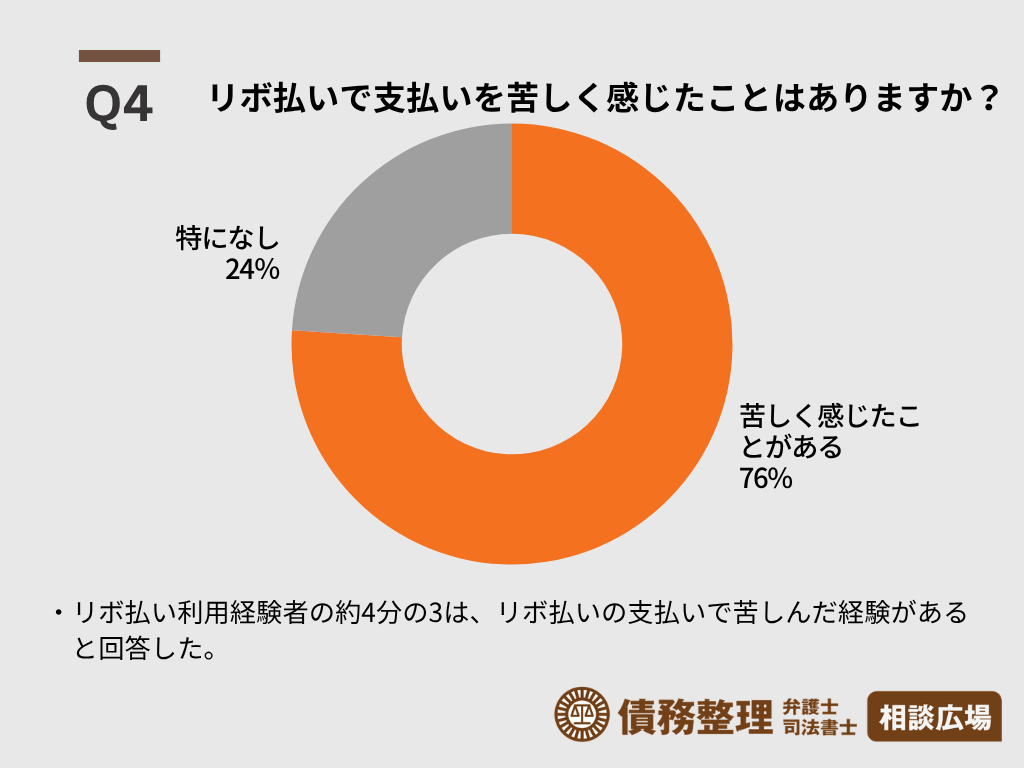

Q04.リボ払い利用者の4人に3人が「支払いに苦しんだ経験あり」

Q04.リボ払いで支払いを苦しく感じたことはありますか?

リボ払い利用経験者のうち、「苦しく感じたことがある」と回答した人は76%、実に約4分の3が支払いに苦しんだ経験を持つことが明らかになりました。

「特になし」と回答した人は24%にとどまります。

多くの利用者が直面する「リボ払いの落とし穴」

リボ払いは、毎月の支払額が一定で家計管理がしやすい一方、以下のような特徴から、利用者本人が気づかぬうちに負担が膨らみやすい仕組みです。

- 利用残高に対して年15%~18%程度の手数料(実質利息)が発生する

- 追加利用が容易で、買い物のたびに残高が増えても月々の支払額は一定のため、負担増を実感しにくい

- 支払いが続いても元本がなかなか減らず、完済時期が見えにくい

Q1で「リボ払い利用経験者の約7割が現在もリボ払いを継続している」、Q4で「利用者の4人に3人が支払いに苦しんだ経験を持つ」という結果は、多くのリボ払い利用者が、返済に苦しさを感じながらも抜け出せずにいる実情を浮き彫りにしているといえます

リボ払いがやばいと言われる理由

リボ払いは「毎月の支払額を一定にできる」便利な仕組みに見えますが、その裏には返済者にとって不利な構造が隠れています。なぜ多くの人が「リボ払いはやばい」と警鐘を鳴らすのか、その具体的な理由を見ていきましょう。

返済総額が増える

リボ払いの最大の問題は、一括払いや分割払いと比べて支払総額が大きく膨らむ点にあります。リボ払いの実質年率は15%~18%程度に設定されているケースが多く、これは消費者金融のカードローンにも匹敵する高さです。

たとえば50万円の買い物を年率15%のリボ払い(毎月1万円返済)で支払う場合、完済までに約6年かかり、手数料だけで29万円近くを上乗せして支払うことになります。

同じ商品を一括払いするのと比べて、実質的に5割以上高い値段で買っているのと同じ状態です。

金利・手数料が高く、元金が減らない

リボ払いでは、毎月の返済額のうち多くの部分が手数料(利息)に充てられ、元金がなかなか減らない構造になっています。返済初期は特にその傾向が顕著で、1万円返済しても元金が3,000~4,000円程度しか減らないというケースも珍しくありません。

さらに、リボ払いを利用しながら新たな買い物を続けると、元金が減るどころか支払残高が増え続ける「リボ地獄」と呼ばれる状態に陥ります。返済しているつもりが実質的には利息だけを払い続けることになり、抜け出せなくなる人が後を絶ちません。

完済までの期間が見えない

分割払いと違い、リボ払いには「あと何回で支払いが終わる」という明確な終わりが見えません。

利用するたびに支残高に上乗せされ、完済予定が後ろ倒しになっていくため、自分があとどれくらい返済を続ければよいのか把握しづらいのが特徴です。

引き落とし額が一定なため返済状況を見落としがち

毎月の支払額が変わらないことは、一見すると家計管理に便利に思えます。

しかし実際には、新たに買い物をしても引き落とし額が変わらないため、まだまだ大丈夫と様々な買い物でリボ払い決済に頼り切りに。結果、支払残高の増加にも気づきにくくなります。

気づけば支払残高が100万円を超えていたというケースも決して珍しくなく、明細書を確認しない習慣が、リボ地獄への入り口になりがちです。

知らないうちにリボ払いになっているケースも

近年特に問題視されているのが、本人の意図しないところでリボ払いが適用されているケースです。

クレジットカード会社は「ポイント還元」「キャッシュバック」などの特典を用意して、自動リボ払いの登録を促しています。

カード申込時のデフォルト設定が「リボ払い」になっていたり、「あとからリボ」機能で一括払いがリボ払いに変更されていたりすることもあります。

請求金額を見て初めてリボ払いだったと気づくケースも多く、消費者庁や国民生活センターにも相談が寄せられています。

リボ払いの危険性をチェックする目安

自分のリボ払いがどの程度危険な状態にあるのか、客観的な指標で確認することが重要です。以下の項目に当てはまる数が多いほど、早急な対策が必要な状況といえます。

残高が年収の3分の1を超えている

貸金業法では、消費者金融などからの借入総額を年収の3分の1以下に制限する「総量規制」が設けられています。

クレジットカードのショッピング枠は総量規制の対象外のため、返済さえ続けていればリボ払いの利用の制限を受けることはありませんが、この基準はリボ払いに対する返済能力を測る一つの目安として使えます。

年収300万円の人がリボ払い残高100万円を抱えている場合、すでに返済能力の限界に近づいていると考えるべきでしょう。複数のカードを合算して年収の3分の1を超えている場合は、特に注意が必要です。

返済額が手取りの20%を超えている

住宅ローンの借入で良く使われる指標として返済負担率というものがあります。返済負担率とは、収入に占める返済額の割合のことです。返済負担率の考え方によれば、毎月の返済額が手取り収入の20%を超えると、生活費を圧迫し始める水準とされています。

たとえば手取り25万円の人なら、月5万円以上を返済に充てている状態で、この水準になると、急な出費や収入減少に対応できなくなり、新たな借入で返済を回す自転車操業に陥りやすくなります。

返済負担率に基づいて状況をチェックする場合は、リボ払いだけでなく住宅ローンや家賃などの固定費と合わせて家計全体を見直す必要があります。

完済の見通しが立たない

カード会社のマイページや明細書で「現在の支払いペースで完済する場合の予定回数」が確認できますが、それが60回(5年)を超えている、または「完済時期が表示されない」といった状態は危険信号です。

こうした状態は元金の返済が一向に進んでいない状況を表しており、完済までの道筋が立たない状態で返済を続けても、支払う手数料が増えていくばかりです。一度立ち止まり、繰り越し返済や債務整理など、返済計画そのものを見直す必要があります。

リボ払いの返済のために他のお金を借りている

リボ払いの返済のために別のカードでキャッシングをしたり、新たなカードローンを契約したりしている場合は、すでに自力での解決が難しい段階に入っています。借入を借入で返す状態は、雪だるま式に債務が膨らむ典型的なパターンです。

複数の金融機関から借入をしている「多重債務」の状態になっている場合は、できるだけ早く専門家に相談することをおすすめします。

リボ払いの返済地獄から抜け出す方法

リボ払いの負担に苦しんでいる場合でも、適切な対処法を取れば状況を改善できます。状況に応じた解決策を段階的に検討していきましょう。

新たなリボ払いの利用をすぐ止める

まず最優先で行うべきは、これ以上残高を増やさないことです。カード会社の設定画面から自動リボ払いを解除し、新規の買い物は現金または一括払いに切り替えましょう。

リボ専用カードを利用している場合は、そのカードの利用そのものを停止することが効果的です。カードを物理的に使えない場所に保管する、家族に預けるといった工夫も有効です。元を絶たなければ、いくら返済しても残高は減りません。

繰上返済で早く終わらせる

毎月の最低返済額に加えて、可能な範囲で繰上返済(臨時返済)を行うことで、元金を集中的に減らせます。繰上返済した分はすべて元金の返済に充てられるため、その後に発生する手数料を大幅に圧縮できます。

ボーナスや臨時収入があったタイミングで一括返済する、毎月数千円でも追加で返済するなど、できる範囲で続けることが重要です。多くのカード会社ではマイページから簡単に手続きできます。

低金利ローンへの借り換えを検討する

リボ払いの年率15%~18%程度と比べて、銀行のカードローンや「おまとめローン」は年率3~10%程度と低金利です。

リボ払いの利用残高が大きく自力で完済するのが難しい場合、低金利のローンに借り換えることで、返済総額と返済期間を大幅に短縮できる可能性があります。

ただし、借り換え後にまたリボ払いを利用してしまうと借金が増えるだけになるため、リボ払い含むクレジットカードの利用習慣を改める覚悟は必要です。

低金利ローンへの借り換え時には金利だけでなく、手数料や返済条件もよく確認しましょう。

返済が困難なら債務整理も選択肢

毎月の返済が生活を圧迫し、自力での完済が現実的でない場合は、法的手続きである債務整理を検討すべき段階です。債務整理には主に3つの方法があり、状況に応じて選択できます。

任意整理

任意整理は、弁護士などが債権者と交渉して将来の利息をカットし、3~5年での分割返済に組み直す方法です。裁判所を通さないため、比較的手続きがスムーズです。

こちらも読まれています任意整理とは?債務整理との違いやメリット・デメリット、よくある質問まとめ 借金整理の方法について調べると、普段聞きなれない言葉がたくさん出てきます。今回は「債務整理」と「任意整理」はどう違うのか...この記事を読む

個人再生

個人再生は、裁判所の手続きで借金を最大1/5~1/10程度に減額する方法です。住宅ローンがある場合でもマイホームを手放さずに済む場合があります。

こちらも読まれています個人再生とは?条件・流れ・費用とメリット・5つのデメリットを解説 個人再生(自己再生)は、住宅ローン特則を使えばマイホームを残したまま借金を大幅に減らせる債務整理の方法です。ただし利用で...この記事を読む

自己破産

自己破産は、裁判所に支払い不能を認めてもらい借金をゼロにする方法です。マイホームや自動車などの財産は処分することになりますが、生活に必要な最低限の財産は手元に残すことができます。

こちらも読まれています自己破産とは?するとどうなる・デメリットとメリットを解説 自己破産は、収入や財産では返しきれなくなった借金について、裁判所に支払い義務を免除してもらう手続きです。「人生が終わる」...この記事を読む

どの方法が適しているかは、借金の総額や収入、財産の状況によって異なります。一人で判断せず、まずは弁護士などの専門家に相談することをおすすめします。

リボ払いで失敗しないための注意点

これからリボ払いを利用する場合、あるいは現在使っている人が今後失敗しないために、押さえておくべきポイントを確認しましょう。

契約時に初期設定を確認する

クレジットカードを新規契約する際、支払い方法の初期設定が「リボ払い」になっているケースがあります。申込書類やオンライン申込画面の支払い設定欄を必ず確認し、「1回払い」になっているかチェックしましょう。

また、「リボ払い登録でポイント◯倍」「キャッシュバック」といったキャンペーンに惹かれて、よく考えずに登録してしまうのも危険です。一時的な特典より、長期的に支払う手数料の方がはるかに大きくなることがほとんどです。

リボ専用カードを作らない

「リボ専用カード」は、すべての支払いが自動的にリボ払いになるクレジットカードです。年会費無料やポイント高還元などのメリットを打ち出していますが、利用するたびに自動的に残高が積み上がる構造のため、家計管理が苦手な人には特にリスクが高い商品です。

リボ専用と気づかずに契約してしまっているケースもあるため、手持ちのカードの種類を一度確認しておきましょう。

毎月の明細で残高を必ず確認する

リボ払いの利用残高は、必ず毎月チェックする習慣をつけましょう。カード会社のアプリやマイページから、現在の残高、適用されている手数料率、完済予定までの回数などが確認できます。

紙の明細書を発行しない設定にしている場合、つい確認を怠りがちです。給料日や月末など、定期的なタイミングで必ず確認するルールを作ることが、リボ地獄への転落を防ぎます。

リボ払いを使うなら繰上返済を前提に

どうしてもリボ払いを利用する場合は、いつまでに、いくら追加で繰上返済するかを決めた上で使うことが大切です。

月々の最低返済額だけを支払い続けると、手数料負担が膨らみ続けます。

ボーナス時の一括返済や、家計に余裕がある月の繰上返済を計画的に組み込むことで、リボ払いのデメリットを最小限に抑えられます。

「便利だから」となんとなく使い続けるのではなく、明確な返済計画とセットで利用しましょう。

リボ払いに関するよくある質問

最後に、リボ払いについて多く寄せられる質問にお答えします。利用前に押さえておきたい疑問点を確認しておきましょう。

- リボ払いと分割払いはどう違いますか?

- リボ払いの途中で一括返済はできますか?

- リボ払いを利用するとブラックリストに載りますか?

- リボ払いの手数料は経費になりますか?

- リボ払いを家族に内緒で利用していますが大丈夫でしょうか?

リボ払いはいくらから危険ですか?

リボ払いは「毎月の支払額」を固定する仕組みで、分割払いは「支払回数」を固定する仕組みです。分割払いは購入時に3回払い・10回払いなど支払い回数を決めるため、完済時期が明確で、追加の買い物をしても既存の支払いとは分離されます。

一方、リボ払いは利用するたびに残高に上乗せされ、毎月一定額を返済し続けるため、完済時期が見えにくいのが特徴です。手数料率も一般的にリボ払いの方が高めに設定されています。

リボ払いの途中で一括返済はできますか?

ほとんどのカード会社で、リボ払いの一括返済(全額繰上返済)が可能です。カード会社のマイページや電話窓口から手続きでき、一括返済すれば、その後に発生する予定だった手数料を支払う必要がなくなります。

一部繰上返済(一部だけ追加で返済)に対応しているカード会社も多いため、まとまった金額が用意できなくても、可能な範囲で繰上返済を行うことで負担を軽減できます。

リボ払いを利用するとブラックリストに載りますか?

リボ払いを正常に返済している限り、信用情報に傷がつくことはありません。ただし、返済が遅れたり延滞したりすると、信用情報機関に異動情報が登録され、いわゆる「ブラックリスト」状態になります。

61日以上または3ヶ月以上の延滞、債務整理の手続きをした場合などに該当し、その後5~10年程度はクレジットカードの新規発行や住宅ローンの審査などに影響します。

リボ払いの手数料は経費になりますか?

事業で使用したものをリボ払いで購入した場合、購入した商品やサービス代金は経費になりますが、リボ払いの手数料部分も「支払利息」として経費計上できる場合があります。ただし、プライベートでの利用と混在している場合は按分が必要です。

詳しい処理方法は税理士に確認することをおすすめします。事業利用とプライベート利用は、別のクレジットカードで管理する方が経理処理上スムーズです。

リボ払いを家族に内緒で利用していますが大丈夫でしょうか?

リボ払いの利用自体は本人名義の契約なので、家族に通知が行くことはありません。ただし、残高が大きくなり返済が困難になった場合、最終的には家計に影響を及ぼし、家族に知られることになります。

特に債務整理が必要な状況になれば、家族の協力が必要になる場面も出てきます。問題が深刻化する前に、信頼できる家族や専門家に相談することが、結果として家族を守ることにつながります。

まとめ

リボ払いは月々の支払いが一定で便利に見える反面、高い手数料と完済時期の見えにくさから「やばい」と言われる支払い方法です。気づかないうちに残高が膨らみ、返済しても元金がなかなか減らない構造のため、長期間にわたって手数料を払い続けることになりがちです。

すでに返済が苦しく、自力での完済が難しいと感じているなら、早めの対処が傷を最小限にとどめます。一人で抱え込まず、専門家の力を借りることで、解決への道筋が見えてきます。

リボ払いに悩んだら弁護士に無料相談を

リボ払いの返済が苦しく、自力での解決が難しいと感じたら、できるだけ早く弁護士に相談しましょう。債務整理に強い法律事務所であれば、多くの事務所が初回相談を無料で受け付けており、現在の借金状況に応じた最適な解決策を提案してもらえます。

任意整理であれば家族や職場に知られずに手続きを進められるケースも多く、相談したからといって必ず債務整理をしなければならないわけではありません。

一人で悩み続けて返済が長期化するより、専門家のアドバイスを受けて早期に解決の道筋をつけることが、生活再建への近道です。まずは気軽に問い合わせてみることから始めてみてください。

債務整理に強く評判の良い弁護士事務所を探す

債務整理借金問題に悩んでいませんか?

- 複数の借入先があり、返済しきれない

- 毎月返済しても借金が減らない…

- 家族に知られずに借金を整理したい