ブラックリストに載っているか確認する方法はある?掲載される条件と事故情報の消し方

ブラックリストとは、一般的には、要注意人物や信用できない人などをまとめた一覧表のことを意味します。金融の文脈では、債務整理や支払い延滞などをしたことで、信用情報機関に事故情報が登録された状態のことを指します。

借金の滞納が続いたり債務整理をすると、その情報はブラックリストに登録されます。ブラックリストに登録されると、ローンが組めなくなったり、クレジットカードを作れなくなったりするデメリットがあります。

一度、ブラックリストに掲載されたとしても、永久にその情報が削除されないわけではありません。一定期間を経過すれば、ブラックリストから情報は削除されます。

ブラックリスト入りによる不利益を最小限にするためにも、ブラックリストに掲載されてしまう条件やデメリット、信用情報の確認方法などをしっかりと確認しておきましょう。

目次[非表示]

ブラックリストとは

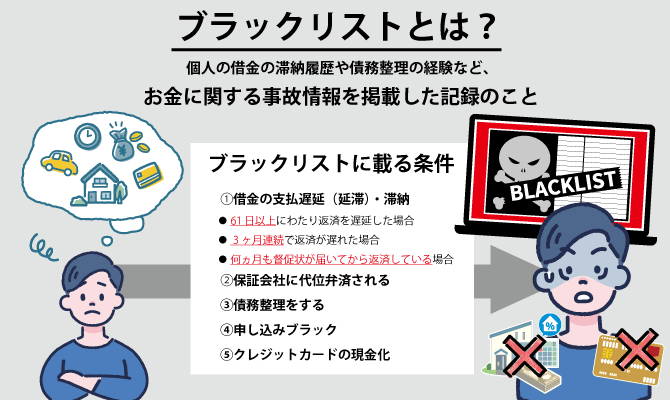

ブラックリストとは、個人の借金の滞納履歴や債務整理の経験など、お金に関する事故情報を掲載した記録のことです。

実際には、ブラックリストと呼ばれる、個人の名前が羅列されたリストが存在するわけではありません。

借金の滞納、債務整理などの金融事故に関する情報は、信用情報機関に登録されます。信用情報機関とは、個人の年収や住宅情報、ローンやクレジットカードの支払い情報などをまとめている、個人の返済能力に関する信用情報を取り扱う専門機関です。金融事故を起こすことで、こうした信用情報機関に事故情報が記録されることを指して、一般的に「ブラックリストに載る」と言います。

クレジットカード会社やローン会社は、クレジットカードの発行やローンの借入れ審査を行う際、信用情報機関に照会し、申込者の信用情報を確認します。申込者の信用情報の登録内容に事故情報が載っている場合、審査が通らず、クレジットカードの利用や新規発行、借金の新規借入れやローン利用はできなくなります。

ブラックリストに載っているか確認する方法

ブラックリストに載っているかどうかを把握するには、自分で信用情報機関に確認する必要があります。

信用情報機関に自分の信用情報の開示を求める制度を「信用情報開示制度」と言います。

信用情報開示制度を利用して信用情報を調べる場合、次の3つの機関にそれぞれ請求をかけることになります。

| 日本信用情報機関(JICC) | 貸金業者(消費者金融など)など |

|---|---|

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社など |

| 全国銀行個人信用情報センター(KSC) | 銀行、信用金庫、信用組合、農協など |

それぞれ請求方法が若干異なりますので、それぞれ詳しく確認していきます。

なお信用情報が登録された当時の個人情報と現在の情報が異なっている場合、情報の開示に時間がかかる可能性があります。

- 信用情報の登録当時と住所が変わっている

- 市町村合併で地区町村名・地域名が変わっている

- 結婚して名前が変わっている

などの条件にあてはまる場合は、変更以前の住所・地域名や旧姓などをすぐに引き出せるようにしておきましょう。

株式会社日本信用情報機構(JICC)への開示請求

株式会社日本信用情報機構(JICC)に開示請求をする場合、アプリもしくは郵送でおこないます。

アプリで開示請求する場合

アプリであれば、その日のうちに信用情報を確認することができます。

アプリで開示請求する場合の流れ

- 専用アプリ「スマホ開示」をAppStoreまたはGooglePlayからダウンロードする

- 本人認証をおこなう

・クレジットカードと電話による認証

・本人確認書類2点による認証 - 氏名や生年月日などの個人情報を入力する

- 手数料1,000円(決済手数料除く)を支払う

・クレジットカード

・コンビニ払い等のオンライン収納代行

・キャリア決済 - スマホアプリとメールで開示結果が通知される

郵送で開示請求する場合

郵送による開示請求の場合、開示結果を受け取るまでに7日〜10日前後の時間がかかります。

郵送で開示請求する場合の流れ

- 必要書類を準備する

以下の本人確認書類のうち2点を用意する

・運転免許証または運転経歴証明書(裏面に記載がある場合は両面コピー)

・パスポート(写真掲載のページ及び住所記載のページをコピー)

・在留カードまたは特別永住者証明書(裏面に記載がある場合は両面コピー)

・マイナンバーカード[個人番号カード](表面のみコピー)

・住民基本台帳カード(写真付きのもの、裏面に記載がある場合は両面コピー)

・障がい者手帳(氏名・生年月日・住所欄をコピー)

・保険証(氏名・生年月日・住所欄をコピー)

・住民票(発行日から3ヶ月以内、本籍地・個人番号の記載がないものの原本またはコピー)

・印鑑登録証明書(発行日から3ヶ月以内のものの原本またはコピー)

・年金手帳(氏名・生年月日・住所欄をコピー)

・戸籍謄本または戸籍抄本(発行日から3ヵ月以内のものの原本またはコピー) - 信用情報開示申込書を「開示申込書作成フォーム」で作成、記入する。

- 手数料1,000円をクレジットカード(クレジットカードでの開示等手数料お支払い票に必要事項を記入する)もしくは定額小為替証書で支払う

- 必要書類を以下の住所に郵送する

〒110-0014

東京都台東区北上野1-10-14

住友不動産上野ビル5号館

株式会社日本信用情報機構 開示窓口宛 - 簡易書留で「信用情報記録開示書」を受け取る

※郵送オプションを利用する場合には、以下の手数料が別途必要となります

・速達 : 300円(税込)

・本人限定受取郵便 : 300円(税込)

・速達 + 本人限定受取郵便 : 600円(税込)

株式会社 シー・アイ・シー(CIC)への開示請求

株式会社 シー・アイ・シー(CIC)に開示請求をする場合、インターネット上もしくは郵送でおこないます。

インターネット上で開示請求する場合

インターネット上であれば、その日のうちに信用情報を確認することができます。

インターネットで開示請求する場合の流れ

- クレジット契約で登録している電話番号から指定の電話番号にかけて、受付番号を取得する

- 認証コードの取得する(キャリア決済の場のみ)

- 氏名や生年月日などの個人情報を入力する

- 手数料500円を支払う

・クレジットカード

・キャリア決済 - 開示報告書をダウンロードする

郵送で開示請求する場合

郵送で開示請求をする場合、開示結果を受け取るまでに10日前後の時間がかかります。

郵送で開示請求する場合の流れ

- 信用情報開示申込書をWeb上で作成もしくは、ダウンロードして作成する

- 必要書類を準備する:以下の本人確認書類のうち2点を用意する

・運転免許証または運転経歴証明書(表面・裏面コピー)

・マイナンバーカード[個人番号カード](写真付表面のみコピー)

・パスポート(住所欄含めてコピー)

・各種健康保険証(住所欄含めてコピー)

・写真付住民基本台帳カード(表面・裏面コピー)

・各種年金手帳(住所欄含めてコピー)

・各種障がい者手帳(住所欄含めてコピー)

・在留カードまたは特別永住者証明書(表面・裏面コピー)

・住民票(本籍地・個人番号の記載がない、発行日から3ヶ月以内の原本)

・戸籍謄本または戸籍抄本(発行日から3ヶ月以内の原本)

・印鑑登録証明書(発行日から3ヶ月以内の原本) - 手数料1,500円分の定額小為替証書もしくは開示利用券(コンビニチケット)を準備する

- 必要書類を以下の住所に郵送する

〒160-8375

東京都新宿区西新宿1-23-7 新宿ファーストウエスト15階

(株)シー・アイ・シー 郵送開示センター 宛 - 開示報告書を受け取る

全国銀行個人信用情報センター(KSC)への開示請求をする場合

全国銀行個人信用情報センター(KSC)に開示請求をする場合、インターネット上もしくは郵送でおこないます。

インターネット上で開示請求する場合

インターネット上で請求する場合、7日〜10日前後で信用情報を確認することができます。

インターネットで開示請求する場合の流れ

- 開示請求に利用するメールアドレスを登録する

- 氏名や生年月日などの個人情報を入力する

- オンラインで本人確認をおこなう

- 手数料1,000円を支払う

・クレジットカード・デビットカード

・PayPay

・キャリア決済 - 開示報告書をダウンロードする

郵送で開示請求する場合

郵送で開示請求をする場合も、開示結果を受け取るまでに7日〜10日前後の時間がかかります。

郵送で開示請求する場合の流れ

- 登録情報開示申込書をダウンロードして作成する

- 本人開示手続き利用券(1,124円〜1,200円)をコンビニで購入する

- 本人確認書類2点(うち1点は現住所を確認できるもの)を用意する

・運転免許証(住所等に変更がある場合は裏面も)のコピー

・運転経歴証明書(平成24年4月1日以降交付のもの)のコピー

・パスポート(現住所記載の面も)のコピー

・住民基本台帳カード(顔写真があるもの)のコピー

・個人番号カード(マイナンバーカード)写真ありのもの、表面のみのコピー

・在留カードまたは特別永住者証明書のコピー

・各種健康保険証(現住所記載の面も)のコピー

・公的年金手帳(証書)のコピー

・各種障がい者手帳(証書)のコピー

・戸籍全部(個人)事項証明書(戸籍謄抄本)の発行日から6ヶ月以内の原本

・住民票(個人番号の記載のないもの)の発行日から6ヶ月以内の原本

・印鑑登録証明書の発行日から6ヶ月以内の原本 - 必要書類を以下の住所に郵送する

〒100-8216 東京都千代田区丸の内1-3-1

一般社団法人全国銀行協会 全国銀行個人信用情報センター - 開示報告書を受け取る

ブラックリストに載る条件

ブラックリストに載る条件は、大きく分けて次の5つです。

それぞれの条件について、詳しく確認していきましょう。

借金の支払遅延(延滞)・滞納

借金の支払いを滞納したり、毎月の返済が遅れてしまった場合、信用情報機関が発行する開示報告書の「入金状況」欄に、返済が遅れている旨の情報が登録されます。

借金の滞納には、カードローン・消費者金融などでの借入れの返済滞納はもちろん、クレジットカードの分割払い、リボ払いの毎月の返済やスマートフォンの分割代金(割賦払い)の支払い遅れなども含まれます。

クレジットカードの毎月の返済や、消費者金融で借りたお金を返済期日までに返せなかった場合でも、通常1回の滞納でブラックリストに情報が掲載されることはありません。

どれくらいの期間、何回くらいの滞納でブラックリストに載るかは、債権者にあたる金融会社ごとに異なりますが、多くの場合、次にあげる条件いずれかに該当すると、事故情報が信用情報に登録されると言われています。

ブラックリストにのる可能性がある借金の滞納期間

- 61日以上にわたり返済を遅延した場合

- 3ヶ月連続で返済が遅れた場合

- 何ヵ月も督促状が届いてから返済している場合

債権者から見て、債務者からの返済を信用できない事情がある場合、ブラックリストに登録される可能性は高まります。

保証会社に代位弁済される

銀行などから借金の借入れを行っている場合、だいたい返済の滞納が3ヵ月程度続くと、保証会社が債務者に代わり銀行に対して代位弁済を行います。この場合、代位弁済が発生した事実が、ブラックリストに登録されます。

代位弁済とは、お金を借りている人が返済できなくなった場合に、保証会社が借主に代わって返済をおこなう制度です。たとえば、三菱UFJ銀行のカードローンの返済を3ヵ月滞納した場合、保証会社であるアコムがその返済を肩代わりするため、それ以降の返済の交渉は、三菱UFJ銀行ではなくアコムとおこなうことになります。

この代位弁済がおこなわれると、信用情報機関には「保証履行」もしくは「代位弁済」と登録されるため、クレジットカード会社や消費者金融がこの情報を見れば、すぐに返済を滞納していたことがバレてしまいます。

こちらも読まれています代位弁済とは?保証会社から通知がきたときの対処方法について解説 住宅ローンやカードローンを組む際、保証会社を利用することがありますが、長期間返済が滞ると、この保証会社が代位弁済を行うこ...この記事を読む

債務整理をする

債務整理は弁護士や裁判所を通して、借金の圧縮・減額あるいは帳消しにしてもらう制度です。

任意整理や自己破産、個人再生などの債務整理をおこなうと、その情報がブラックリストに掲載されます。

具体的にはCIC・JICC・KSCなどの信用情報に「異動」が記録されます。「異動」は、支払いの遅延・債務整理等により返済能力に関する信用を失っている状態のことです。

信用情報に「異動」がある場合、クレジットカードの新規発行や、新規の借金・ローン利用は申し込み段階でチェックされ、結果審査に通らず、利用できなくなります。

こちらも読まれています債務整理とは?メリットとデメリットや仕組みについて詳しく解説 債務整理をすれば借金の悩みを解決できることはよく知られていますが、債務整理とはどのようなもので、どうして借金問題を解決で...この記事を読む

申し込みブラック

短期間のうちに複数の業者へ借り入れ審査を申し込んだ場合、多重申込みを行ったという情報そのものがブラックリストに登録されてしまいます。

信用情報には、借金の滞納の情報だけでなく、クレジットカードやカードローンの審査に申し込みをした履歴も登録されます。短期間に複数の業者に審査を申し込んでしまうと「お金に困っていて返済能力に不安のある申込者」と判断されるおそれがあります。このように、多重申込みでブラックリストに載ってしまうことを、「申し込みブラック」といいます。

借金の返済に困り、借金を返済するために借金をしてしまうことは多重債務者の方によくあるケースですが、短期間に複数の審査を申し込んでしまうと、いわゆる「借り回し」とみなされ、それ以上の借入をできなくなることがあります。

これはまさに申し込みブラックの影響によるものです。

なお、申し込みブラックは、おおむね6ヵ月程度で信用情報から削除されます。再度ローンの審査を申し込むなら、審査に落ちてから半年以上期間を空けてからおこなうようにしましょう。

クレジットカードの現金化をおこなう

クレジットカードの現金化を行ったことがバレると、ブラックリストに事故情報として登録されます。

クレジットカードの現金化とは、クレジットカードで購入した商品を専門の買取業者に買い取ってもらうことで、キャッシング枠を利用せずに現金を手に入れる手法のことです。

借金の滞納をしているわけではないので、一見すると問題ないように感じるかもしれませんが、クレジットカードの現金化はクレジットカード会社が利用規約で明確に禁止されている行為です。

インターネット上では、クレジットカード現金化を一種の金融サービスのように表現しているサイトもありますが、社会的に問題のない「サービス」と言えるような手法ではない点は理解しておく必要があります。

クレジットカード現金化がカード会社にバレてしまった場合、そのクレジットカードは強制解約となります。

その強制解約したという情報は、金融事故として信用情報に登録される、つまりブラックリストに載ります。クレジットカードの分割払いなどで支払い途中の残債がある場合は、その全額を一括請求されます。

クレジットカードの現金化は、犯罪に巻き込まれるリスクのある危険な行為です。どれだけ現金が必要になったとしても、絶対に利用しないでください。

ブラックリストに載ってしまうとどうなる?

ブラックリストに載ってしまうと、日常生活にさまざまな影響が出てきます。

ブラックリストに情報が登録されるデメリットは、おもに次の5つです。

- クレジットカードが使えなくなる

- ローンが組めなくなる

- スマホを分割払いで購入できなくなる

- 引越しの審査に通らない可能性がある

- 家族や友人の保証人になれない

それぞれについて詳しく確認していきます。

なお、信用情報に登録された情報は、貸金業者や金融機関などの一部の業者以外は見ることができません。

そのため、返済延滞などでもしブラックリストに載ってしまったとしても、その事実が直接周囲にバレることはありません。

クレジットカードが使えなくなる

ブラックリストに載ると、クレジットカードやそれに付帯しているETCカードが使用できなくなったり、新たにクレジットカードを作ることができなくなります。

ブラックリストに載っているということは、過去に何らかの金融事故を起こし、返済能力に問題がある状態です。そのため、クレジットカード会社が信用情報を確認した時点で、クレジットカードを使用できなくなる可能性が高いです。滞納後すぐに使用できなくなるとは限りませんが、遅くともクレジットカードの利用期限が近づき更新のタイミングでは、クレジットカードを使えなくなるものと考えておくと良いでしょう。

クレジットカードの新規発行もできなくなる

また、ブラックリストに事故情報が載っていると、クレジットカードの発行審査に落ちてしまうため、新規のカード発行もできなくなります。しかも、この「クレジットカード発行審査に落ちた」という情報も信用情報に登録されるので、審査に落ちれば落ちるほど、よりクレジットカードを作りづらくなっていきます。ブラックリストに情報が掲載されている間は、クレジットカードの新規発行は行わないようにしましょう。

なお、ブラックリストに載っていてクレジットカードが使えない場合でも、口座から直接お金が引き落とされるデビットカードや携帯電話のキャリア決済、ETCパーソナルカード、現金チャージ型の電子マネーなどは利用可能です。クレジットカード以外のカード型決済・電子決済をうまく活用することで、日常生活への影響は最小限にできるでしょう。

ローンが組めなくなる

ブラックリストに載っている間、住宅ローン・車のローン(マイカーローン)などのローン商品は審査を通らず利用・契約できなくなります。ローンを利用するのが一般的な不動産や車などは購入しづらくなるでしょう。

もちろんカードローンやフリーローンなど小口資金の借入サービスも利用できません。

ブラックリストに掲載されている間は、必要な残債の支払いを終えた後、登録が削除されたときに向けて貯金しておくのがベストですが、すぐに大きな買い物をしたい場合には、ローンではなく現金一括での購入もご検討ください。

日常生活に困るほど資金が足りない場合は「緊急小口資金」などの公的な貸付制度もあるため、役所に相談してみることをおすすめします。

借金・返済延滞のない家族までブラックリスト入りすることはない

また、家や車などを家族も利用するのであれば、ブラックリストに載っていない家族の名義でローンを組むことは可能です。ブラックリストに載る対象はあくまで個々人です。ブラックリストに載った人の配偶者、親、子などの家族のローン利用・借入れに影響することは基本的にありません。(家族が連帯保証人となっていた場合など、延滞を続けた本人に代わって請求を受ける=債務を抱えるケースはありえます。)

スマホを分割払いで購入できなくなる

ブラックリストに事故情報が掲載されていると、スマートフォンの購入で一般的な分割払い(割賦払い)も利用できなくなる可能性が高いです。

スマホの場合、本体の分割代金を月額の利用料と一緒に支払う人が多いため、分割払いをしている感覚が薄い方も多いですが、これも一種のローン契約にあたります。

ブラックリスト掲載中にスマートフォンの新規購入や機種変更を行う場合は、本体代金を一括払いで購入するか、回線用のSIMカードのみ契約して端末は中古の格安端末を使うなど、ローンに頼らない方法で端末を入手する必要があるでしょう。

本体代金が10万円未満の比較的安価なスマートフォンであれば、購入審査を通過できる可能性もありますが、実際に与信が通るかどうかはカード会社や金融会社側の判断次第で、確実に通るとは言えません。

引越しの審査に通らない可能性がある

ブラックリスト入りが原因となり、引越しの際の入居審査に通らなくなるケースもあります。

具体的には、アパートやマンションを賃貸する際、貸主と借主の間に保証会社を挟む場合です。

保証会社は審査の際、借主の支払い能力をチェックするため信用情報の確認を行います。その際、借主の信用情報に事故情報が掲載されていると、継続的な家賃支払い能力に疑いありとして、審査で落とされる可能性が高まります。その結果、希望する物件に入居できない可能性があるのです。

どうしてもその物件に入居したいのであれば、事前に不動産会社と相談したうえで、連帯保証人を立てたり、信用情報機関に加盟していない家賃保証会社を利用することも、視野に入れておくと良いでしょう。

また、当然ですが、入居前に信用情報の確認を行わない仲介会社や貸主と直接契約できる物件であれば、ブラックリスト入りの影響で入居できないということはないでしょう。

家族や友人の保証人になれない

ブラックリストに載っている間は、家族や友人などの保証人になれません。

保証人や連帯保証人は、お金を借りた人が返済できなくなった場合、代わりに借金を返済する義務を負います。そのため、十分な返済能力が認められない限り、保証人や連帯保証人になることはできません。

銀行などからお金を借りる場合はもちろん、マンションやアパートへの入居前の賃貸借契約、奨学金の保証人にもなることもできません。ブラックリストに載っていても子どもの奨学金を借りたい場合には、他の家族や親戚に保証人を頼むか、機関保証の利用もご検討ください。

ブラックリストの消し方はある?

ブラックリストに載っていると、クレジットカードが使えなくなったり、ローンを組めなくなったりと、生活のさまざまな面で影響が出てきます。そのため、なんとかしてブラックリストから情報を削除したいと考える人は多いでしょう。

債務者が自分で消すことは原則できない

ブラックリストに掲載された事故情報は、一定期間が経過すれば自動的に削除されます。

しかし、時間の経過を待つ以外、債務者が自分で事故情報を削除する方法はありません。

金融機関に頼み込んだり、弁護士や裁判所などを通したとしても、基本的に削除することは不可能です。

こちらも読まれています債務整理のブラックリスト期間は?解除後に借入する方法を徹底紹介 債務整理をすると、ある一定期間新しく借り入れができなくなります。それは、個人信用情報機関のブラックリストに事故情報が登録...この記事を読む

ブラックリストから情報を削除する業者は詐欺

それにもかかわらず、インターネットやSNS上の広告では「ブラックリストから情報を完全に削除します」などと謳っている業者が存在します。こうした業者に依頼したとしても、ブラックリストから情報が削除されることはあり得ません。

ブラックリスト削除のサービスを謳う業者は100%詐欺業者にあたります。間違っても情報の削除依頼は行わないようにしてください。

事故情報が誤りなら本人申告で削除依頼は可能

決して多くはないはずですが、借金の滞納や債務整理など金融事故を起こした心当たりがないにもかかわらず、信用情報機関に事故情報が登録されるケースもあり得ます。

もし誤った事故情報が登録されていると感じた場合、それぞれの信用情報機関に「本人申告」をおこなうことで、事故情報の訂正や削除を申請することが可能です。

借金を完済すればブラックリストは一定期間で消える

ブラックリストに掲載された情報は、滞納していた借金を完済したあと、一定期間が経過すると抹消されます。

ブラックリストからいち早く情報を削除したいのであれば、滞納している借金をできる限り早く完済するようにしましょう。

ただし、あまり家計を切り詰めすぎるのも現実的ではありません。カツカツに切り詰めたにも関わらずなおお金が足らないようだと、再び借金をしてしまう可能性も高まります。新たな借金をしてしまうことで、かえって信用情報に傷を増やしてしまうかもしれません。

一括返済や繰り上げ返済が難しいようであれば、まずは計画的な返済を心がけ、それでも返済が難しい場合は、弁護士等の債務整理相談の利用もご検討ください。

注目!

借金のお悩みは弁護士に相談を!

借金返済が苦しい場合、弁護士にご相談ください。ご相談者の状況をふまえ、最適な借金問題解決方法を提案してもらえます。まずはお気軽にお問い合わせください。

時効の援用で借金の支払い義務をなくす

金融業者から借り入れした借金の場合、最後に取り引きをした日から5年が経過すると時効が成立し、残りの借金を返済する必要がなくなります。

※「最後に取り引きをした日」とは、時効の中断・停止などにより時効のタイミングが先送りされている可能性を考慮すると、「最後の返済日」ではなく「残債の一括請求をされた日(期限の利益を喪失した日)」と考えるのが穏便です。

もし、すでに時効期間が経過しているのであれば、業者に対して時効成立を主張することで、借金の返済義務がなくなり、信用情報から事故情報を削除する事もできます。

ただし、時効の主張の仕方を間違えてしまうと、借金を返済する義務が残ってしまう可能性もあるため、時効が成立しているかどうかも含めて、専門家である弁護士に相談することをおすすめします。

こちらも読まれています借金の消滅時効とは?成立までの期間と援用、更新の考え方 借金返済が苦しくなると、返済を諦めて支払うのを辞めてしまうことがあります。その場合、借金に時効が成立して、一切支払わなく...この記事を読む

ブラックリストが消えるまでの期間

借金を完済してから一定期間経過すると、ブラックリストから事故情報が削除されますが、延滞の原因によってブラックリストから消えるまでの期間が異なります。

ここでは、ブラックリストに載った原因ごとに、事故情報が削除される期間を解説していきます。

返済を延滞した場合

借金の返済を延滞してブラックリストに載ってしまった場合には、延滞した期間や信用情報機関により、ブラックリストに登録される期間が異なります。

| CIC | JICC | KSC | |

|---|---|---|---|

| 61日以上延滞 | 5年 | 1年 | 5年 |

| 3ヵ月以上連続延滞 | 5年 | 5年 | 5年 |

この掲載期間は、滞納している借金を完済したときから計算します。

つまり、延滞分の支払いが完了しない限りは、いつまで経っても事故情報が残り続けることになります。

返済を延滞したときから計算するのではない点にご注意ください。

事故情報消滅のタイミングを勘違いしてローン申し込みなどしてしまうと、審査落ちした上、新たな事故情報が信用情報に載ってしまいます。

延滞期間が61日以内なら、ブラックリスト中の延滞情報は消去される

返済期日に遅れてしまったとしても、61日以内に延滞を解消することができれば、ブラックリストに事故情報が登録されることはありません。(厳密には、延滞によって掲載されていた延滞情報が、延滞解消により消去されます。)

ただし、61日以内に延滞を解消できたとしても、3ヵ月連続で延滞した場合は、ブラックリストに事故情報が記録されてしまいます。

もし、どうしても返済が遅れてしまう場合には、事前にカード会社に対して返済が遅れてしまう旨を連絡しましょう。延滞の状況や内容にもよりますが、カード会社が相談に応じ、返済期日を柔軟に対応してくれる可能性があります。

保証会社が代位弁済をした場合

銀行やクレジットカードの返済が滞り、保証会社に代位弁済がなされた場合、借金を完済してから最低でも5年間は信用情報に事故情報が登録されます。

一般的には、借金の返済が滞ってから3ヵ月程度で保証会社に代位弁済がなされるため、それ以降は保証会社と借金の返済について相談していくことになります。

債務整理をした場合

任意整理や自己破産、個人再生などの債務整理をおこなった場合、債務整理をしたという情報が信用情報機関に登録されます。

| CIC | JICC | KSC | |

|---|---|---|---|

| 任意整理 | なし | 5年 | 5年 |

| 自己破産 | 5年 | 5年 | 10年 |

| 個人再生 | なし | 5年 | 10年 |

自己破産や個人再生などの裁判所を通す手続きについては、ブラックリストに掲載される期間も長くなる一方、裁判所を通さない任意整理の場合には、掲載期間も比較的短めになっています。

しかし、任意整理の場合は「借金を完済してから」掲載期間が計算され、自己破産や個人再生の場合は「手続きが終了してから」掲載期間の計算がなされます。

そのため、借金を完済するタイミングによっては、任意整理を選択する方がブラックリストへの掲載期間が長くなる可能性があります。

スマホの分割代金(割賦払い)を延滞した場合

スマホの端末購入の分割代金(割賦払い)の支払いを延滞した場合、主に携帯電話会社が加盟している「一般社団法人電気通信事業者協会」や「一般社団法人テレコムサービス協会」などが管理するブラックリスト(不払者情報)に登録されます。

掲載期間は、契約解除後5年程度で、延滞を続ける、繰り返すと5年間はスマートフォンの端末購入はもちろん、通信キャリアとの契約も難しくなるおそれがあります。

参考)

不払者情報の交換|一般社団法人電気通信事業者協会

不払者情報の交換|一般社団法人テレコムサービス協会

分割代金をクレジットカード払いにしている場合、61日以上の延滞もしくは3ヶ月以上の連続延滞のどちらかに該当すると、CICとJICCにも事故情報が登録されます。

この場合も、滞納分の支払いが終わってから5年程度が掲載期間です。

申し込みブラックの場合

短期間に複数のクレジットカードやカードローンに申し込む、いわゆる「申し込みブラック」の場合には、その情報は、審査に落ちてから6ヶ月間ほどブラックリストに掲載されます。

一度クレジットカードの審査に落ちてしまった場合には、半年以上期間を空けてから再度クレジットカードの審査をおこなうようにすると良いでしょう

ブラックリストに関してよくある質問

ここでは、ブラックリストに関するよくある質問をまとめました。

奨学金を滞納するとブラックリストに載る?

奨学金の滞納が3ヵ月連続で続いた場合、その情報はブラックリストに登録されます。

他の借金を延滞した場合と同様に、滞納している分を返済してから5年間は、信用情報に傷がついたままになるため、注意が必要です。

携帯料金を滞納するとブラックリストに載る?

携帯料金を滞納した場合でも、ブラックリストにその情報が掲載されます。

特に、スマートフォン本体の分割払いは、携帯会社のキャンペーンなどで利用料金と端末代金が相殺されるケースが多く、分割払いの契約をしている自覚が薄い傾向にあります。

そのため、携帯の利用料金を滞納すると、ブラックリストに載ってしまうと認識している人が少ないのが現状です。

過払い金を請求するとブラックリストに載る?

すでに完済している業者に対して過払い金を請求しても、ブラックリストには登録されません。

ただし、まだ完済していない業者に対して過払い金を請求する場合、戻ってくる過払い金次第ではブラックリストに登録される可能性があるため、事前に弁護士に、ブラックリストに登録される可能性があるのかどうかを確認しておくことをおすすめします。

こちらも読まれています過払い金のリスク・デメリットとは?請求前に知っておきたい注意点と対処法 過払い金があると聞いたものの、請求すると何かトラブルになるのでは?と不安を感じている方は少なくありません。実際、過払い金...この記事を読む

ブラックリストでも作れるカードはある?

ブラックリストに登録されている人名義のクレジットカードを作ることはできません。

名義人の信用を前提とするクレジットカードは作成できませんが、預貯金に紐づくデビットカードや現金事前決済が前提のプリペイドカード、本人の信用を利用しない家族カードならば作れる可能性があります。

「ブラックOK、審査なし」などと宣伝しているカード会社は詐欺会社の可能性が極めて高いため、絶対に申し込み・利用してはいけません。

超ブラックとはなんですか?

超ブラックとは、ブラックリストに登録されている方の中でも、総量規制の上限に達していて、かつ現在も多数の業者に対する返済の滞納がある状態のことを指します。

法律や信用情報に関するルールとして明確な定義があるわけではありませんが、長期の延滞や債務整理経験があるなど、信用力に明らかな問題がある人を、超ブラックと呼ぶ場合があります。

超ブラックに該当する場合、銀行や消費者金融のフリーローンの審査が通らないだけでなく、比較的審査が緩いと言われている街金などの審査も通らない可能性が高いです。

なお、自己破産の手続き中の場合も、超ブラックであると表現されることがあります。

こちらも読まれています街金と闇金の違いと見分け方、借りる前に確認したい4つのポイント 街金とは、街中にある中小規模の金融業者のことを指します。大手の消費者金融からお金を借りれない場合、比較的審査が緩いといわ...この記事を読む

社内ブラックとはなんですか?

社内ブラックとは、消費者金融や貸金業者が自社内で保有しているブラック顧客リストに掲載されている状態を指します。

信用情報機関が預かる信用情報とは別途で、各社が管理しているこのリストは文字通りの意味でのブラックリストにあたり、不良顧客情報と言い換えることもできるでしょう。

社内ブラックに掲載された情報は、その会社が自発的に削除しない限り、半永久的に社内に残り続けます。

そのため、完済からいくら年数が経過しても、その会社からお金を借りる、ローンを組むことはできなくなります。

社内ブラックに入る典型的な例は、借主が自己破産したケースが挙げられます。自己破産の手続きを行い残債未払いのまま免責を受けた債務者は、以後何年経っても、その会社から借入れすることはできなくなるのが通常です。

信用情報と同じく、この社内ブラックリストに関しても、債務者側からの申し入れで削除をすることはできません。

ブラックリストでも影響しないことは?

ブラックリストに登録されたとしても影響がないものとして、次の事項が挙げられます。

- ブラックリスト登録された借入先と無関係の銀行で口座を開設する

- 電話回線の契約

- 自分や家族の結婚

- 子どもの進学 など

ブラックリストは、あくまで個人の信用取引に関する記録情報です。

ブラックリストに登録されたことで影響が出るのは、あくまでも返済能力を審査されるときに限られます。

信用取引に関係しない、かつ、ブラックリスト登録された債権者と関係しない個人の手続きに関しては、基本的にはブラックリスト登録の影響を受けません。

もちろん、公的な個人情報の記録である戸籍に、借金に関する情報が載ってしまうこともありません。

自分で発言さえしなければ、職場などの周囲の人にブラックリストに載ったことがバレてしまうことはまずないでしょう。

ブラックリストが解除されたらすぐにクレジットカードの審査に通りますか?

ブラックリストが解除されると、信用情報はいわゆる「スーパーホワイト」と呼ばれるまっさらな状態になります。返済の滞納履歴だけが削除されるのではなく、今までの取引の履歴が全て削除されることになります。

金融業者がこの情報を確認した場合、取引履歴がまったく出てこないため、返済能力を確認することができません。また、信用情報がまっさらの場合には、過去に問題を起こしてまっさらになったんだなと勘繰られてしまうため、逆に審査に通りづらくなってしまうおそれがあります。

もちろん、ブラックリストから削除された直後から審査が通る会社もありますが、スマホの分割代金や低額なローンの返済などで、返済の実績を積み上げてからの方が、審査に通る可能性が高くなります。

もし、ブラックリストからは削除されているはずなのに、ローン審査に通らなかったような場合には、返済の実績作り、いわゆるクレジットヒストリー(クレヒス)を作るところから初めてみると良いでしょう。

まとめ

ブラックリストとは、信用情報機関に金融事故の情報が登録されることを指します。

借金を滞納したり、債務整理をおこなったりするとブラックリストに情報が登録されますが、一度掲載されてしまうと自分から削除の依頼をすることができません。つまり、ブラックリストを解除してもらうためには、なるべく早く借金を完済して、一定期間経過するのを待つしかないのです。

ブラックリストに載らないよう日々の家計をうまく回していくことは重要ですが、それでもどうしようもなくなってしまった場合には、債務整理の可能性も含め、弁護士に今後の対応を相談することをおすすめいたします。

債務整理に強く評判の良い弁護士事務所を探す

債務整理借金問題に悩んでいませんか?

- 複数の借入先があり、返済しきれない

- 毎月返済しても借金が減らない…

- 家族に知られずに借金を整理したい