遺贈とは?法定相続人以外に財産を残す手段

「息子の妻(嫁)が介護を頑張ってくれた」「事情があり籍は入れていないが内縁の妻とは長年連れ添った」という場合、自分の死後は相手に財産をあげたいと考えるのは自然なことです。しかし内縁の妻や嫁は法定相続人ではありません。このような相手に財産を残すには「遺贈」を活用します。

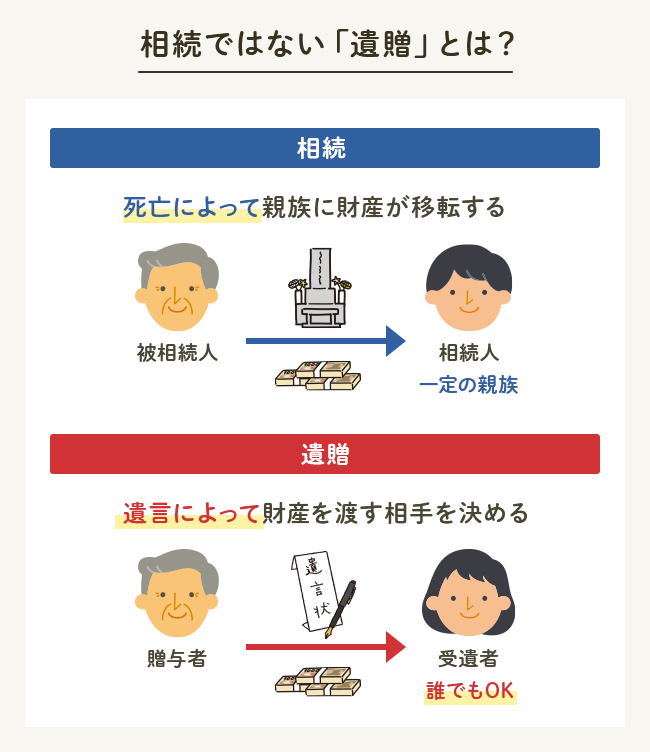

遺贈とは?

遺贈とは、遺言によって特定の人に財産を与えることです。財産を渡す人を「遺贈者」、財産を受け取る人を「受遺者」と言います。遺言はとにかく紙に書いておけばいいというものではありません。作成年月日の明記など、所定のルールに沿って作らなければ無効となります。

法定相続人になれない家族もいる

法定相続人は配偶者、子・孫、直系尊属、兄弟姉妹などですが、家族の中には法定相続人になれない人もいます。例えば、内縁の夫・妻や子どもの妻(嫁)などです。このほかに再婚の配偶者の連れ子は、養子縁組をしていなければ法律上の親子関係がないので、相続人にはなれません。

遺贈を活用すれば自由に財産を渡せる

相続権がない親族には、遺言書を書いて遺贈を活用すれば自由に財産を渡すことができます。また、遺贈する相手は親族だけとは限りません。親しい友人やお世話になった人など、血のつながりや家族関係のない相手にも財産を与えられるのです。さらに特定のボランティア団体などへの寄付なども認められています。

遺贈の相続税と遺留分

相続と遺贈は、財産を渡すという点は同じですが、異なる点もあります。遺贈では相続税の金額はどのように決まるのでしょうか。また、法定相続人に最低限の財産の取り分が保障される「遺留分」の制度にも注意が必要です。

遺贈は基礎控除額が異なり、相続税は2割加算

相続税には基礎控除があり、相続財産の評価額が基礎控除額を超えなければ相続税がかかりません。基礎控除額は以下の式の通り、法定相続人の数で変わります。

もし法定相続人に加えて受遺者もいる場合は、上の式の「法定相続人の数」に受遺者はカウントされません。つまり、同じ人数で法定相続人のみで財産を相続するケースと比べて、基礎控除額が小さくなるのです。

また、相続税が発生する場合は、相続人・受遺者がそれぞれの財産の取得分に応じて相続税を負担することになりますが、受遺者の相続税は2割加算となります。

遺言の指定が遺留分を侵害するとトラブルの元

包括遺贈と特定遺贈

遺贈は大きく分けて2種類があります。与える割合を指定する「包括遺贈」と、与える財産を指定する「特定遺贈」です。それぞれにメリットやデメリットがあるため、遺贈を行う際はどちらがベターか比較しましょう。

「包括遺贈」で与える割合を指定する

包括遺贈とは、「全財産の3分の1を内縁の妻に与える」のように、与える財産の割合と相手を指定する遺贈です。遺言作成時から時間が経ち財産構成が変化しても対応しやすい一方、権利だけでなく義務も課すことになります。

包括遺贈のメリット

包括遺贈のメリットの一つは、財産構成の変化に対応できる点です。遺贈者の財産は、遺言作成時から実際に亡くなるまでに変化する可能性がゼロではありません。例えば遺言書に「家を遺贈する」と書いていても、亡くなるまでに家を手放していれば遺言の手直しが必要です。一方、包括遺贈なら財産構成が変化しても常に一定の割合を特定の相手に残せます。

また、包括遺贈では受遺者に不動産取得税が課されない点もメリットです。

包括遺贈のデメリット

一方、デメリットは、包括受遺者は相続人と同様に権利だけでなく義務も負うことです。つまり受遺者はプラスの財産だけでなくマイナスの財産も引き継がなければならず、遺贈者に借金があれば遺言の指定割合に応じて債務を負うのです。また、受遺者は相続人の遺産分割協議に加わりますが、協議がもめてトラブルに巻き込まれる可能性もあります。

遺贈は放棄することも可能ですが、包括遺贈の場合は効力が生じたことを知った時点から3か月が期限です。

「特定遺贈」で与える財産を指定する

特定遺贈とは、「○○銀行の預金を長男の妻(嫁)に遺贈する」のように、与える財産と相手を指定する遺贈です。マイナスの財産は与えずに済むというメリットがある一方、財産構成の変化に弱い面もあります。

特定遺贈のメリット

特定遺贈のメリットは、遺言で指定されていない限り、受遺者は借金などのマイナスの財産を引き継がないことです。また、受遺者の取り分がすでに明確になっているので、包括遺贈と比べて相続人ともめにくいと言えます。特定遺贈も放棄が可能ですが、期限の定めはありません。

特定遺贈のデメリット

一方、特定遺贈のデメリットは、財産構成の変化に弱い点です。例えば遺贈者が「○○銀行の預金を長男の妻(嫁)に遺贈する」と遺言に書いたものの、実際に亡くなるまでに預金をほとんど使ってしまっていれば、受遺者の取り分が極端に少なくなってしまいます。特定遺贈で受遺者に確実に財産を残したいなら、定期的に遺言の内容をチェックする必要があります。このほか、遺贈の対象の財産が不動産の場合、特定遺贈では不動産取得税が発生します。

第三者に財産を与える方法は他にもある

第三者に財産を与える方法としてよく利用されているのは包括遺贈か特定遺贈ですが、ほかにも方法があります。条件とセットで遺贈を行う「負担付遺贈」、そして生前に契約を交わす「死因贈与」です。

受遺者に見返りを求める「負担付遺贈」

負担付遺贈とは、財産を与える見返りとして受遺者に一定の負担を課す遺贈の方法です。もし受遺者が負担を履行しなくても遺贈には効力がありますが、最終手段として遺言の取り消しも可能です。

「負担」の内容とは?

遺贈者が受遺者に求める負担は様々です。例えば「残された妻の生活を経済的に支えてほしい」「介護が必要な親の面倒を見てほしい」「家を与える代わりに住宅ローンを支払ってほしい」などが考えられます。

負担の範囲

遺言はあくまで遺贈者の一方的な意思表示です。受遺者の立場になってみると、もし与えられる財産の価値に対して課される負担が大きすぎると、割に合わないと考えるのが当然でしょう。負担付遺贈で受遺者が負う義務は、与えられる財産の範囲内と決められています。

贈与者・受贈者が契約を交わす「死因贈与」

遺贈以外で、第三者に財産を与える方法としては「死因贈与」という手段があります。財産を与える人を「贈与者」、受け取る人を「受贈者」と呼びます。厳格なルールに沿っていないと無効になる遺言は気が重いという方や、特定の相手に確実に財産を与えたい場合に向いています。

こちらも読まれています死因贈与とは?遺贈との違いと死因贈与を選ぶメリット・デメリット 死因贈与とは、贈与者の死亡時にその財産を受贈者に贈与することを約束する契約を結ぶこと、および、その契約に基づいて、贈与者...この記事を読む

遺贈は一方向、死因贈与は双方向

遺贈は贈与者が一方的に行う意思表示です。このため、もし受遺者が受け取らないと判断して放棄すれば、遺贈は成立しないのです。これに対し死因贈与は贈与者・受贈者がお互いに合意して行う契約です。特定の財産を指定した相手に確実に渡したい場合は、死因贈与の方が確実性が高まります。しかし死因贈与は契約なので、受贈者に放棄は認められていません。

死因贈与は口約束でも有効

遺贈は遺言に基づいて行われるため、遺贈者は遺言のルールをきちんと確認しながら作成しなければなりません。一方、死因贈与の契約には決まった形式はありません。極端な話、口約束でも有効なのです。しかし受贈者と相続人とのトラブルを避けるにはきちんと契約書を作っておいたほうが安心です。

こちらも読まれています遺贈と贈与の違いとは?メリット・デメリットについて解説 お世話になったこの人に財産を与えたい、あの人にはこの財産を受け取ってほしい、という希望を叶える方法として「遺贈」と「死因...この記事を読む

まとめ

遺贈による遺産分割・親族トラブル回避は弁護士に相談を

遺贈を活用すれば、親族内の人間関係や生活の実態に即した遺産分割が可能です。

残された家族や関係者のトラブルを回避するためにも役立つでしょう。

一人ひとりのケースに即した遺贈の方法を知りたい方は、遺産相続に強い弁護士に相談してみてはいかがでしょうか。

遺産相続に強く評判の良い弁護士事務所を探す

遺産相続この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

相続問題で悩みを抱えていませんか

- 相手がすでに弁護士に依頼している

- 遺産分割の話し合いがまとまらない

- 遺産を使い込まれているがどうすれば?