相続放棄とは?するとどうなる?手続きの流れや注意点について解説

遺産の中に借金などの負債が含まれている場合、「相続放棄」によってリスクを避けることができます。しかし、相続放棄することで、負債とは別の問題が発生する可能性もあり、相続放棄は安易にするべきものではありません。

このページでは、相続放棄のメリット・デメリット、兄弟や子供への影響、手続方法から費用まで詳しく解説していきます。

目次[非表示]

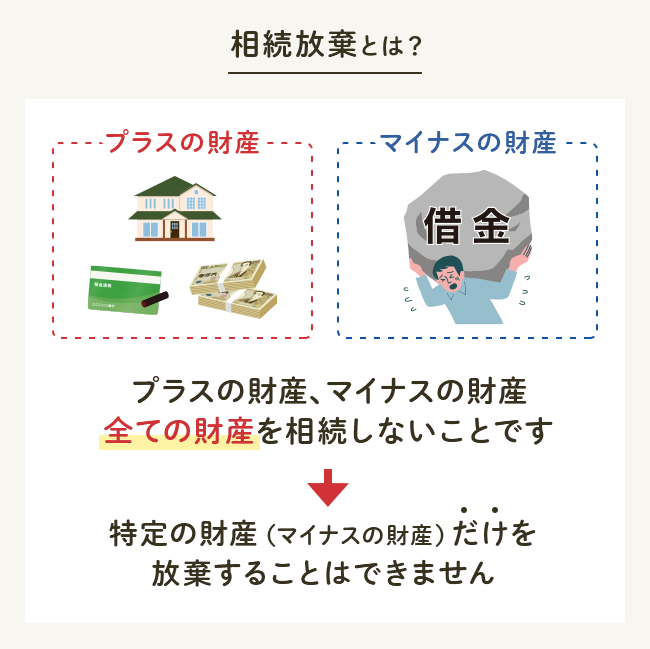

相続放棄とは?

相続放棄とは、プラスの財産・マイナスの財産ふくめ、全ての財産の相続を放棄し、相続しないための手続きです。

人が亡くなって相続が開始されると、法定相続人が法定相続分に従って遺産を相続することになるのが基本です。

遺産という言葉を聞くと、現金や預貯金、不動産などのプラスの資産を思い浮かべるかもしれませんが、被相続人(亡くなった人)が借金を残して死亡するケースもあります。

相続放棄するとこれら借金を含む一切の遺産相続をせずにすべて放棄します。

こちらも読まれています遺産相続とは? 手続きの流れと期限など押さえておきたい5つのポイント 遺産相続をするときに必要な手続きは多岐に渡り、非常に複雑です。財産などをめぐって相続人同士でのトラブルも起こりがちで、相...この記事を読む

相続放棄のメリット

相続放棄によるメリットは大きく以下の2点と言えます。

- 借金等の返済義務まで相続しなくて済むこと

- 遺産分割協議に関与しなくても良くなること

それぞれ以下で詳しく説明します。

被相続人の借金・負債を相続しないで済む

相続放棄の一番のメリットは、負債を相続せずに済むことにあります。

たとえば、相続放棄をしない場合、被相続人がサラ金やクレジットカードで借金をしていたり、被相続人が事業者で銀行などから借入をしていたりすると、相続人がその返済義務を負うことになります。被相続人が誰かの連帯保証人になっていた場合にもそのリスクを負うことになります。

他にも色んなケースが考えられます。被相続人による未払家賃の返済、被相続人が起こした交通事故による被害者への損害賠償債務なども承継されます。

交通事故で被害者が死亡している場合には、数千万~1億円以上の損害賠償債務が発生していることも珍しくありません。相続財産の中からすべての弁済ができるのであれば問題ありませんが、弁済ができない場合には相続人が自らの財産から弁済をしなければなりません。

このような状況において役立つのが相続放棄です。相続放棄をすれば、その人は初めから相続人ではなかったことになりますので、借金も相続せず、その支払をしなくても良くなります。

相続放棄しないで借金を放置すると、最悪は差し押さえに

なお、これは相続する意思を伝えなければ良いというものではありません。借金があるのに相続放棄をせず放置していると、相続人自身の財産が差し押さえられてしまうおそれもあります。

自分では相続したつもりがなくても、相続債権者からすると義務の承継者です。借金の支払督促が電話や郵便などでやってくるでしょう。まるで自分が借金苦であるかのような扱いを受けます。それでも支払いをせずに放っておくと、裁判を起こされてしまいます。

そして裁判所が判決を出すと、相続債権者は強制執行(=差押)をしてきます。差押えの対象になるのは、被相続人の遺産だけではありません。もともと相続人自身の資産であったものも含まれます。

このように、相続放棄をせずに相続することを「単純承認」と言いますが、単純承認は相続における基本形であるため、相続人がその意思を明示しなければ自動的に単純承認したことになってしまいます。借金のリスクが大きいのなら、放置せず、早期に相続放棄すべきでしょう。

遺産分割協議に関わらなくてよい

相続放棄のメリット2つ目は、遺産分割手続きに関わらずに済むということです。自分が法定相続人になっている場合、いろいろな遺産分割手続きを進めていく必要があります。

まずは法定相続人が集まって遺産分割協議をしなければなりませんが、お互いに意見が合わずにトラブルになることも多いです。トラブルが長引いてしまうと家庭裁判所で調停や審判が必要になり、解決までに3年以上かかることも珍しくありません。

さらに、被相続人が事業を営んでいたのなら準確定申告が必要ですし、相続税が発生するのであれば相続税の申告と納税も必要です。不動産の相続があるなら登記もしないといけません。

こういったことは非常に面倒ですが、相続放棄をすると、これら一切の遺産相続に関する手続きに関わらなくて良くなります。

こちらも読まれています相続放棄すれば相続税はかからない?他の相続人への影響と税額の計算方法 相続放棄をした場合、相続税の支払いはどうなるのでしょうか。今回は、相続放棄した方がいる場合、相続放棄した方およびそれ以外...この記事を読む

相続放棄のデメリット

相続放棄のデメリットとしては

- プラスの財産ももらえないこと

- 放棄の取消しができないこと

が挙げられます。

プラスの財産も一切相続できなくなる

相続放棄をすると、プラスの財産が一切相続できなくなることには注意が必要です。

遺産の中に不動産がある場合や高額な預貯金がある場合でも、相続放棄をすると承継できなくなります。負債を超える資産があるにも関わらず、それに気づかず相続放棄をしてしまうと損をしてしまいます。

相続放棄することで損してしまうケースも

父親が亡くなり、サラ金で50万円借金があるとわかったため息子たちが急いで相続放棄をした例を考えてみましょう。このとき、実は100万円のタンス預金があったとすれば、50万円の支払いをしても残りの50万円は手元に残ることになります。

しかし相続放棄をしたのであれば、もはや息子たちは預金をもらうことはできません。きちんと財産調査をしていなかったがために損をしてしまうのです。

思い出の家や土地、モノも放棄することに

また、特別な思い入れある財産も取得できなくなります。

遺産の中には、先祖代々伝わる不動産もありますし、父母が生前大切にしていた宝石類や骨董品、自分が育った思い出の生家などもあります。こうした思い入れのある資産であっても相続放棄をすると一切受け取れなくなります。

他の相続人が相続してくれたら資産としては守ることができますが、自分しか相続人がいない場合や、相続人が全員相続放棄してしまった場合、相続財産管理人が精算をして売り払い、最終的には国のものになってしまいます。

後から取り消しできない

相続放棄には3ヶ月の猶予期間が設けられますが、一度手続きをしてしまうと、たとえその3ヶ月の期限内であっても取り消しはできません。後で気が変わったからといってやり直すことはできないため注意しましょう。

ただ、民法第919条第2項には、相続放棄取り消しの余地があることも示されています。

たとえば

- 詐欺や強迫行為によって無理に相続放棄させられた場合(民法96条)

- 未成年者が単独で(法定代理人の同意なしに)相続放棄した場合(民法5条)

- 成年被後見人が自分一人で相続放棄をした場合(民法9条)

には取り消しが認められます。

相続放棄した方がいいケース

以上の内容を踏まえ、どのようなケースで相続放棄をすべきか、解説していきます。

マイナス財産が多い

明らかに債務超過になっているケースでは相続放棄すべきです。この場合、相続放棄をしても損になることはありませんし、放っておくと相続人が自分の資産から借金を支払わないといけなくなります。

ただ、債務超過かどうかがわからないこともあるでしょう。被相続人が何社のサラ金からどれだけの借入をしているのか、調査しなければ判断ができません。

また、被相続人が起こした交通事故による損害賠償債務の金額は、事故後相当な期間が経過してからでないと明らかにならないため相続放棄の期間内には明らかにならないこともあります。

プラスの資産額がどれくらいかわからないケースも

さらに加えると、被相続人のプラスの資産額がわからないというケースもあります。特に、被相続人が長らく1人暮らしをしていた場合などには、どこの銀行を利用していたかがわからないことも多いです。ネット銀行やネット証券を利用していた場合、より財産の調査が困難になります。

親族との遺産相続トラブルに関わりたくない

遺産の相続をめぐって親族間でトラブルが発生することもあります。このトラブルに関わりたくないのであれば、相続放棄すべきです。

複数の相続人がいて遺産分割協議をしないといけない場合、トラブルになる例が非常に多いですし、もともと仲の良い親族間でも激しく争い、関係が悪化することも珍しくありません。

自身や親族の経済状況、これまでの人間関係なども鑑みて判断すると良いでしょう。

こちらも読まれています遺産分割とは?分割方法と手続きの流れについて解説 遺産分割は、家族や親族が亡くなると発生します。故人の遺産と意志を引き継ぐ大事な手続きであると同時に、時には相続人の間で大...この記事を読む

相続で遺産を分散させたくない

相続放棄をすると、自分の相続分が他の相続人に配分されます。これにより他の相続人の遺産取得分は増えます。そして、単に財産上の利益が大きくなるだけでなく、特定の相続人に遺産を集中させられることにもなります。

たとえば、兄弟3人が遺産相続をするとき、家を継ぐ長男に遺産を相続させたい場合などがありますが、相続を希望しない相続人が全員相続放棄をするだけで、長男にまるまる遺産を集中させることができます。

ただ、複数の相続人がいる場合において自分だけが相続放棄をしても、必ずしも狙い通りの者に特定財産を集中させられるわけではありません。自分が放棄した分は他の相続人に按分されるからです。そのため、相続放棄によって1人の相続人に遺産を集中させたいのであれば、他の相続人とも協力して放棄をする必要があります。

特定の相続人に集中させるなら、相続分の「譲渡」も有効

なお、特定の相続人に相続分を集中させたい場合には、相続分の「譲渡」が役に立つことも多いことは知っておきましょう。相続放棄だけが取り得る手段ではありません。

相続分の譲渡とは、自分の法定相続分を、自分以外の人に譲渡することを言います。共同相続人に譲渡することもできますし、相続人以外の第三者に譲渡することもできます。

長男に相続分を集中させたいのなら、自分の相続分を長男に全部譲渡すれば良いのです。相続放棄よりも直接的に目的を達成しやすいです。

相続放棄すべきでないケース

相続放棄をすべきではないケースについても解説しておきます。

限定承認できそうなケース

ここでポイントになるのは「限定承認」ができるかどうかです。

限定承認を簡単に説明すると、プラスの財産とマイナスの財産を処理し、残ったプラス分だけを承継できるという制度です。

財産状況が複雑ですぐに相続放棄の判断ができない場合でも、限定承認をしておけば自らの財産にまで及ぶ多大なリスクを背負わなくて済みます。

借金があることもわかっているが、プラスの財産が見つかる余地がある、もしくは相続財産の中にどうしてもどうしても取得したい財産があるときなどには限定承認を選択し、安易に相続放棄すべきではありません。

限定承認は相続人全員での申立が必要

「プラス分だけを受け取れる」と聞くと、常に限定承認をしておけば良いようにも思えます。しかし、限定承認をするには手続上の負担がかかりますし、相続人全員で協力する必要もあります。そのため簡単に取り得る手段ではないのです。

相続人は被相続人の債権者を把握し、財産調査をし、遺産から借金を弁済していかなくてはなりません。煩雑な手続きを進め、場合によっては数ヶ月以上かかるこの問題に取り組む必要があります。

相続放棄による兄弟・子供などへの影響

相続放棄をすることで、自分以外のものにどのような影響が及ぶのか、以下で整理しておきましょう。

相続放棄した相続人は、はじめからいなかったことに

相続放棄をすると、その者ははじめから相続人ではなかったという扱いになります。結果、次の順位の法定相続人に相続権が回ります。

優先順位の高い配偶者と子が相続放棄をした場合、次点にあたる被相続人の父母などに相続権が回ってきます。

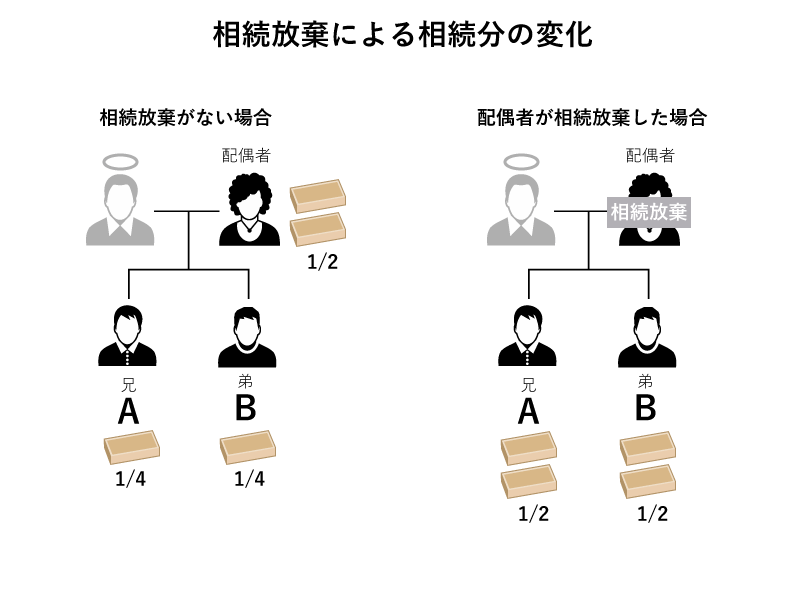

兄弟など他の相続人の相続分は増えることに

相続する権利のなかった者に権利が回ってくるだけでなく、受け取れる財産の量も変わってきます。

配偶者と子が相続人である場合、全体の半分を配偶者が、残りの半分を子の全員で分けることになります。

子が2人いるなら全体の4分の1が取得分となります。しかし配偶者が相続放棄をすると、すべて子が取得することになり、2人の子で分ければ1人あたり全体の2分の1が取得分になるのです。

子に限らず、兄弟姉妹なども同様に、誰かが相続放棄をすることによって取得分が増えることになります。

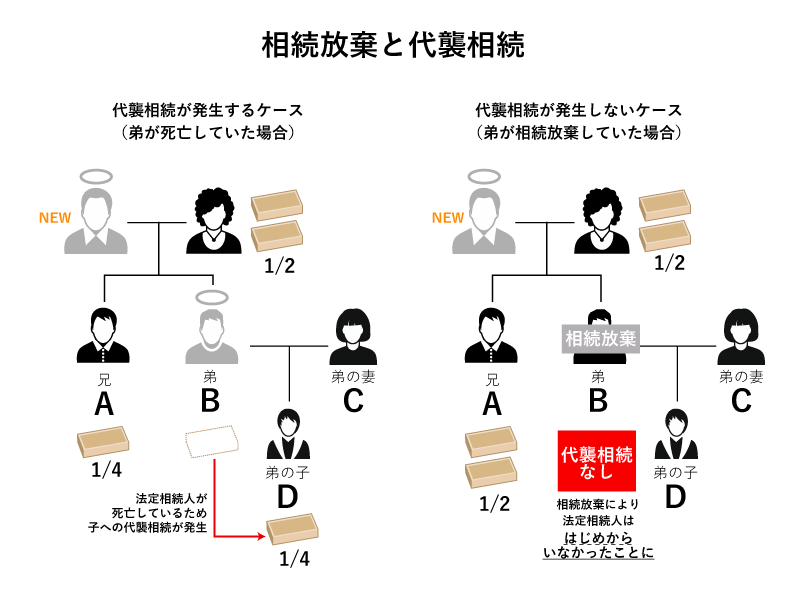

相続放棄した人の子供への代襲相続は発生しない

相続放棄によって他者に権利が回りますが、代襲相続との関係は知っておかなければなりません。なぜなら、相続放棄をした者の子(被相続人から見た孫)に代襲相続が発生しなくなるからです。

相続放棄の影響を受け、初めから相続人でなかった者の子としての立場に変わり、その子は被相続人の財産を取得できなくなります。

こちらも読まれています代襲相続とは?起こる要因と相続人になる人の範囲・相続割合 相続が起こったとき、本来の相続人が被相続人より先に死亡していたら「代襲相続」が起こるケースがあります。代襲相続はどのよう...この記事を読む

子どもが全員相続放棄したらどうなるか?

相続放棄には負債を引き継ぎたくないという場合だけではなく、「苦労した母に全財産を渡したい」という善意のケースもあります。

しかし、ここでも注意が必要です。例えば、次のような場合で見てみましょう。

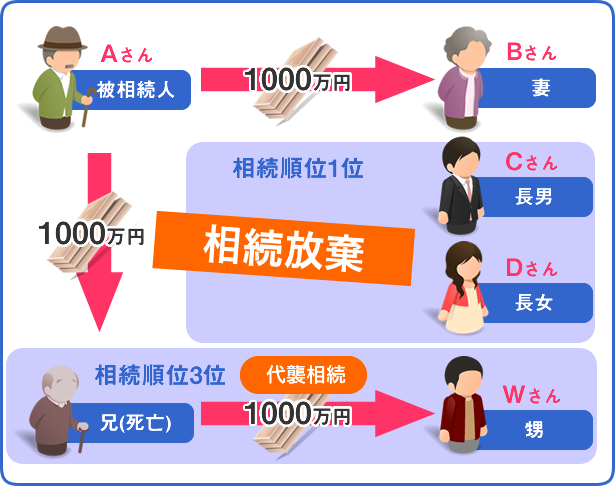

父親Aさんが2000万円の財産(この場合はプラスの財産とします)を残して死亡

相続人はAさんの妻Bさん、長男Cさん、長女Dさんです。なお、Aさんにはすでに亡くなっている兄がいましたが、その子どものWさんが生きています。(Aさんから見れば甥に当たります。)

この場合も上記と同じで下表となりますが、CさんとDさんが相続放棄をしました。

| 妻Bさん | 1000万円 |

|---|---|

| 長男Cさん | 500万円 |

| 長女Dさん | 500万円 |

つまり、「子どもが全員相続放棄をした」ということです。

法定相続人は妻のBさんだけになるかと言えば、そうではありません。

子どもの次に順位が高い兄弟が相続人になります

しかし、兄は死亡しているため、その子ども(甥)のWさんが兄の代襲相続をするため、下表のようになります。

| 妻Bさん | 1000万円 |

|---|---|

| 甥Wさん | 1000万円 |

相続放棄できないケース

本人が自由に相続放棄をできないケースもあります。どんな場合に相続放棄ができなくなるのか、知っておきましょう。

すでに相続してしまった財産がある場合

すでに何らかの財産を相続してしまっている場合、相続を承認したものとみなされます。そうするとその後相続放棄をすることはできなくなります。

相続分の一部だけを放棄するということはできませんので、相続放棄を検討している場合は、相続財産には一切手を付けてはいけません。

故人の財産を処分してしまった場合

財産を取得して手元に置くだけでなく、処分したときにも相続したものとみなされます。

例えば

- 財産権の譲渡

- 家屋の取り壊し

- 預貯金の払い戻し

- 債権の回収

など、様々な行為が処分行為に該当します。

保存行為・短期賃貸借にあたる行為は認められるケースも

ただし、財産の散逸を防ぐために必要な行為などは含まれません。例えば家屋の修繕や腐敗しやすい物を処分する行為などは「保存行為」として、相続したものとみなされることはありません。

民法第602条に規定されている短期賃貸借も同様です。短期的であれば相続財産にあたる建物を賃貸したり、動産を賃貸したりすることも認められます。

故人宛ての請求を少額でも払ってしまうと「相続したこと」に

故人宛ての請求に対して弁済をしてしまうと弁済額とは関係なく相続したことになってしまいますので注意しましょう。

ただし、相続財産からではなく、もともと自分のものであった財産から支払ったのであれば相続したことにはならないとされています。

そのため、まずは請求に対してもすぐには応えないこと、応えるにしても相続財産に手を付けないようにしなければいけません。

相続財産を隠蔽した場合

相続財産を隠蔽しても相続したものとみなされます。すでに相続放棄が認められていたとしても、財産を隠してこっそり自分のものにしていたことが発覚したときには隠蔽したとして相続放棄が却下される可能性もあります。

形見であっても、経済的価値のある物なら、適切な相続の手続を経た上で取得しなければ隠匿と見られてしまいます。

相続放棄の手続きの大まかな流れ

相続放棄に必要な書類を用意しつつ、以下の流れに沿って手続を進めていきましょう。

相続財産の調査(相続放棄を検討する)

相続放棄が本当に必要かどうかの判断はすぐにできるものではありません。どういった財産が相続の対象になっているのかを知る必要があるのです。そのためには、遺品整理などを通じて亡くなった方が生前所有していたプラスの財産、そしてマイナスの財産も調査していく必要があります。

場合によっては、近隣の銀行に足を運んで口座の有無を確認したり、財布に入っていたクレジットカード会社から取引明細書を取り寄せたりしなければなりません。

相続放棄申述書・添付書類の提出

必要書類を用意し、必要な記入を済ませた後、管轄裁判所に相続放棄申述書・添付書類を提出することで手続きがスタートします。

裁判所は提出された書類を確認し、他に必要書類があれば個別に指示します。この際、費用がかかりますので用意しておきましょう。金額の目安については後述しています。

裁判所からの照会に回答

必要書類に問題がないことが確認されると、裁判所から自身宛に照会書が送付されます。

ここには、亡くなった方の死亡をいつ知ったのか、相続放棄は自らの意思なのか、なぜ相続放棄をしたいのか、亡くなった方の遺産に手を付けたことがないか、といった内容が記載されています。

いずれも正直に回答すれば問題ありません。

相続放棄受理通知書の到着

回答した内容を裁判所が確認し、相続放棄に問題がないと判断されれば相続放棄が受理されます。

裁判所から「相続放棄受理通知書」が送られ、相続放棄受理の証明資料として活用できるようになります。債権者など、他者に相続放棄の事実を伝えたい場合はこの通知書を用いると良いでしょう。

必要な場合、相続放棄受理証明書の交付

上記の相続放棄受理通知書だけでは証明が不足だという場合、家庭裁判所に「相続放棄受理証明書」の交付を求めましょう。

収入印紙代はかかってしまいますが、相続放棄受理を正式に証明する書類となるため、必要に応じて取得するようにしてください。

相続放棄の必要書類

ここからは相続放棄の手続に関する内容に入っていきます。まずはどんな書類が必要なるのか、整理していきます。

相続放棄申述書

相続放棄という手続きは、家庭裁判所にて行うことになっています。そして、家庭裁判所に相続放棄を申し出る際には、「相続放棄申述書」を提出しなければなりません。口頭で「相続放棄をします」と伝えるだけでは不十分です。

この相続放棄申述書のひな形は家庭裁判所のホームページからダウンロードきます。

参考リンク:相続の放棄の申述書(20歳以上)|裁判所

参考リンク:相続の放棄の申述書(20歳未満)|裁判所

裁判所に直接足を運んで入手することも可能です。記載自体はそれほど難しくはないので、必要事項を埋めて家庭裁判所に提出しましょう。

被相続人の住民票除票、戸籍の附票

どの方が亡くなったのかを裁判所に説明するためには、亡くなった記載のある住民票(場合によっては除票)、戸籍の附票が必要になります。

この書類の入手は、住民票の場合、亡くなった方が住民登録をしていた市区町村役場、戸籍の附票の場合は、本籍地の登録がある市区町村役場にて申請します。

申請時は、亡くなった方との関係性を示すため、自身の戸籍謄本や住民票が必要になる点に注意しましょう。申請用紙は、各市町村役場のホームページや窓口にて入手できます。

被相続人の戸籍謄本

相続放棄は、亡くなった方との相続関係を証するために戸籍謄本(現在の戸籍だけでなく除籍謄本や改正前原戸籍謄本など)が必要になります。

亡くなった方との関係が配偶者、子どもといった近しい関係の場合、相続関係の証明にそれほど多くの戸籍謄本は必要になりませんが、代襲相続者(孫)による相続放棄であったり、兄弟姉妹による相続放棄であったりする場合、亡くなった方との関係性を示すため、亡くなった方の出生から死亡までの戸籍謄本が必要になる場合もあります。

戸籍謄本は、いずれも本籍地の市区町村役場にて入手可能(申請書も同様)ですが、転籍が多い場合、遠方の市区町村役場にて取得が必要になるケースもあるので注意です。

こちらも読まれています除籍謄本とは?戸籍謄本との違いと相続での利用シーン、取得方法 「戸籍謄本は聞いたことがあるけれど、除籍謄本と言われても何を指すのかよくわからない」とうことが多いでしょう。そこで今回は...この記事を読む

相続放棄する方の戸籍謄本

相続放棄をする場合、身分を証する意味でも自身の戸籍謄本が必要です。自身のものとなるため、上記書類に比べるとそれほど取得は難しいものではありません。

自身が本籍を置いている市区町村役場にて、戸籍謄本を取得しましょう。

相続放棄にかかる費用

相続放棄にかかる費用についても簡単に紹介しておきます。状況に応じて若干の違いはありますが、いずれにしても大きな金額ではありませんので、費用が問題となることはないでしょう。

以下が最低限相続放棄をするにあたって必要となる費用です。

- 収入印紙:800円

- 戸籍謄本:450~750円

- 住民票:200~300円

- 郵便切手代:数百円程度(家庭裁判所による)

相続放棄の弁護士費用

相続に関する手続を問題なく進めるため、弁護士を活用することが多いです。そのため弁護士への依頼費用も必要になると認識しておきましょう。以下が弁護士費用の目安です。

- 相談料:1万円(1時間あたり)

- 書類作成代行:1万円

- 手続代理手数料:~10万円程度

少なくとも数万円ほどは必要になると理解しておきましょう。ただし具体的な金額は事務所によって異なりますので、依頼先の事務所で確認することが大事です。

こちらも読まれています遺産相続の弁護士費用の相場とは?料金体系をわかりやすく解説 こちらのコンテンツを見れば、相続を弁護士に依頼した際の費用の目安が分かります。実際に相談する前に、軽くで構いませんので、...この記事を読む

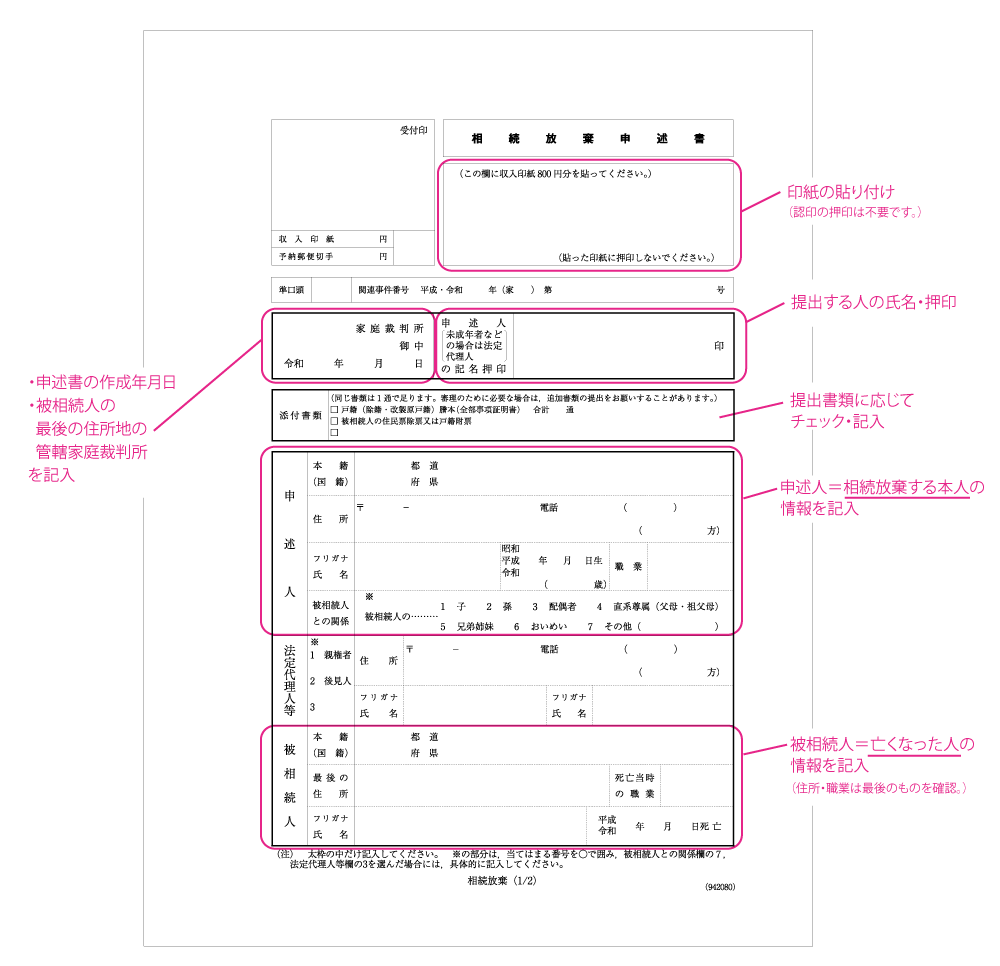

相続放棄申述書の書き方

続いて手続を進める上で重要になる「相続放棄申述書」について、記載内容や書き方を解説していきます。相続放棄の手続において最も重要な書類と言えますので、記入ミスのないようにしましょう。

※相続の放棄の申述書(20歳以上)|裁判所を元に編集部が作成

印紙の貼り付け

一番上に収入印紙を貼り付けます。欄が設けられていますので迷うことはないでしょう。なお、収入印紙に自分の認印を押印する必要はありません。押印しないまま提出します。

申述書の宛先と申述人の記入

続いて、収入印紙欄のすぐ下にある申述書の宛先と申述人の記入をする欄を埋めていきます。被相続人の最後の住所地を管轄している家庭裁判所を宛先として記載し、当該申述書を作成した年月日も記入。提出する者の名前も横に記名押印しましょう。

添付書類のチェックと枚数の記入

続いて下に、添付書類に関する欄が設けられています。該当する書類を添付する場合、チェック欄にマークを付け、その通数も記入します。

例示されている添付書類以外に証明書類等を提出する場合には、一番下のチェック欄右の空欄に書類の名称を記載してチェックを付けましょう。

「申述人」欄に記入

「申述人」欄に、相続放棄をしようとする本人の情報を記入していきます。本籍や住所、氏名など基本的な項目を埋めていくだけです。電話番号に関しては裁判所からの連絡がいつでも取りやすい番号を記入しましょう。

「被相続人」欄に記入

「被相続人」欄には、亡くなった人の情報を記入していきます。こちらも本籍や最後の住所、氏名などであり、難しい項目はありません。ただし長らく連絡を取っていなかった場合には住所地や職業が変わっている可能性がありますので注意が必要です。

※相続の放棄の申述書(20歳以上)|裁判所を元に編集部が作成

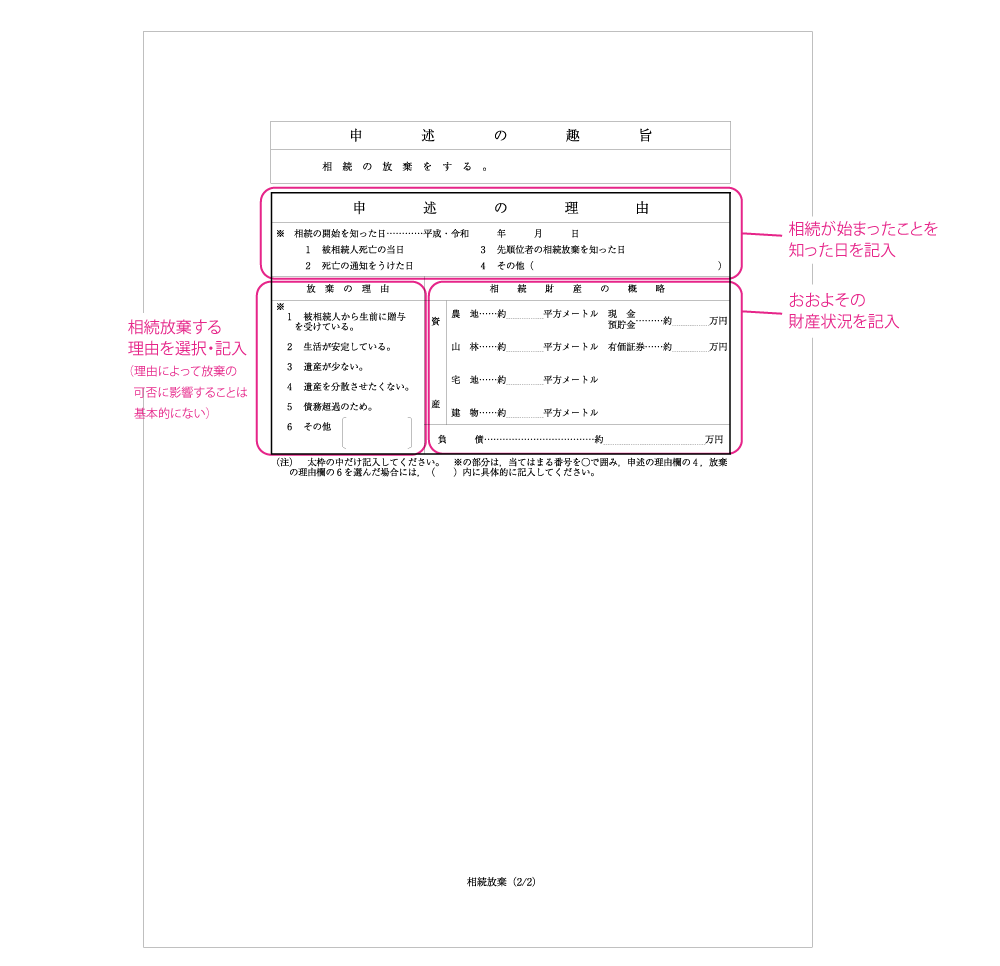

「申述の理由」欄を記入

「申述の理由」欄には、相続が始まったことを知った日や放棄をする理由、さらに相続財産の概略に関しても記入しなければなりません。相続の開始を知った日は非常に重要な意味を持ちます。

なぜなら相続放棄は相続の開始を知った日から3ヶ月以内でなければすることができないからです。

放棄の理由に関しては選択式になっており、どれを選んだからと言って放棄の可否に影響することは基本的にありません。

相続財産に関しては詳細を把握できていないこともあるかと思われますが、あくまで概略ですので、そこまで細かく把握できている必要はありません。おおよその財産状況について記載すれば足ります。

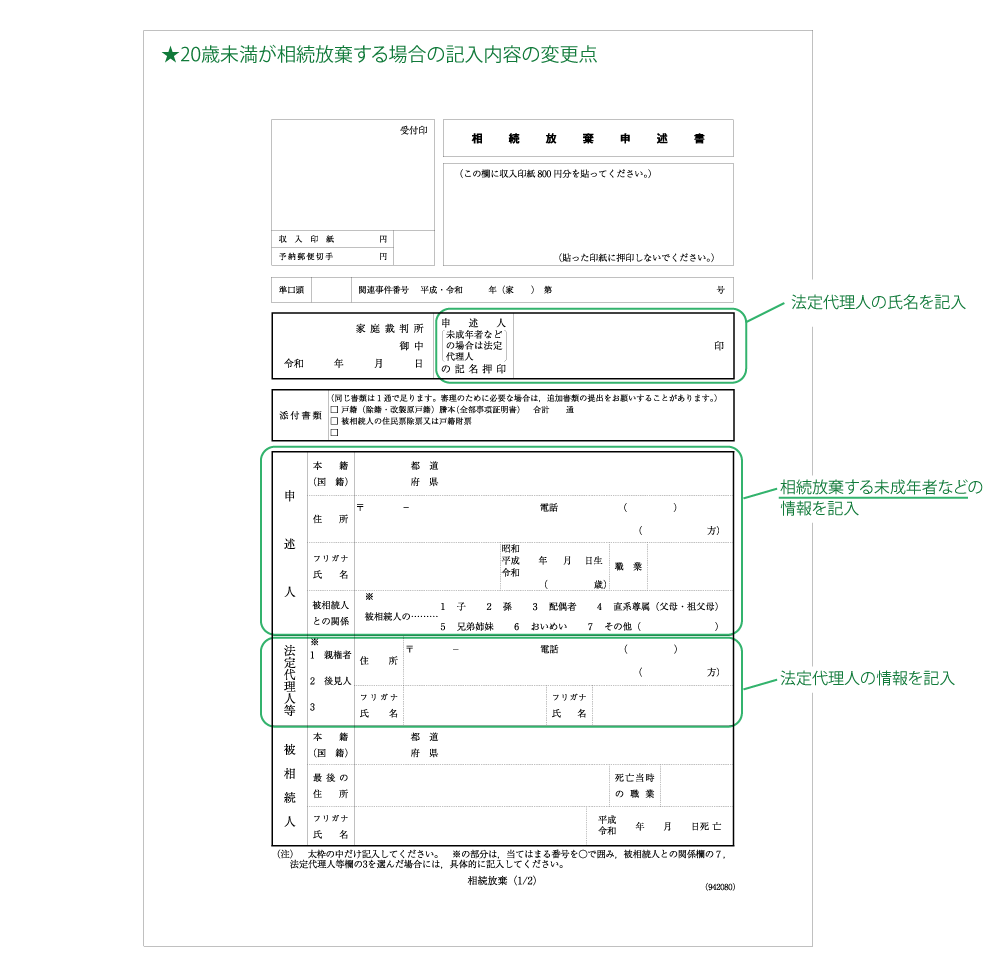

20歳未満が放棄をするケース

放棄をしようとする者が20歳未満である場合、少しだけ記入の仕方が変わってきます。

※相続の放棄の申述書(20歳未満)|裁判所を元に編集部が作成

申述人には法定代理人の氏名を記入

1つは、申述書の宛先および申述人を記載した欄における申述人に、法定代理人の氏名を記入するということです。

「申述人」欄には放棄をしようとする20歳未満の者本人に関する情報を記入します。なお職業に関する項目では、学生なら「小学生」や「中学生」などと書けば良いです。

法定代理人欄の記入

もう1つは、「法定代理人」欄への記入です。法定代理人が親権者なら1に、後見人なら2に丸を付け、当該法定代理人の住所や氏名を記入します。

相続放棄の期限

ここまででも述べたように、相続放棄ができる期間には制限があります。この期限に注意しなければならないこと、例外的に延長できることについても知っておきましょう。

熟慮期間は3カ月

相続が始まった日から3ヶ月以内に相続放棄の手続をしなければなりません。この3ヶ月間は「熟慮期間」と呼ばれます。

多くの場合、被相続人が亡くなったと知った日から3ヶ月となりますが、その事実を知ったのが遅くなった場合にはその分熟慮期間も後ろにずれることとなります。

また、亡くなったことは知っていたものの相続すべき財産がまったくないと思っており、そう信じたことにつき正当な理由があるのであれば熟慮期間は開始されないとされています。ただし、過失に基づく勘違いであれば正当な理由があると認められず、熟慮期間を過ぎてしまうこともあり得るでしょう。

親族がなくなったときにはできるだけ財産状況を調べて、相続すべき財産の有無について把握しておくようにしましょう。

3カ月を超えると単純承認したことに

相続が開始されたことを知ってから3ヶ月が経過してしまうとどうなるのでしょうか。

この場合、単純承認したことになり、相続放棄はできなくなってしまいます。つまり、プラスの財産・マイナスの財産問わず、そのまま権利義務を承継することになるのです。

何も調査せずに放置するということは大きなリスクを伴う可能性がありますので、早急の対応へ取り組むように心がけましょう。

間に合わない場合は期限の伸長(延長)を

財産状況によって、単純承認をするのか限定承認をするのか、それとも相続放棄をするのか、判断は分かれます。そのため調査が十分に進んでからでなければ相続放棄の手続は進められません。

しかしながら、3ヶ月以内に調査が完了できるとは限りません。被相続人が事業を営んでいたり、その他様々な経済活動を行っていたりしたのであれば相当の時間を要することでしょう。

そこで、熟慮期間の3ヶ月で判断が間に合わないと思われる場合には期限の伸長を申し立てると良いです。常に認められるものではありませんが、相続人が海外に住んでいるケースや財産の内容が非常に複雑である場合などには延長できる可能性があります。

申立書を作成し、被相続人の最終住所地を管轄する家庭裁判所に申立てましょう。その際、被相続人の住民票除票か戸籍の附票、相続人の戸籍謄本を一緒に提出します。家庭裁判所がその後審査を行い、延長の可否および延長する場合にはその期間を決定します。

期限を過ぎても熟慮期間の延長が認められることも

熟慮期間の延長は、期限を過ぎてしまってからでも認められることがあります。そのため、すでに過ぎてしまったからといって諦める必要はありません。期間を過ぎてしまっていたとしても、専門家に一度相談してみることをおすすめします。

また、熟慮期間の再度の延長も可能とされています。実際のところ熟慮に要する期間は人の財産状況によって違っているのが当たり前ですので、この期間に関しても柔軟に対応してもらえます。

相続放棄を検討する際の注意点

相続放棄をするかどうか、検討の際に注意すべき点を以下でまとめていきます。

相続開始前に相続放棄はできない

まず知っておきたいのは、相続開始前の相続放棄が認められていないということです。相続放棄は、法律によって「相続が開始したことを知ってから3ヶ月」の熟慮期間にするものと明示されています。

生前に「相続放棄します」などと念書や誓約書を書いても無効ですし、生前に家庭裁判所に相続放棄の申述をしても受理されません。また、相続人間で「自分は相続しない」という意思表示をしたとしても、これは単なる相続分の譲渡であり、相続放棄という扱いにはなりません。

生前に準備するなら「遺言」と「相続人の遺留分放棄」

生前に相続放棄と似た効果を狙いたいのであれば、被相続人がある相続人に遺産を渡さないとする内容の遺言を残し、当該相続人が遺留分の放棄をするという方法もあります。

遺留分とは一定の相続人に確保される最低限の財産のことです。なお、相続人が兄弟姉妹の場合には遺留分がありませんので、遺留分の放棄をする必要はありません。

相続放棄するなら、財産には一切手をつけない

上述の通り、相続財産の処分行為をしてしまうと、相続を承認したものとみなされてしまいます。そのため債権者や被相続人のためと思ってした行為であっても、その後は相続放棄ができなくなってしまいますので注意しましょう。

どこまでの行為なら可能なのか、判断ができないのであれば一切財産に手を付けないようにすべきです。

相続放棄しても、財産管理義務が残る場合も

相続放棄をすると自身は相続人ではなくなります。しかし、その財産が然るべき人に渡るまでの間は、その財産を適切に管理すべき義務を負います。

自分の財産と同程度の注意を払い管理すれば足りるのですが、管理すべきことを忘れて財産を毀損してしまったり他人に損害を与えてしまったりすると、相続放棄をした人でも損害賠償責任を負うことがあります。

ただこの場合、すべての相続人が相続放棄をしているといつまで管理をしないといけないのかわからなくなってしまいます。そこで必要なのが「相続財産管理人」の選任です。

相続財産管理人とは、相続財産を管理して生産する業務を行う者のことで、家庭裁判所に申立をし、選任してもらう必要があります。選任後は、その者が相続財産を管理することになるため、以後、管理をする必要はなくなります。

こちらも読まれています相続財産管理人とは?選任の流れ、権限、費用を解説 相続人がいないときや相続人が全員相続放棄したときには、相続財産管理人を選任する必要があります。相続財産管理人は、相続人調...この記事を読む

相続放棄の手続きは自分でできる?

相続放棄は、上記の流れに沿って必要書類を取得し、申し立てをすれば自分でも進められる手続きです。

しかし、亡くなった方との相続関係の説明に大量の戸籍謄本が必要になる場合や、遠方の市区町村役場や家庭裁判所にて手続きが必要になる場合は、専門家に依頼してしまうのも1つの手です。

自分でもできるが、遅れが絶対許されない相続放棄の手続

専門家であれば、3ヵ月の熟考期間が過ぎないようスケジュールを組み、正確に必要書類の取得・作成をしてくれます。仮に熟考期間内に必要書類が集まらなかったとしても、相続放棄の申述を行い、期間延長を試みてくれます。

いかなる場面でも慌てずに確実に手続きを行えるのが専門家の強みです。1日も遅れが許されない手続きだからこそ、心配な方は専門家への依頼を検討しましょう。

相続放棄を弁護士に相談すべき理由

相続放棄をする場合、弁護士へ相談しておくことが推奨されます。迅速かつ正確な手続が期待できますし、費用を心配している方向けに法テラスのサポートも用意されています。

スムーズで確実な手続きが期待できる

相続放棄に関する手続をすべて自分でやろうとすると、かなりの時間と労力を要します。慣れない作業を多くこなさなければならず、裁判所に提出したり、役所へ出向いたり、ミスがあれば再度やり直したりなど、非常に大変です。

時間がかかり過ぎると熟慮期間を経過してしまい相続放棄ができなくなってしまいますし、財産が散逸してしまうおそれもあります。しかも財産を管理しようと思ったつもりが処分行為にあたってしまい単純承認とみなされる可能性もあります。

こうした問題を避けるためにも、できるだけ早期に弁護士に相談・依頼しておくことがおすすめされます。スピーディに、正確に手続を進めてくれ、放棄をしようとする方の負担は軽減されます。

余計な心配をする必要がなく、弁護士と最低限のコミュニケーションを取っていれば相続放棄の手続を完了することができます。

法テラスを使えば費用を抑えて依頼することも

弁護士に相続放棄の手続を頼んだほうが効果的・効率的ですが、費用は必要です。この点ネックになっている方もいるのではないでしょうか。

ただ、法テラスでは「民事法律扶助制度」というものが設けられており、経済的に余裕のない方であれば無料での相談、費用の減額、分割での支払いなどに対応してもらえる可能性があります。費用が心配という方は一度法テラスに問い合わせてみると良いでしょう。

まとめ

相続放棄にはメリットもありますが、注意しなければならないポイントもたくさんあります。間違った判断や対処をすると相続放棄ができなくなって、大きな借金を相続するおそれもあります。

相続放棄に関して迷ったときには、相続問題に強い弁護士に相談することをおすすめします。

遺産相続に強く評判の良い弁護士事務所を探す

遺産相続この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

相続問題で悩みを抱えていませんか

- 相手がすでに弁護士に依頼している

- 遺産分割の話し合いがまとまらない

- 遺産を使い込まれているがどうすれば?