相続放棄すれば相続税はかからない?他の相続人への影響と税額の計算方法

相続放棄をした場合、相続税の支払いはどうなるのでしょうか。

今回は、相続放棄した方がいる場合、相続放棄した方およびそれ以外の相続人の負担する相続税がどのように変化するのか、税金が適用される場合の対応のポイントについて解説します。

相続放棄を考えている方、または相続人の一人が相続放棄を行い今後どのように処理すべきか迷っている方はぜひ参考にしてください。

目次[非表示]

相続放棄した相続人は通常、相続税の課税対象外に

相続人が相続放棄した場合、その人は相続税の課税対象外となります。

相続の実際の手続き上、相続放棄した人は「はじめから相続人ではなかった」扱いとなります。

相続放棄した場合、法定相続人の範囲から完全に外され、財産を一切相続できなくなるかわりに相続税もかかりません。

こちらも読まれています相続放棄とは?するとどうなる?手続きの流れや注意点について解説 相続放棄をすると、借金も資産も相続しません。明らかに債務超過になっている場合や遺産分割トラブルに関わりたくない場合に利用...この記事を読む

相続放棄でも相続税の総額は変わらない

相続放棄した相続人も相続税の計算上は「法定相続人」にカウント

一方、相続税の計算を行う際には、相続放棄した相続人が計算の対象外となることはありません。相続放棄した人も相続人の頭数の1人にカウントする形で計算が行われます。

相続税の基礎控除の計算方法は

3,000万円+(600万円×法定相続人の数)

という計算式で表せますが、法定相続人が相続放棄したとしても、計算式中の「法定相続人の数」は減らず、基礎控除が減らされる事はないのです。

相続税の基礎控除の額は減らない、つまり相続人の相続放棄があってもなくても相続税の金額は変わりません。

相続放棄なしの場合と同じ金額の相続税を、相続放棄した方を除く法定相続人全員で分割することになります。

法定相続人の頭数が減り分割数が減る分、法定相続人1人あたりが支払う相続税額は高くなります。

ただし、相続財産の受取額は増えるため、相続財産の状況によっては受取額の増加分で相続税の増加分を相殺することもできるでしょう。

相続財産をお金に換えない場合、他の相続人とのトラブルの種に

ただし、換金しづらい相続財産を相続する場合や相続した財産を売却しない場合など、相続財産をお金に換えない場合、相続人は財産を維持するかわりに、相続税は自身の貯蓄等から支払うことになります。

相続放棄の影響で相続税の支払額が増えることも含め、他の相続人の不満や負担感も大きくなるため、トラブルになりがちです。

相続放棄を行う前に、その理由や意思を他の相続人に伝えて了解を得るなど、あらかじめ調整しておくことが重要です。

こちらも読まれています相続放棄の費用はいくら?自分で・司法書士・弁護士の3パターンを徹底比較 相続放棄の費用を「自分で・司法書士・弁護士」の3パターンで徹底比較。実費の内訳、依頼相場(司法書士3〜5万円・弁護士5〜...この記事を読む

相続放棄した人に相続税が発生するケース

原則、法定相続人が相続放棄した場合、被相続人の遺した財産を受け取らない代わりにその人への相続税は発生しません。

一方で、もしその人が、被相続人のみなし相続財産を受け取った場合には、相続税が発生するケースもあります。

みなし相続財産を受け取った場合

みなし相続財産とは、被相続人が保有していた直接の財産ではないものの、相続税の計算上、相続財産とみなす財産のことを指します。

代表的なみなし相続財産としては、死亡保険金と死亡退職金が上げられます。

死亡保険金・死亡退職金は被相続人の死亡にともなって発生するお金で、相続の対象となる資産にはあたりませんが「みなし相続財産」と判断され、受取人が受け取った金額に応じた相続税が発生します。

相続放棄した場合、生命保険金・死亡退職金の非課税枠は利用できない

通常の相続の場合、生命保険金および死亡退職金には非課税枠が設定されています。

この非課税枠は生命保険金・死亡退職金それぞれ【500万円×法定相続人の数】で計算され、相続人はみなし相続財産として受け取った金額から控除を受けられます。

ただし、この非課税枠はあくまでも相続する人向けの制度です。相続放棄した場合は非課税枠を利用することはできません。

そのため、相続放棄した人がみなし相続財産を受け取った場合は控除なし、受け取った分がそのまま相続税の課税対象額となります。

こちらも読まれていますみなし相続財産とは?種類・非課税枠など注意点をわかりやすく解説 「みなし相続財産」とは、被相続人の死亡により相続人が取得する財産のうち、民法上の相続財産にはあたらないが、税務上は相続税...この記事を読む

相続放棄した人以外の相続人の相続税への影響

相続放棄した人に相続税がかからないことは上記の通りですが、相続放棄した人以外の、他の相続人の相続税にはどんな影響が出るのでしょうか?

相続放棄した人以外の相続人も含めた相続税全体への影響を見ていきましょう。

相続放棄しない相続人の相続税額が上がる

相続人の中で相続放棄する人がいたとしても、相続税の基礎控除を算定時の法定相続人の人数は変わりません。相続放棄した人も相続税の計算上は1人の相続人としてカウントする形で計算されます。

つまり、相続放棄した人がいてもいなくても、相続税全体の金額は変更なしということになります。

ただし、実際には相続放棄によって相続する人数は減るので、相続税を分担する人数も少なくなり、一人当たりの負担する相続税額は上がります。

もちろん相続人それぞれの相続財産も増えることにもなるので、相続税が上がるからといって即座に大きく損することはありません。

それでも、相続放棄した人がいる場合といない場合では、相続税の計算が変わってくる点は把握しておきたいポイントです。

相続人のみなし相続財産控除額は増える

死亡保険金や死亡退職金などの「みなし相続財産」には、法定相続人の人数に応じて、1人あたり500万円の非課税枠が設定されています。

当初の法定相続人が3人である場合、非課税枠は下記の計算です。

500万円/名×3名=1,500万円

この例の場合、3人で1,500万円を越えた分に対して相続税が課税されます。

実際の手続き上は、各相続人がみなし相続財産を受け取った割合に応じて控除額も按分します。

3人全員が均等に相続する場合、みなし相続財産として受け取った金額から1人500万円の控除が受けられます。

一方、もし、そのうち1人が相続放棄した場合、相続放棄した人はこの非課税枠を使えません。

1,500万円の非課税枠を2人で分け合う形になるので

みなし相続財産を均等に受け取った場合で一人あたり750万円。3人全員が相続した場合の1.5倍の非課税枠が得られます。

このように、相続放棄した人がいる場合、みなし相続財産の一人当たりの非課税枠が増額するのは、他の相続人にとってはメリットと言えます。

相続放棄がある場合の相続税の計算方法

ここでは、相続放棄がある場合の相続税の具体的な計算方法についてご紹介します。

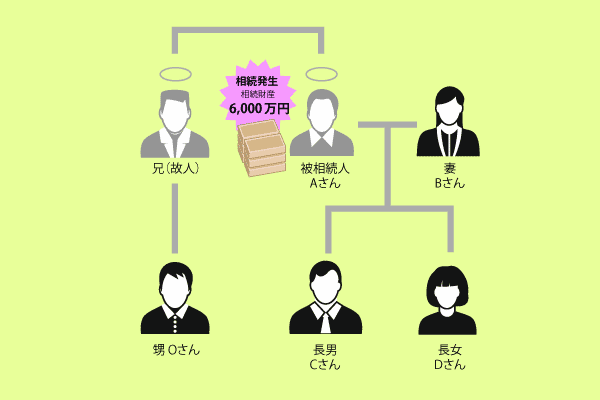

モデルケースとして、下記の家庭のケースを想定して話を進めていきます。

- 亡くなった人:Aさん(Bさんの夫)

- 相続財産:6,000万円

- 相続人:妻(Bさん)、長男(Cさん)、長女(Dさん) ※Aさんには亡くなった兄がおり、甥(Oさん)が1人いる

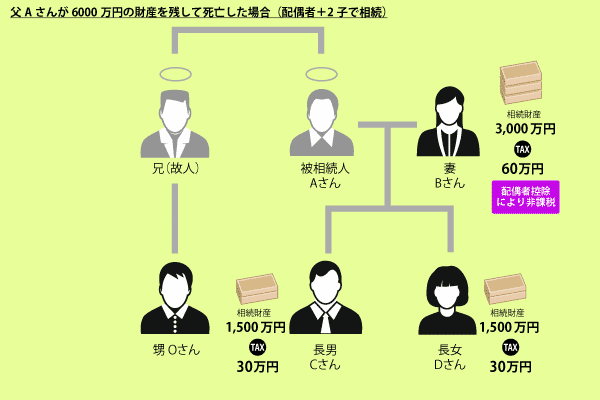

父Aさんが6000万円の財産を残して死亡した場合

Aさんが6,000万円を残して死亡した場合、通常下記のように相続分割は行われます。

- Bさん(妻):3,000万円(遺産の2分の1)

- Cさん(子1):1,500万円(遺産の2分の1を2人で分けた)

- Dさん(子2):1,500万円(遺産の2分の1を2人で分けた)

相続税の基礎控除額は

3,000万円+600万円×3人(法定相続人の人数)=4,800万円

となるため、課税される相続分は6,000万円-4,800万円=1,200万円となります。

これを各相続割合に応じて分割すると、課税の対象となる相続額は下記のとおりです。

- Bさん:600万円

- Cさん:300万円

- Dさん:300万円

課税相続税は1,000万円以下の場合、税率は10%です。よって、それぞれの相続税額は以下の通りです。

- Bさん:600万円(課税相続分)×10%=60万円

- Cさん:300万円(課税相続分)×10%=30万円

- Dさん:300万円(課税相続分)×10%=30万円 合計120万円

相続人が相続放棄しても、相続税の合計は変わらず、相続の割合に応じて支払う額が割り振られます。

この場合、法定相続人が相続放棄すると相続税がどのようになるか計算していきましょう。

※Bさんは配偶者のため実際には配偶者控除を受け非課税となります。

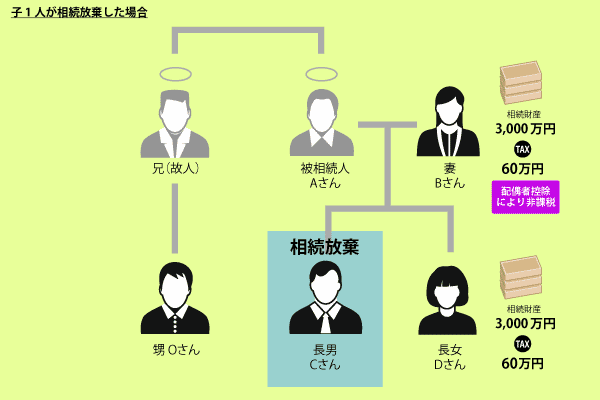

子1人が相続放棄した場合

子1人(Cさん)が相続放棄した場合、子で分け合うはずの遺産をDさん一人で相続することになります。

その場合、下記の計算です。

- Bさん:600万円(課税相続分)×10%=60万円

- Dさん:600万円(課税相続分)×10%=60万円

結果、BさんとDさんが相続税を60万円ずつ支払うことになります。

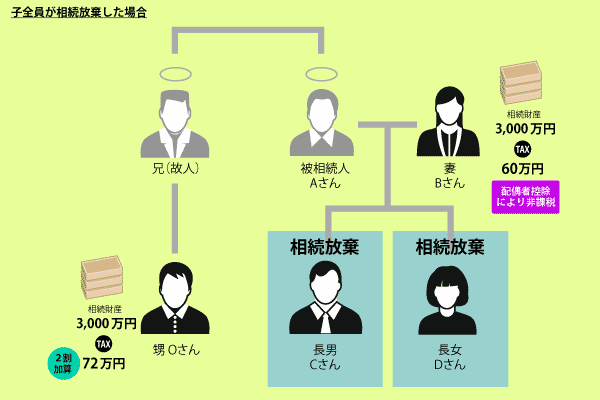

子全員が相続放棄した場合

では、子全員が相続放棄した場合を考えてみましょう。

子が全員相続放棄した場合、第一順位の法定相続人がいなくなるため、Aさんの父母がすでに死亡している場合は第三順位の兄弟が相続することになります。

しかし、今回のケースでは兄が死亡しており甥が1人いるため、代襲相続となり甥(Oさん)が遺産の2分の1(子が相続するはずだった分)を相続します。

その際、Oさんは一親等の血族ではないことから、相続税の2割加算の対象となります。

このケースの相続税は下記の計算です。

- Bさん:600万円(課税相続分)×10%=60万円

- Oさん:600万円(課税相続分)×10%x1.2(2割加算)=72万円

非課税の相続分を含めると、Bさんは60万円、Oさんは相続税72万円を支払い、残りの遺産を2人で半分ずつ分ける形になります。

こちらも読まれています相続放棄は兄弟・親族に影響する?次順位の相続人への波及とトラブル回避法 相続放棄をすると、相続する権利は同じ立場の兄弟姉妹や、次の順位の親族へと移っていきます。この記事では、相続放棄によって誰...この記事を読む

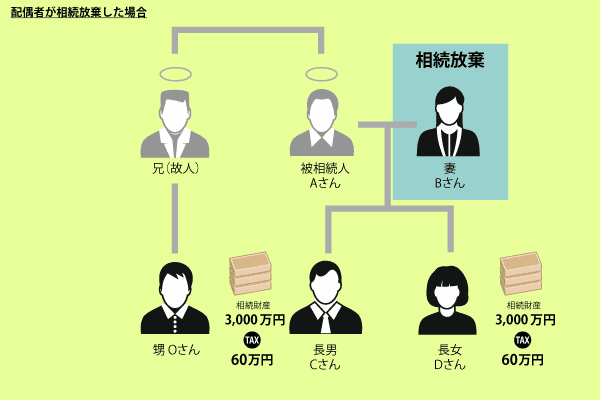

配偶者が相続放棄した場合

配偶者は常に相続の対象となりますが、その配偶者が相続放棄した場合は相続順位が最も高い相続人が遺産を相続することになります。

今回のケースでは、Aさんの子が2人いるため、配偶者であるBさんが相続放棄した場合は遺産を子2人で分け合う形になります。

その場合、相続税は下記の計算です。

- Cさん:600万円(課税相続分)×10%=60万円

- Dさん:600万円(課税相続分)×10%=60万円

子がそれぞれ60万円ずつの相続税を支払い、残った相続分を2人で分け合う形になります。

まとめ

相続放棄はマイナス財産を相続しなくて良いなどメリットがある一方で、相続財産や他の相続人の状況によっては、相続税の支払いにも影響し、最悪は相続トラブルにつながる可能性もあります。

相続放棄する場合は、放棄することでどんな影響が出るかを事前にシミュレーションし、他の相続人への影響もしっかり理解した上で判断する必要があります。

間違った判断で損失の発生や親族とのトラブルを防ぐためにも、相続放棄を考える場合、まずは相続に強い弁護士への相談をおすすめいたします。

遺産相続に強く評判の良い弁護士事務所を探す

遺産相続この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

相続問題で悩みを抱えていませんか

- 相手がすでに弁護士に依頼している

- 遺産分割の話し合いがまとまらない

- 遺産を使い込まれているがどうすれば?