相続税の基礎控除とは?計算方法と控除額に影響する注意点

相続税の基礎控除がいくらになるのか、また各種控除を利用してどのくらい節税できるのか、相続の発生に伴い悩まれる方は少なくありません。

基礎控除の額は、法定相続人の人数・条件によって変わります。

相続税節税の観点から見ても、基礎控除は最も基本となる取り組みのひとつです。相続税の基礎控除の仕組みを、関連の深い法定相続人の考え方とあわせて正しく理解しておくことが重要です。

本記事では、相続税の基礎控除の詳しい計算方法や注意点、各種控除について解説します。

相続税の基礎控除とは

相続税には基礎控除と呼ばれる非課税枠があります。

相続税の基礎控除は、法定相続人の人数や条件によって認められる控除の限度額が変わります。

相続財産の評価額総額が、この基礎控除の限度額を越えるか、越えないかは、そのまま相続税の納税申告が必要か否かを線引きする境界線となります。

相続した財産が基礎控除の範囲内なら申告納税は不要

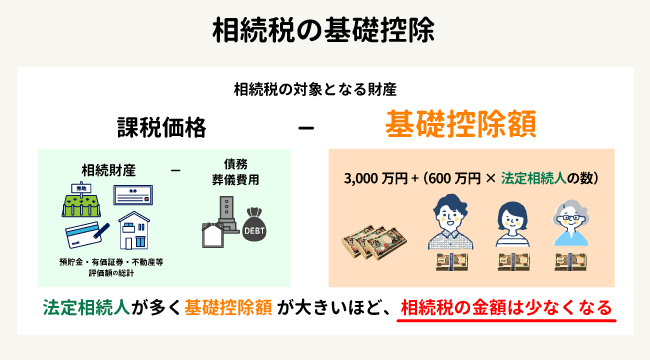

相続税の対象となる財産は以下の計算式で表せます。

相続税の対象となる財産=課税価格{相続財産(預貯金・有価証券・不動産等)評価額の総計 – 故人の債務・葬儀費用}- 基礎控除額

相続税は、預貯金や有価証券、不動産といった相続財産 評価額の総計から、亡くなった方の債務や葬儀費用を除いて算出した課税価格に対して、基礎控除額分を差し引いた金額に対してかかります。

課税価格から基礎控除額を差し引きマイナスになれば、相続財産は基礎控除の範囲内となるため、申告・納税は不要となります。基礎控除額を差し引いてもプラスが残る場合は、相続税の対象となり、申告・納税を行うことになります。

このように、相続税の基礎控除の金額は、そのまま相続税の申告・納税の必要有無に直結します。

相続が発生した際は、相続税の基礎控除を正しい方法・考え方で算出することが非常に重要となります。

相続税の基礎控除の計算方法

相続税の基礎控除には、一定の計算方法があります。

相続税の基礎控除の計算式

相続税の基礎控除の枠を求めるには、以下の計算式を用います。

3,000万円+(600万円×法定相続人の数)

法定相続人が4人の場合の基礎控除の計算例

仮に、法定相続人が4人いるとすれば、

3,000万円+(600万円×4人)=5,400万円

となり、5,400万円が基礎控除の枠となります。

一見するとシンプルな計算式ですが、法定相続人のカウントは、事案により高度な法的知識を要する場合があるため注意が必要です。(これについては後述します。)

法改正により相続税は増額・対象者拡大の傾向

なお、税制改正により、相続税の基礎控除の枠は以前よりも縮小しています。

前回、相続税の基礎控除が改正されたのは平成27年で、改正前の基礎控除は 5,000万円+(1,000万円 x 法定相続人の数)、つまり法定相続人1人の最低でも6,000万円が控除されていました。

この基礎控除枠の縮小はバブル崩壊以降の地価の下落、少子高齢化にともなう富裕層向け課税強化・財源確保などの意図を受けたものです。

また、2023年度の税制改正では、生前贈与の対象期間が従来の3年から7年へと変更されました。

全体として、相続税の課税対象者は今後増加していく方向で法改正はなされています。これまで自分には関係ないと思っていた方であっても、相続税の基礎控除について十分に理解しておくことが大切です。

こちらも読まれています生前贈与にかかる相続税は亡くなる7年前の分まで。加算対象となる贈与の考え方、節税方法と注意点 2023年の税制改正により、生前贈与の相続税加算期間がこれまでの3年から7年に延長されました。これにより、相続税の節税対...この記事を読む

法定相続人が多いほど控除される金額枠も拡大

相続税の基礎控除の計算式からは、基礎控除は、法定相続人が1人増えるごとに金額枠が600万円ずつ拡大します。

つまり、法定相続人が多ければ多いほど基礎控除の枠は大きくなり、その分、相続税は減少することになります。

そのため、法定相続人の範囲の確定やカウントには慎重な判断が求められます。

相続税の基礎控除に影響する法定相続人

相続税の基礎控除の計算要素である法定相続人とは、そもそもどのようなものでしょうか?

法定相続人とは、民法で定められた「被相続人の財産を相続する権利を持つ人」を指します。

具体的な法定相続人の該当者としては、まず、被相続人に配偶者がいれば、配偶者は常に法定相続人となります。

配偶者以外の人は、下記の優先順位で配偶者とともに法定相続人になります。

- 第一順位:子ども(亡くなっている場合は孫)

- 第二順位:親(亡くなっている場合は祖父母)

- 第三順位:兄弟姉妹(亡くなっている場合は甥姪)

こちらも読まれています法定相続人とは?相続分や範囲、相続割合の決め方について徹底解説 遺言書がない相続では、遺産分割協議という相続人同士の話し合いによって配分を決めます。この際、民法によって定められている法...この記事を読む

もっとも、相続税の基礎控除で考慮する法定相続人の範囲の確定・カウントには、もっと複雑なケースもあります。

法定相続人を判断しづらくなる、代表的なケースを見ていきましょう。

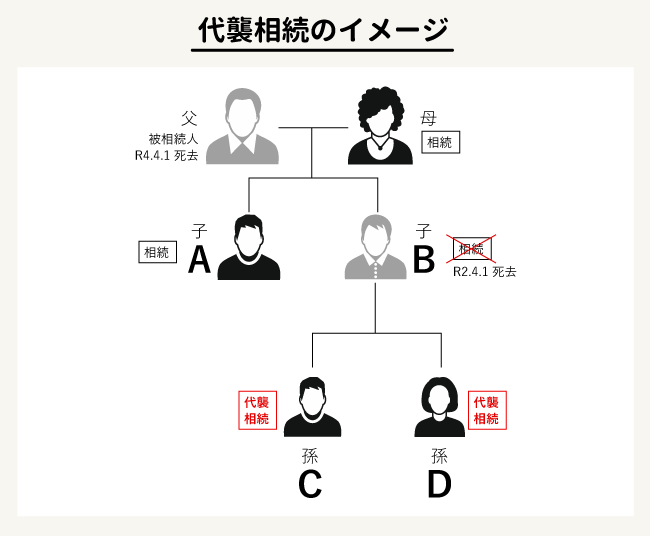

法定相続人が先に亡くなり、代襲相続人がいる場合

法定相続人がすでに亡くなっているケースでは、亡くなった法定相続人の子どもが、代襲相続人として法定相続人の権利を引き継ぎます。被相続人の子どもが亡くなれば孫が、兄弟姉妹が亡くなれば甥姪が代襲相続人となります。

代襲相続人が2人以上なら、その全員が法定相続人に

相続税の基礎控除で法定相続人をカウントする際、代襲相続人が2人以上いるケースでは、その全員を法定相続人として考えます。

たとえば、被相続人に以下の親族がいたとしましょう。

- 配偶者

- 子どもA

- 子どもB(※被相続人より先に他界)

- 子どもBの子ども=孫C

- 子どもBの子ども=孫D

この場合、もし子どもBが被相続人より先に他界していなければ、配偶者と子どもA、子どもBの3人が法定相続人になります。

しかし、子どもBはすでに他界していますので、その子どもである孫Cと孫Dの2人が代襲相続人となります。

その結果、法定相続人は、配偶者、子どもA、孫C、孫Dの4人になります。

相続放棄した法定相続人がいる場合

相続放棄した法定相続人がいるケースは、その人は相続権がなくなるため、被相続人の財産や債務を引き継ぐことはありません。つまり、法定相続人ではなくなるのです。

相続放棄した法定相続人も、法定相続人にカウントして計算する

しかし、相続税の基礎控除の計算では、相続放棄はなかったものと考えます。

そのため、相続放棄した法定相続人も、法定相続人にカウントして計算します。

こちらも読まれています相続放棄すれば相続税はかからない?他の相続人への影響と税額の計算方法 相続放棄をした場合、相続税の支払いはどうなるのでしょうか。今回は、相続放棄した方がいる場合、相続放棄した方およびそれ以外...この記事を読む

養子縁組した子どもが含まれる場合

被相続人に養子縁組をした子どもがいるケースでは、その養子は法律上、実子と同様の扱いとなり、法定相続人になります。

法定相続人にカウントできる養子の数は2人まで

ただし、相続税の基礎控除の計算では、法定相続人にカウントできる養子の数には制限があります。

具体的には、被相続人に「実子がいる場合は1人まで」、「実子がいない場合は2人まで」とされています。

養子である法定相続人数に制限をかけるのは、養子縁組で法定相続人を増やしての相続税逃れをさせないためです。

基礎控除以外で使える相続税の控除枠

相続税を節税するにあたっては、基礎控除以外にも控除枠があります。

以下に代表的なものをご紹介します。

配偶者の税額軽減(相続税の配偶者控除)

被相続人の配偶者が相続するケースでは、「課税価格1億6,000万円」、または「配偶者の法定相続分相当額」のうち、どちらか多い金額までは相続税はかかりません。ただし、配偶者の税額軽減(相続税の配偶者控除)を適用するには相続税の申告が必要です。

こちらも読まれています相続税の配偶者控除の適用要件と申告にまつわる注意点 相続税の配偶者控除は、被相続人が亡くなった時その配偶者にかかる相続税を大幅に減らすことができる税金の控除制度です。相続税...この記事を読む

小規模宅地等の特例(特定居住用)

被相続人が居住していた、または被相続人と生計を一つにしていた親族が居住していた居住用宅地の土地は、相続税の計算時に上限330㎡までは評価額を80%減額できる制度です。

こちらも読まれています小規模宅地等の特例まとめ|適用条件や減額率は?相続税の節税に活用 相続で損をしないポイントは「課税される相続税をいかに減らすか」です。被相続人と一緒に暮らしていた家を相続する場合、一定の...この記事を読む

未成年者控除

相続人が未成年者(18歳未満)のケースでは、相続税の一部を差し引けます。差し引ける金額は以下の計算式を使って算出します。

(18歳 – 相続開始日の年齢)×10万円

相続開始日の年齢に1年未満の期間があるケースは、1年として計算します。

こちらも読まれています未成年者の相続で注意すべきポイント|遺産分割協議にも特別代理人が必要に 相続人に未成年者がいると、通常の相続のようにスムーズに進めることができません。未成年者は法律行為を行うことができないので...この記事を読む

障害者控除

相続人が障害者(85歳未満)のケースでは、相続税の一部を差し引けます。差し引ける金額は、「一般障害者」と「特別障害者」とで異なり、それぞれ以下の計算式を使って算出します。

- 一般障害者:(85歳 – 相続開始日の年齢)×10万円

- 特別障害者:(85歳 – 相続開始日の年齢)×20万円

なお、相続開始日の年齢に1年未満の期間があるケースは、1年として計算します。

相次相続控除

今回の相続開始前10年以内に、被相続人が相続、遺贈や相続時精算課税に係る贈与によって財産を取得し相続税が課されていた場合には、その被相続人から相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人の相続税額から、一定の金額を差し引けます。

贈与税額控除

生前贈与時に支払っていた贈与税を、相続税から、一定の規定の範囲内で差し引けます。これは、贈与税と相続税の二重課税を無くすための制度です。

こちらも読まれています遺産相続の時に相続税控除の恩恵を受けられるのはどんな人? 相続税が高額となるため相続を放棄するケースも往々にしてありますが、ある特定の属性を持った相続人には、様々な相続税の控除制...この記事を読む

まとめ

これまで見てきたとおり、相続税の基礎控除は

3,000万円+(600万円×法定相続人の数)

で計算するため、法定相続人の数が増えるほど、相続税の「非課税枠」が拡大します。そのため、適正な基礎控除額を算出して節税につなげるには、法定相続人の範囲の把握がポイントとなります。

相続税の基礎控除を正しく理解し節税を

相続税の申告納税では、基礎控除やその他の各種控除の正しい適用がないまま申告納税をすると、本来の納税額以上に支払う恐れがあります。

ですが、そうしたケースでも、税務署は、過払いになった相続税を率先して還付してくれることはありません。(別途手続きが必要です。)

よって、相続税では、基礎控除など各種控除を正しく理解することが節税につながります。

その点、相続に詳しい弁護士であれば、法定相続人の範囲の確定をミスなく行い、適正な基礎控除の枠を教えてくれますし、相続税の各種控除にも通じています。

また、相続にまつわる問題には、基礎控除など相続税の計算以外にも、遺産分割の割合や寄与分など様々な問題がありますが、弁護士はそれらに関しても深い法的知識を有しています。

もし、相続税の基礎控除など相続にまつわる法律問題にお悩みなら、一度弁護士に相談することをお勧めします。

遺産相続に強く評判の良い弁護士事務所を探す

遺産相続この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

相続問題で悩みを抱えていませんか

- 相手がすでに弁護士に依頼している

- 遺産分割の話し合いがまとまらない

- 遺産を使い込まれているがどうすれば?