相続時精算課税制度とは?改正の影響から必要書類、手続きまでわかりやすく解説

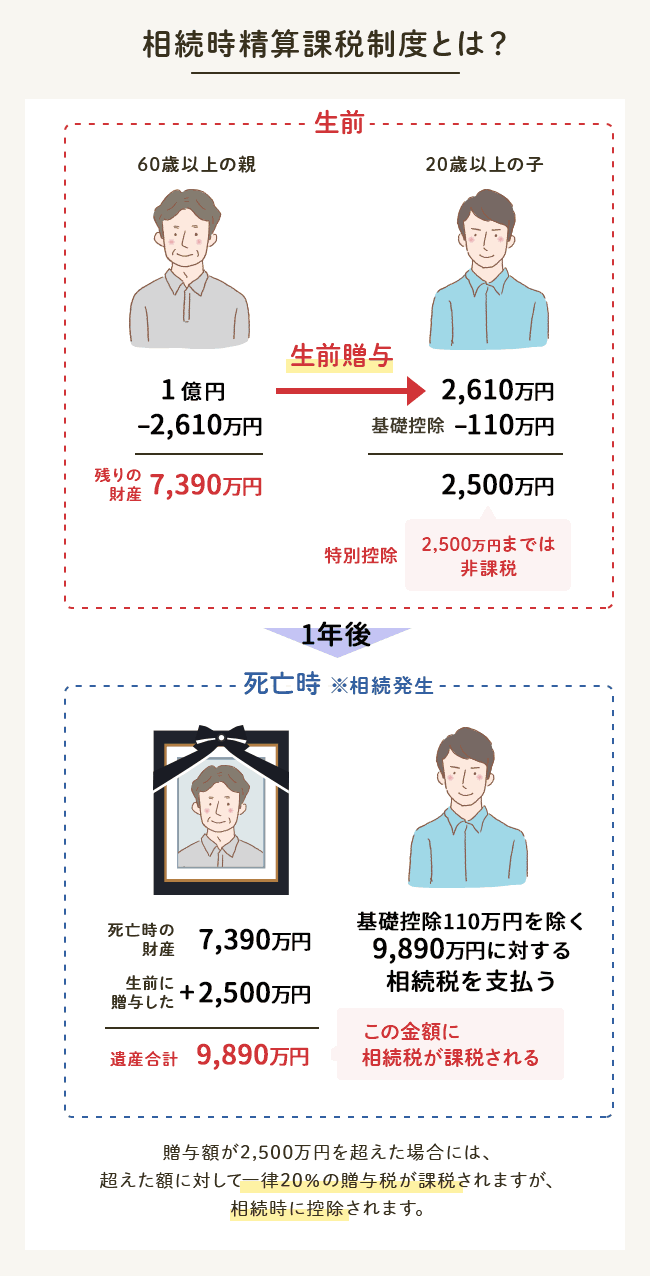

相続時精算課税制度とは、父母・祖父母から子・孫への生前贈与を行う際に発生する贈与税を減額できる制度です。贈与額の総額から2500万円までは非課税となり、それを超えた分は一律20%の贈与税が課税されます。

贈与時の贈与税を非課税~減額するかわりに、贈与者が死亡し相続税を計算する際、贈与した財産を加算して相続税を計算します。2500万円の非課税枠を活用することで、暦年贈与と比較して納税負担少なく、短期間で相続人に財産を移転させることができます。

ただし、一度、適用の届け出を出すと再び暦年贈与へ戻すことはできないため、制度の利用を決める前に十分な検討が必要です。

目次[非表示]

相続時精算課税制度とは

相続時精算課税制度は、60歳以上の父母・祖父母から18歳以上の子・孫(2022年3月31日以前の贈与の場合、20歳以上)に対して、贈与税を非課税で累計2500万円まで生前贈与できる制度です。

高齢者の財産の子・孫世代への移転を促し、実際に相続が起こったときに相続税と贈与税を精算することを目的としています。

注目!

そのお悩み弁護士に相談してみては?

当サイトを見ても疑問が解決しない、状況が異なるので判断が難しいと感じたら弁護士に相談することをおすすめします。

初回相談無料の弁護士も数多く掲載しておりますし、どの弁護士もいきなり料金が発生するということはありません。まずはお気軽にご相談ください。

2500万円までの生前贈与が非課税に

相続時精算課税制度を利用した場合、贈与を行った際の贈与税の支払いはナシ、あるいは軽減されます。

そのかわり、贈与者(贈与する人)が亡くなった際、生前贈与した財産を相続財産に加算(持ち戻し)して相続税を計算します。

納税を相続発生時まで先延ばしにできるため、支払い負担少なく、まとまった財産を早めに子・孫に渡せるメリットがあります。

ただし、相続時精算課税制度を使うことで非課税となった贈与税が、そのまま節税されるわけではない点は理解しておきましょう。

なお、生前贈与が2500万円を越える場合、越えた分の20%の贈与税が発生します。

この時支払った贈与税は、相続発生時には相続税額から控除され差し引かれます。

2024年1月の税制改正で110万円の基礎控除が追加

2024年1月からは、税制改正により、相続時精算課税制度に特別控除枠2500万円の対象外となる新たな非課税枠として、年110万円までの基礎控除が創設されました。

基礎控除は特別控除2500万円とは異なり、贈与者が亡くなった際に相続財産には加算されません。

この持ち戻しのない年110万円の基礎控除枠ができたことで、特別控除の活用とあわせて、従来暦年贈与で行われることの多かった毎年110万円の財産移転を非課税で行えるようになりました。改正前と比べ、使いやすい制度になったと言えるでしょう。

ただし、一度、相続時精算課税制度を選択してしまうと、再度、暦年課税に戻ることはできません。

以降、その贈与者から受け取る贈与には相続時精算課税制度が適用され続けるため、申込みに際しては、将来相続予定の財産全体の内容・金額もふまえ、十分な精査が必要です。

相続時精算課税制度の特徴

相続時精算課税制度には、次の6つの特徴があります。

- 累計2500万円まで特別控除を受けられる

- 毎年110万円までの贈与は基礎控除で非課税に

- 使える人には年齢・続柄の条件がある

- 適用するかしないかは贈与者ごとに選択できる

- 一度選択すると暦年課税制度は選べない

- 相続時精算課税制度の選択には税務署への届出が必要

累計2500万円まで特別控除を受けられる

相続時精算課税制度を選択すると、年110万円を超える贈与を行なった場合に、累計2500万円まで贈与税が非課税となる特別控除を受けられます。

贈与者が亡くなり相続が発生した際には、生前贈与した財産を相続財産に加算してから相続税を計算し、一括して相続税として納税します。

毎年110万円までの贈与は基礎控除で非課税に

相続時精算課税制度には、特別控除以外に年110万円までの基礎控除があります。

受贈者(贈与される人)一人につき毎年110万円までの生前贈与が非課税になる仕組みで、2024年1月施行の税制改正により新たに創設されました。

この年110万円までの基礎控除は、2500万円の特別控除と異なり、贈与者が亡くなった際の相続財産に加算されません。

つまり、毎年110万円以内の贈与をそのまま節税につなげることができます。

使える人には年齢・続柄の条件がある

相続時精算課税制度を使えるのは、贈与者・受贈者それぞれ以下の条件を満たす人です。

- 贈与者:贈与した年の1月1日に60歳以上の父母・祖父母

- 受贈者:贈与した年の1月1日に18歳以上(2022年3月31日以前の贈与では20歳以上)の子・孫

養子縁組をした子・孫への贈与にも相続時精算課税制度を利用できますが、制度の適用対象となるのは養子縁組後の贈与のみ。

養子縁組する前に行った贈与については対象外となります。

適用するかしないかは贈与者ごとに選択できる

生前贈与を行う際、相続時精算課税制度と暦年課税制度どちらを適用するかは、贈与者ごとに選択できます。

たとえば、父の財産は相続時精算課税制度で受け取り、母の財産は暦年課税制度で受け取る、といった形で、それぞれ別の方法で子に贈与することも可能です。

一度選択すると暦年課税制度は選べない

相続時精算課税制度を一度選択すると、暦年課税制度はもう選べなくなります。

詳しくは後述しますが、相続時精算課税制度には「毎年110万円までの贈与は基礎控除により贈与税・相続税が非課税になる」などメリットがある一方で、「小規模宅地等の特例が使えなくなる」などのデメリットもあります。

メリットとデメリットどちらが上回るかを比較検討し、自分のケースが本当に相続時精算課税制度に適しているか熟考したうえで、制度を選択しましょう。

相続時精算課税制度の選択には税務署への届出が必要

相続時精算課税制度を選択する際には、「相続時精算課税選択届出書」などの必要書類を、税務署に届け出なければなりません。

さらに、年110万円の基礎控除を超える贈与があった場合には、年ごとに申告も必要です。

相続時精算課税制度の改正で新設された年110万円の基礎控除

2024年1月施行の税制改正により、相続時精算課税制度には年110万円の基礎控除が新設され、受贈者ごとに年110万円の贈与までは贈与税がかからなくなりました。

2500万円の特別控除と年110万円の基礎控除を併用可能

改正後の相続時精算課税制度では、従来からある累計2500万円までの特別控除と、新設された年110万円までの基礎控除の併用が可能です。

なお、これに伴い、贈与税の計算方式も次のように変わります。

旧制度の贈与税計算方式

(贈与額 – 2,500万円) × 20%

新制度の贈与税計算方式

((贈与額 – 110万円)- 2,500万円)× 20%

相続税の課税価格への加算額が緩和

相続税の課税価格への加算は、旧制度では贈与額全額でしたが、新制度では贈与額から年110万円を控除した残額に緩和され、納税者に有利になりました。

年110万円以下の贈与は申告不要

贈与税の申告は、旧制度では金額の多寡に関わらず贈与のたびに申告が必要でしたが、新制度では年110万円以下の贈与については申告不要です(年110万円を超える場合はそのたびに申告が必要)。

暦年課税と相続時精算課税の比較

暦年課税と相続時精算課税、それぞれの制度を比較すると次の表のようになります。

| 項番 | 項目 | 暦年課税制度 | 相続時精算課税制度 |

|---|---|---|---|

| 1 | 贈与者 | 誰でも可 | 60歳以上の父母・祖父母 |

| 2 | 受贈者 | 誰でも可 | 18歳以上の子・孫(2022年3月31日以前の贈与では20歳以上) |

| 3 | 非課税枠 | 受贈者ごとに年110万円までの基礎控除あり | 贈与者ごとに年110万円までの基礎控除、累計2500万円までの特別控除あり |

| 4 | 非課税限度額を超えた場合の税率 | 10%〜55%の累進課税 | 一律20% |

| 5 | 贈与税の申告 | 年110万円までなら不要 | 年110万円までなら不要 |

| 6 | 制度の選択方法 | 相続時精算課税制度を選択しない場合は、自動的に歴年課税制度になる | 贈与者ごとに相続時精算課税選択届出書の届出が必要 |

| 7 | 贈与者が亡くなった場合の相続財産への加算(相続税) | 亡くなる7年以内の贈与は相続財産に加算される | 基礎控除の年110万円を控除した残額が相続財産に加算される |

| 8 | 備考 | – | 一度選択すると暦年課税制度に戻れない |

こちらも読まれています暦年贈与の利用方法とは?有効な活用法と注意点 相続税対策として「暦年贈与」は非常に有効です。暦年贈与とは「贈与税の基礎控除」を利用して毎年少額ずつの贈与を積み重ねる節...この記事を読む

相続時精算課税制度のメリット

相続時精算課税制度には、多くのメリットがあります。具体的には以下の通りです。

- まとまった金額の贈与を一挙に行いたい場合に最適

- 賃貸不動産の贈与で収益分だけ相続税を節税できる

- 贈与時の価格で相続財産に加算できる

- 年110万円以下の贈与は生前贈与加算の対象外

- 2500万円を超える贈与でも節税できるケースも

- 生前に遺産承継を済ませ遺産分割トラブルを予防できる

まとまった金額の贈与を一挙に行いたい場合に最適

住宅購入や起業などで一挙にまとまった金額が必要な場合でも、贈与税の納税を相続発生時まで先延ばしにできるため、早期に財産を渡すことができます。

賃貸不動産の贈与で収益分だけ相続税を節税できる

賃貸不動産や株式など、収益を産む財産を受贈者に贈与することで、相続税を節税できます。

贈与者が収益財産を保有している場合、最終的な相続発生までの間もその収益を受け取り続けることになります。贈与者の財産は増えていけば、支払うべき相続税の額も増えていきます。

この収益財産を受贈者に早期移転すれば、生前贈与から相続発生時までの間の収益は受贈者に入ります。その際、得た収益はあくまで受贈者の所得であり、相続税の課税対象からははずれることになるため、相続税の節税につながります。

贈与時の価格で相続財産に加算できる

相続時精算課税制度を適用して贈与する場合、贈与した財産を相続財産に加算する際には、贈与をした時点の時価を相続税評価額として計算します。

そのため、不動産や株式など将来の価格上昇が予想される財産を贈与すれば、相続時の時価から贈与時の時価を差し引いた金額分、相続税を節税できます。

年110万円以下の贈与は生前贈与加算の対象外

暦年課税制度には、相続開始前7年以内の贈与について相続財産に持ち戻してカウントする生前贈与加算の規定があります。

こちらも読まれています生前贈与にかかる相続税は亡くなる7年前の分まで。加算対象となる贈与の考え方、節税方法と注意点 2023年の税制改正により、生前贈与の相続税加算期間がこれまでの3年から7年に延長されました。これにより、相続税の節税対...この記事を読む

生前贈与加算は、亡くなる前の駆け込み的な贈与による租税回避を防ぐための規定ですが、相続時精算課税制度を選択した場合、基礎控除の年110万円までの贈与は相続財産にカウントされません。

年110万円以下の贈与については、暦年課税制度のような生前贈与加算がない、つまり贈与税も相続税も課税されないのです。これは相続時精算課税制度を利用する大きなメリットと言えるでしょう。

2500万円を超える贈与でも節税できるケースも

暦年課税制度では、年110万円を超えた分について最大55%の累進課税が課せられますが(控除額あり)、相続時精算課税制度では、基礎控除額の年110万円と特別控除額の2500万円を超えた部分について、贈与税は一律20%となっています。

そのため、まとまった高額の贈与をしたい場合には、相続時精算課税制度を適用した方が、贈与税を節税できるケースがあります。

5000万円の生前贈与をする場合の税額計算例

たとえば、70歳の父が45歳の子に、5000万円の生前贈与を行いたいケースを考えてみましょう。

-

暦年課税制度

課税価格(贈与額5000万円ー基礎控除110万円)✕特例税率55%-控除額640万円=2049万5000円

-

相続時精算課税制度

課税価格(贈与額5000万円-基礎控除110万円-特別控除2500万円)✕税率20%=478万円

-

両制度の贈与税差額

暦年課税制度 2049万5000円-相続時精算課税制度 478万円=1571万5000円

暦年課税制度では、父母・祖父母から18歳以上の子・孫へ、課税価格(贈与額 – 基礎控除)が4500万円超になる贈与をする場合は、特例税率55%、控除額640万円です。この税率・基礎控除をふまえて計算すると、暦年課税制度での贈与税は2049万5000円となります。

一方、相続時精算課税制度では、基礎控除110万円と特別控除、一律20%の税率をふまえて計算すると、贈与税は478万円です。

つまり、相続時精算課税制度を選択した方が、1571万5000円もの節税につながるのです。

生前に遺産承継を済ませ遺産分割トラブルを予防できる

相続時精算課税制度を使って、相続させたい財産を、相続させたい子・孫に生前贈与すれば、相続発生時に誰がどの財産を相続するか、相続内容をめぐる遺産分割トラブルを予防できます。

財産に不動産がある場合、遺産分割は特に難航しがちです。高額になりがちな不動産でも、相続時精算課税制度を使うことで贈与税の負担なく、あるいは少なく生前贈与できるため、のちの相続争いを減らすことができます。

相続時精算課税制度の利用がおすすめの人

暦年課税制度と比較して、相続時精算課税制度の利用がおすすめの人は次の通りです。

大きな財産を早期に贈与したい人

大きな財産を、早期に子・孫に贈与したい人には、相続時精算課税制度がおすすめです。

そもそも相続時精算課税制度の趣旨は、高齢の両親・祖父母から、次世代の子・孫へ早期に資産移転し、資産の有効活用を通じて経済社会を活性化させることにあります。

そのため、相続時精算課税制度は、住宅購入や起業など一時的に多額の資金を必要とする子や孫に対して、まとまった財産を贈与できるように制度設計されています。

累計2500万円までは、贈与税の納税を相続発生時まで先延ばすことが可能です。

こちらも読まれています孫への生前贈与は相続税の節税になる?「教育資金は贈与ではない?」 相続税を節税する方法としてメジャーな生前贈与ですが、法定相続人への贈与だけでは節税に限界がありますね。そんな時はかわいい...この記事を読む

収益を産む財産がある人

収益を産む財産がある人は、相続時精算課税制度を利用することで、その収益分の相続税を節税できます。

アパート・マンションや駐車場・倉庫などの賃貸不動産からは、定期的に家賃・地代などの賃料を得られます。

また、優良な株式を持っていれば、こちらも定期的な高配当が期待できます。

こうした収益を産む財産を親が所有している場合、その収益は親の収益となり、相続発生時は相続財産に含まれます。

しかし、収益を産む財産を、相続時精算課税制度を利用して子・孫に移転させれば、生前贈与以後は、子・孫がその収益を早期に享受できるようになります。

贈与者自身は収益を得られなくなりますが、本来相続財産に含められるはずの収益を、相続財産からはずすことができるため、相続税の節税につながります。

値上がりの予想される財産がある人

土地や株式など、贈与時から相続発生時までの間に値上がりの予想される財産がある人は、相続時精算課税制度の利用に向いています。

というのも、相続時精算課税制度を利用すると、相続が発生し贈与財産を相続財産として持ち戻しを行う際、贈与をした時点の時価額で算入できるためです。

たとえば、10年後に時価が1000万円から2500万円に上がる株式があり、10年後に相続が発生したとしましょう。

相続時精算課税制度を利用しなかった場合、相続税の課税対象となるのは相続発生時の時価額である2500万円です。

けれども、相続時精算課税制度を利用した場合、相続税の課税対象となるのは、10年前の贈与を実施した時の時価額1000万円となります。相続発生時に時価2500万円に上がっていたとしても、より株価の低い時価での納税で済みます。

このように、値上がりが予想される財産を保有する人にとっては、時価上昇前の金額で税務処理を行うことができ、大きな節税につながる可能性があります。

贈与者が高齢の人

贈与者が高齢で長期間の贈与ができない人は、相続時精算課税制度の利用がおすすめです。

暦年課税制度で生前贈与する場合、相続発生時7年以内の贈与は相続財産に持ち戻します。つまり暦年贈与で持ち戻しを回避するためには、贈与者は最低でも7年超は長生きする必要があります。逆に言えば、7年以上続けられなければ何ひとつ節税対策にならず、高齢者が万一の時のための取り組みとして行うには、どうにも有効性が不透明です。

相続時精算課税制度であれば、基礎控除される年110万円までの贈与財産については持ち戻しがありません。贈与したその年限りだとしても110万円は確実に節税でき、7年間毎年贈与すれば最大770万円もの節税が可能です。

相続時精算課税制度のデメリット

相続時精算課税制度には、下記のようなデメリットがあります。

選択後は暦年課税制度に戻せない

相続時精算課税制度を一度選択すると、その贈与者から受ける贈与については、暦年課税制度に戻すことができなくなります。

もし将来の税制改正などによって暦年課税制度を選択するメリットが生まれたとしても、一度相続時精算課税制度を選択してしまうと、元に戻すことはできません。

小規模宅地等の特例が適用できなくなる

小規模宅地等の特例とは、被相続人の利用していた自宅など(小規模宅地等)が一定の要件を満たす場合、その不動産の相続時の評価額を最大80%減額できる特例です。

この将来相続する予定の宅地等を相続時精算課税制度を利用して贈与した場合、その宅地等は受贈者の財産になります。

相続が発生した時点で贈与者から所有権は移っているので、宅地等は被相続人の相続財産には含まれません。そもそも相続にならないため、当然、小規模宅地等の特例を適用できません。

居宅等の立地・評価額・他財産の状況などによっては、小規模宅地等の特例を利用できないために、暦年課税の選択時より支払額が高額となるケースもありえます。

不動産の生前贈与で贈与税・相続税以外の税金・負担が増える

不動産を生前贈与する場合は、不動産取得税や登録免許税を支払う必要があります。また、不動産が自己所有となってからは、固定資産税の支払いや物件の維持管理に費用がかかることもあるでしょう。

贈与税・相続税の節税ばかりに意識が行っていると、それ以外の税金や支出の発生を見落としてしまい、受贈者の負担が大きくなる可能性があります。

相続時精算課税制度の必要書類と手続きの流れ

相続時精算課税制度を利用するには、税務署へ受贈者が申告する必要があります。

ここでは相続時精算課税制度を利用するのに必要な書類、および手続きの流れを見ていきます。

贈与税の申告に必要な書類を収集する

贈与税の申告に必要な、以下の書類を収集します。

- 贈与税の申告書(年110万円以下の贈与の場合は不要)

- 相続時精算課税選択届出書(初めて相続時精算課税制度を利用する場合のみ必要)

- 受贈者の戸籍謄本または戸籍抄本(受贈者の氏名・生年月日・受贈者と贈与者との続柄がわかるもの)

- 受贈者の戸籍の附票(受贈者が、18歳に達したとき以降の住所がわかるもの)

- 贈与者の住民票または戸籍の附票(贈与者の氏名・生年月日・贈与者が60歳に達したとき以降の住所がわかるもの)

相続時精算課税選択届出書の記入

税務署または国税庁ホームページから「贈与税の申告書」「相続時精算課税選択届出書」の書式を入手し、必要事項を記入します。

税務署またはe-Taxで相続時精算課税選択届出書と添付書類を提出する

受贈者の住所を管轄する税務署に、「贈与税の申告書」「相続時精算課税選択届出書・添付書類」を提出します。この提出期間は、贈与者から最初の贈与を受けた年の翌年2月1日から3月15日までとなっています。

なお、相続時精算課税選択届出書の提出は、国税庁のWebシステムを利用した「e-Tax(電子申告)」で行うこともできます。

参考:国税庁「贈与税の申告」

相続時精算課税制度に関するよくある質問

相続時精算課税選択届出書による届出を忘れた場合どうなる?

相続時精算課税制度を利用するためには、贈与税の申告期間内(最初に贈与された年の翌年2月1日から3月15日まで)に、相続時精算課税選択届出書などの必要書類を税務署に届け出なければなりません。

もし手続きをしなければ、その年は暦年課税制度の贈与として扱われ、贈与税を計算することになります。

相続時精算課税制度の申告をした後、相続放棄できる?

相続時精算課税制度の申告をした後であっても、相続発生時に相続放棄することは可能です。

しかし、すでに受け取った贈与財産については、相続税が課税されますので注意が必要です。

相続時精算課税制度の申告を自分ですることは可能?

相続時精算課税制度の申告は自分ですることも可能です。

ただし、贈与財産の計上や申告手続きでのミスを避けるには、贈与財産についての適正な記録付けと正しい計算、届け出対応が求められます。

相続時精算課税制度の改正により基礎控除が設定されたことにより、従来より計算の複雑さは少しだけ上がりました。

自分で申告できる手続きではありますが、正確で確実な手続きのため、弁護士や税理士など贈与・相続に詳しい専門家に相談するのも一つの手です。

まとめ

相続時精算課税制度の選択は慎重な判断を

相続時精算課税制度には、累計2500万円もの特別控除があり、早期にまとまった財産を子・孫に贈与できます。暦年課税制度と異なり年110万円までは生前贈与加算が不要になるなど、受遺者にとってメリットの多い制度ですが、一度、相続時精算課税制度を利用すると、その受贈者からの贈与については、もう暦年課税制度を選べなくなります。小規模宅地等の特例が適用できなくなる点も大きなデメリットと言えるでしょう。

相続時精算課税制度をうまく活用し節税につなげるには、贈与~相続することになる財産状況なども考慮したうえで、税理士などに相談しつつ慎重に判断することが重要です。

生前贈与や相続の計画は弁護士に相談を

また贈与税・相続税の節税は税理士の専門分野ですが、効果的な節税をするには相続に関する総合的な方針が不可欠です。

相続時精算課税制度の利用を決める前に、相続財産の取り扱いや将来を見据えた遺産分割の計画立てなど、相続に関する総合的な方針をあらかじめ検討しておくことも重要です。

弁護士は、法律トラブルの解決サポートを行うのはもちろんのこと、いわゆる「争族」相続人同士の争いを防ぐ予防法務にも優れています。

相続問題に強い弁護士の中には、税理士と連携している弁護士も少なくありません。相続や贈与にまつわるお悩みがある場合には、ぜひ弁護士にご相談ください。

遺産相続に強く評判の良い弁護士事務所を探す

遺産相続この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

相続問題で悩みを抱えていませんか

- 相手がすでに弁護士に依頼している

- 遺産分割の話し合いがまとまらない

- 遺産を使い込まれているがどうすれば?