生前贈与にかかる相続税は亡くなる7年前の分まで。加算対象となる贈与の考え方、節税方法と注意点

相続税がかかる生前贈与加算

相続税を計算する際には、亡くなる前一定期間に行われた贈与について、相続財産に加算して計算を行います。

その「一定期間」についての改正があり、より広い範囲の贈与が相続財産への加算対象となりました。

2023年の税制改正で加算対象は没後3年から7年に

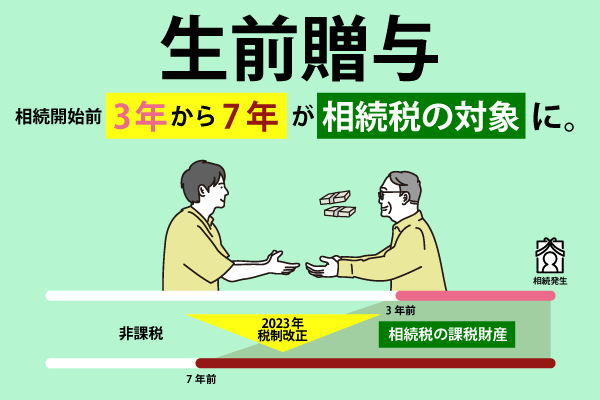

2023年の税制改正により、相続財産として加算される贈与の加算対象期間について被相続人が亡くなる前3年から7年へと変更になりました。ここでは、令和6年以降の贈与についてどのような変更があるのか、また令和5年以前の贈与についてはどのように扱われるのかについて解説していきます。

令和6年(2024年)以降の贈与

今回の改正により、令和6年(2024年)以降に贈与される財産について、被相続人が亡くなる際に計算される相続税の計算において、もち戻しの期間が「7年」となり、その期間に贈与されたものについては相続財産として加えられることになります。つまり、亡くなる前7年以内に贈与を行い手元から財産が無くなっていたとしても、相続税の計算上は、財産があるものとして考えられ、相続税計算が行われることになります。

3年より前の贈与は合計100万円まで控除される

今回の改正は、単純に期間の延長だけというわけではありません。相続開始前3年より前の贈与(4年以上前のもの)については、生前贈与の額から合計100万円を控除した残額が相続税の課税価格に加算されます。つまり、相続開始の日が令和9年1月2日以後の場合、加算対象期間内に取得した財産のうち、相続開始前3年以内に所得した財産「以外」の財産については、贈与の価額の合計額から総額100万円まで相続税の課税価格に加算されません。

令和5年(2023年)以前の贈与

一方、令和5年(2023年)12月31日までの贈与については、もち戻しの期間は「3年」のままで、亡くなる前3年の間に行われた贈与について相続税の加算対象となります。これは、これまでの考え方と変更はありません。

3年から7年へ、令和9年(2027年)の相続税申告から段階的に拡大

相続税の申告で実際に影響が出始めるのは令和9年(2027年)1月1日以降に発生する相続についての申告からで、段階的に持ち戻し期間は増えていき、最終的に2031年1月1日に完全に7年へと移行します。

こちらも読まれています贈与税とは? 2つの制度の仕組みから計算方法、非課税・減税の特例まで解説 贈与税とは、財産の贈与を受けた際に、贈与を受けた人に課せられる税金で、暦年課税制度と相続時精算課税制度の2つの制度があり...この記事を読む

生前贈与加算でかかる相続税を節税する方法

2024年に行われた改正により、生前贈与の相続財産への加算ルールが3年から7年へと変更となりました。これまで生前贈与は相続税対策の一つとして考えられてきましたが、贈与財産が相続税に加算される期間の拡大にともない、現実的に節税対策としては使いづらくなりました。そのため、今後は生前贈与だけではなく、他の相続税節税対策も含め広く検討することが必要になってきます。

ここでは生前贈与以外の節税対策として有効な方法をいくつかご紹介します。

ご紹介する方法それぞれに条件がありますが、適切に手続き・取り組みを進めることで相続税を大幅に抑えることも可能です。

夫婦間で自宅等を贈与する(配偶者控除)

婚姻期間が20年以上の夫婦間で、居住用不動産または居住用不動産を取得するために金銭の贈与が行われた場合、一定の要件を満たすことで最高2,000万円までの控除が受けられる特例があります。

この配偶者控除は生前に夫婦間で財産を移行させることができる制度ですが、夫婦については相続の際に1億6,000万円まで配偶者の税額軽減という特例があることや、同居している親族は小規模宅地等の特例によって最大8割土地の相続税を計算する際の評価額を下げることもできるので、生前に配偶者への贈与を行わずに相続した方が税務上得になるケースもあります。

この配偶者控除が本当に効果的かどうかは、専門家にも相談しながら検討すると良いでしょう。

孫や子(直系卑属)への贈与で非課税枠を利用する

父母や祖父母(直系尊属)などから孫や子(直系卑属)への贈与が非課税になるケースがあります。ここでは住宅を取得する際、教育を受ける際、結婚・子育ての際に受けられる非課税枠について解説します。

住宅取得等資金の贈与(2026年12月末まで)

父母や祖父母などの直系尊属からの贈与によって自己の居住用の住宅取得資金等の贈与を受けた場合、一定の要件を満たすと、最大1,000万円まで非課税とすることができます。

教育資金の一括贈与(2026年3月末まで)

教育資金の一括贈与とは、30歳未満の受贈者が直系尊属からの教育資金の贈与について、一定の条件を満たした上で必要な手続きをすることにより、最大1,500万円まで非課税にすることができるというものです。

ただし、この教育資金一括贈与は以下のようなデメリットもあります。

- 必ず銀行を介して行わなければならない

- 教育費以外に使うことができない

- 受贈者が30歳になった時に使いきれなかった金額について贈与税が課税される

また、扶養者が子どもの学校などで必要になった際にその都度支払う教育費については、そもそも贈与の対象にはなりません。

入学・進学などまとまった資金を一括で贈与しておきたいなどの場合に、教育資金一括贈与の利用を検討すると良いでしょう。

結婚・子育て資金の一括贈与(2027年3月末まで)

結婚・子育て資金の一括贈与とは、18歳以上50歳未満の子供や孫などの結婚、子育て資金の贈与につき、一定の要件を満たしている場合、最大1,000万円までを非課税にすることができる制度です。

この特例についても、専用の口座開設や領収書の提出、使いきれなかった資金について贈与税がかかるなどのデメリットがあるので、実際に使用を検討する際にはそれらの点を確認しておきましょう。

特定障害者等への贈与の贈与税非課税制度

特定障害者等への贈与の贈与税非課税制度とは、特定障害者等に対して、「特別障害者」の場合には最大6,000万円、「それ以外の特定障害者」の場合最大3,000万円までの贈与が非課税となる制度です。

特定贈与者等への贈与の贈与税非課税制度を利用するためには、信託を利用する必要があります。

財産を贈与する親族等の委託者は、信託銀行等と信託契約を締結して、金銭等の財産を信託します。

この際に、特定障害者を「贈与を受ける受益者」として指定し、受益者は障害者非課税信託申告書を信託銀行を経由して税務署に提出します。

相続時精算課税制度を活用する

相続時精算課税制度とは、子や孫が2,500万円まで、贈与税の負担なく贈与を受けることができる制度です。相続時精算課税制度で贈与税課税をスキップした分の税金は、相続の際にまとめて相続税として支払います。

相続時精算課税制度を利用しての贈与で2,500万円を超える部分については、越えた部分に対し一律で20%が課税されます。

課税価格は贈与した時点での価格で計算を行うため、将来値上がりがするであろう土地や株式を早めに贈与しておくことで、節税につなげることも可能です。

一度、相続時精算課税制度を選択すると、以後、暦年贈与は使用できなくなります。

暦年贈与との併用で最大220万円まで非課税に

相続時精算課税制度の改正により、相続時精算課税制度にも110万円の基礎控除が新設されました。

暦年贈与制度と相続時精算課税制度は贈与者ごとの選択制で、同じ贈与者からの贈与に対して2つの制度の併用はできません。ただし、例えば父に対しては相続時精算課税制度を選択し110万円の基礎控除を使用、母に対しては暦年贈与を利用し、そちらの基礎控除110万円を利用する方法を取ることで、合計220万円の非課税枠を使う方法も考えられます。

こちらも読まれています相続時精算課税制度とは?改正の影響から必要書類、手続きまでわかりやすく解説 相続時精算課税制度とは、父母・祖父母から子・孫への生前贈与を行う際に発生する贈与税を減額できる制度です。贈与額から基礎控...この記事を読む

早い時期から暦年贈与を活用する

暦年贈与の加算対象期間が7年となったため、暦年贈与を活用する場合は、より早い時期からの取り組みを検討する必要があります。

基礎控除は110万円と限りがありますので、できるだけ早くから贈与を実施することがポイントです。10年かけてコツコツと贈与をしていくことで、1,000万円の財産を無税で贈与して行くこともできます。

被相続人の資産が多く、将来多額の相続税が発生しそうな場合、なるべく早い時期から暦年贈与を活用した節税対策を実施すると良いでしょう。

相続財産を生命保険にしておく

生命保険にも非課税枠があり、「500万円×法定相続人の数」が非課税となります。

そのため、相続財産を現金ではなく、生命保険を活用した死亡保険金として受け取ることで、節税することが可能です。例えば、法定相続人が3人いた場合、生命保険の非課税額は1,500万円になりますので、正味の遺産総額から1,500万円を差し引いて相続税の計算をすることができます。

こちらも読まれていますみなし相続財産とは?種類・非課税枠など注意点をわかりやすく解説 「みなし相続財産」とは、被相続人の死亡により相続人が取得する財産のうち、民法上の相続財産にはあたらないが、税務上は相続税...この記事を読む

生前贈与を行う場合の注意点

生前贈与を行う際にはいくつか注意しなければならないこともあります。生前贈与を行う前にこれらのことをチェックしておきましょう。

贈与税が発生する場合がある

生前贈与には110万円の基礎控除がありますが、この110万円というのは、1年間で受け取った財産の合計額です。つまり、ある人から60万円、別の人から60万円を受け取ったとすると、年間で120万円の贈与を受け取ったことになるため、基礎控除額を差し引いた10万円部分に対して贈与税がかかることになります。

贈与契約書を必ず準備する

贈与をする際には、「贈与契約書」を準備しておきましょう。贈与契約書は遺産分割時のトラブル予防、贈与の事実を証明する資料として有効です。

遺産分割時のトラブル予防

贈与契約書を作成しておくことで、当事者間のトラブルを予防することができます。贈与契約自体は口頭ですることも可能ですが、書面として残しておくことで、後から金額や内容等についてトラブルになることを防ぐことができます。

税務署に提出する贈与の証明として有効

また贈与契約書は、税務署から指摘を受けた際にも、贈与をしていたことの証明として有効です。

相続税の節税対策として、生前贈与が使われるケースがありますが、その際に税務署から本当に贈与が行われていたかを指摘されることがありますが、贈与契約書を残しておくことで、贈与があった事実の証明とすることができます。

名義預金は相続税の課税対象に

生前贈与をする際には、名義預金とならないように注意しましょう。子供などの贈与の受取人名義の預金口座であったとしても、実際に管理をしているのが贈与した側である親であった場合、税務署からはそれを名義預金とみなされる場合があります。

名義預金とみなされた財産は、贈与財産にカウントされません。相続の際は「親の財産」と考えられ、相続税の計算分に加算されます。節税対策として財産を移していても無駄になってしまうおそれがあります。

遺留分侵害額請求の対象とならないように

生前贈与が遺留分侵害額請求の対象とならないように注意しましょう。

遺留分とは法律で定められた最低限の相続分のことで、以下の条件を満たす場合、遺留分侵害額請求の対象となるおそれがあります。

- 贈与者と受贈者の双方が遺留分の侵害を認識している

- 相続人に対する贈与で相続開始前10年間に行われた贈与

- 相続人以外の者に対する贈与で相続開始前1年間に行われた贈与

遺留分の侵害が認められると、受贈者は不足する遺留分を遺留分を侵害された相続人に支払う義務が発生します。

生前贈与を行う際は、将来の相続発生時の相続人トラブルを回避するため、贈与額を遺留分侵害を避けられる金額にするか、あるいは遺言書で相続人間の相続配分を相続時の遺留分侵害にならないよう調整するようにしましょう。

生前贈与にかかる相続税についてよくある質問

ここでは、生前贈与にかかる相続税についての、よくある質問について解説していきます。

- 持ち戻し期間7年となっても暦年贈与は節税に使える?

- 今まで行ってきた110万円の暦年贈与はムダになる?

- 現金手渡しで生前贈与した場合、税務署にはバレる?

- 110万円以下の贈与についても相続の際に加算される?

持ち戻し期間7年となっても暦年贈与は節税に使える?

改正によりもち戻し期間が7年となり、確かに相続税の節税対策として暦年贈与を使うことは以前よりも難しくなることと思われます。

亡くなる7年よりも前に相続について考え対策をしておくというのも難しいことです。しかし相続開始までに時間的に余裕がある方や、贈与をする相手が多い方にとっては暦年贈与もまだまだ節税対策として活用できます。

相続人・被相続人双方で意識を合わせ、相続税の節税対策をコツコツと進めていきたい方には有効です。

今まで行ってきた110万円の暦年贈与はムダになる?

生前贈与加算の対象期間の7年への変更によって、これまでの暦年贈与全てがムダになるわけではなく、7年ルールの適用は2024年1月1日以降の行われた生前贈与から徐々に適用されていきます。あくまでも影響が出てくるのは2024年以降の贈与についてです。

現金手渡しで生前贈与した場合、税務署にはバレる?

現金手渡しでの贈与についても、「手渡し」だからバレないということはありません。

銀行の通帳に残る出金記録や、受け取った現金による不動産購入の形跡など、受贈者の現金受け取り前後の動きから税務署にバレる可能性はあります。一概に手渡しであれば大丈夫、というわけではありません。

どんな方法であっても、年110万円を超える贈与があれば申告しておいた方が得策です。

110万円以下の贈与についても相続の際に加算される?

110万円以下の贈与であっても、加算対象期間である7年以内に行なわれた贈与であれば相続税加算の対象となります。つまり、贈与をした際には110万円の基礎控除以下であったため贈与税がかかっていなかったとしても、相続の際には贈与した額について税金がかかるということになります。

まとめ

今回は、生前贈与の加算期間について、7年に変更になったことによる影響と、暦年贈与の他に活用することができる贈与による節税対策、生前贈与を行う際の注意点について解説しました。

暦年贈与はこれまで相続税の節税対策として活用されてきましたが、改正により徐々に税務署の目も厳しくなってきています。

もちろん、まだ節税対策として有効ですが、今回の記事を参考に、その他の対策も併用しながら進めていくと良いでしょう。

遺産相続に強く評判の良い弁護士事務所を探す

遺産相続この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

相続問題で悩みを抱えていませんか

- 相手がすでに弁護士に依頼している

- 遺産分割の話し合いがまとまらない

- 遺産を使い込まれているがどうすれば?