数次相続とは?他の相続形式との違いと二次相続の流れ

今回は、数次相続について通常の相続との違いや注意点、手続き方法などを解説していきます。

高齢の親のうち1人が亡くなり、相続の協議・手続き中にもう片方の親も亡くなってしまうというのは珍しくないことです。このように、最初に発生した相続手続き中に、相続人が亡くなってしまいさらに相続が発生してしまうことを「数次相続」と言います。

数次相続が発生してしまいどうすべきか悩んでいる方や、将来的に数次相続に備え知識を蓄えておきたい方はぜひ参考にしてください。

数次相続とは

数次相続とは、亡くなった方の遺産相続の協議中に、相続をすでに承認した相続人の一人が亡くなってしまい、遺産分割手続きが終わらないうちに次の相続も発生してしまった遺産相続のことです。

数次相続において、最初に発生していた相続の呼び方は「一次相続」、一次相続の手続き中に発生した次の相続は「二次相続」です。相続が2回以上続いて発生するため、このような状況を「数次相続」と呼びます。

一次相続の手続き中に相続人が亡くなった場合、亡くなった相続人が受け取るはずだった相続分は二次相続の相続人に引き継がれるのが法律上のルールです。

数次相続の具体例

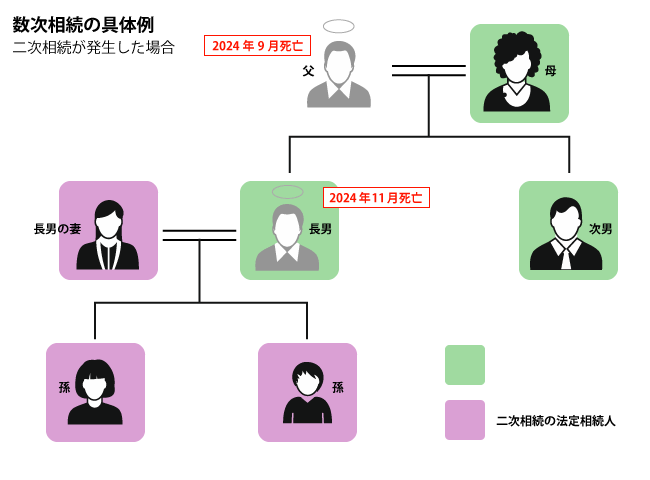

ここでは、数次相続の具体例を見てみましょう。

この図のように、父が亡くなったあと、遺産分割協議中に法定相続人の一人である長男が亡くなった場合、数次相続が発生します。一次相続では母と子供(長男、次男)での遺産分割です。分割の手続き中に相続人である長男が亡くなったため、二次相続として長男が亡くなった際の法定相続人である長男の配偶者とその子供が長男の相続分を引き継ぐことになります。

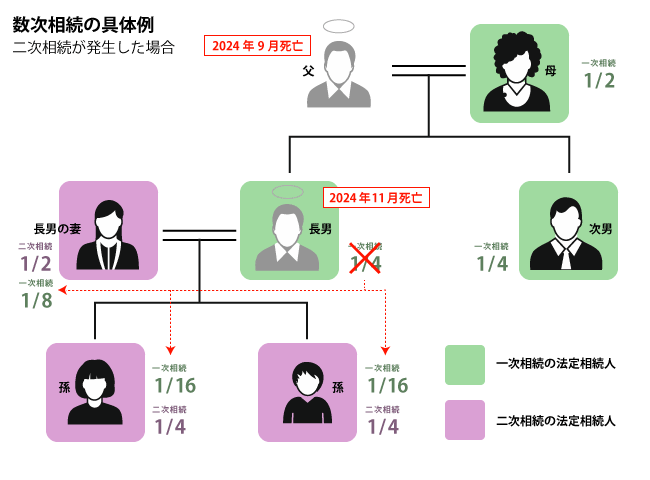

では、この場合の法定相続分がどうなるかも図にまとめてみました。

図に示した通り、一次相続としては、父の配偶者である母が遺産の2分の1、子(長男、次男)が残りを分けるため、長男と次男はそれぞれ遺産の4分の1ずつを相続します。

さらに、相続協議中に長男が亡くなった際に発生した二次相続では、長男の遺産を長男の妻(配偶者)が2分の1、つまり一次相続分の8分の1を相続します。残りの長男の遺産の2分の1は長男の子(孫)で分けるため、2人いる場合は一次相続分から分割された8分の1をさらに2人でわけ、それぞれ16分の1ずつ相続するしくみです。

数次相続が発生すると、このように遺産分割が非常に複雑となり、協議も難航するケースが多いため、相続が発生した際は速やかに協議と分割を進めることが大切です。

数次相続と似た相続形式との違い

数次相続とよく似た相続形式として、

があります。それぞれの相続形式と数次相続の違いを見ていきましょう。

代襲相続

代襲相続とは、被相続人が亡くなった時点で、本来相続人となるはずの子または兄弟が死亡している場合に、その相続人の子が代替わりをして相続することを指します。

亡くなった相続人の代わりにその子が相続すること

数次相続と相続人が代替わりする点は同じですが、被相続人が亡くなったタイミングが「相続人が亡くなる前(数次相続が発生)」なのか「相続人が亡くなった後(代襲相続が発生)」なのかで異なります。

よく似ていますが、数次相続は被相続人の死亡による相続手続き中に相続人が亡くなることで二次的、三次的な相続が発生します。代襲相続は被相続人が死亡した時点で本来の相続人が亡くなっている場合に起こる状況なので、対象となる時期・状況が大きく異なります。

こちらも読まれています代襲相続とは?起こる要因と相続人になる人の範囲・相続割合 相続が起こったとき、本来の相続人が被相続人より先に死亡していたら「代襲相続」が起こるケースがあります。代襲相続はどのよう...この記事を読む

再転相続

再転相続とは、被相続人が亡くなった後、相続人が最終的な相続あるいは相続放棄の意思を決定する前に亡くなってしまい、二回目の相続が発生してしまうことを指します。

熟慮期間中に相続人が亡くなった場合、相続人の子が2つの相続について相続するか否か判断すること

数次相続と異なるのは、相続人が亡くなるタイミングが熟慮期間内にあり、相続を承諾する前なのか(再転相続)、承諾した後なのか(数次相続)という違いです。

数次相続の場合は、相続人が被相続人の遺産相続を承認した後に亡くなるため、「被相続人の遺産を相続すること」は決定しています。

一方、再転相続は「被相続人の遺産の相続」が決定する前に第二の相続が始まってしまう状況です。

そのため、再転相続による相続人は第一の相続・第二の相続、それぞれの相続に関して、承認するか放棄するかを決める必要があります。

相次相続

相次相続も、数次相続と似ている相続の一つです。相次相続は文字通り、被相続人が亡くなって相続が発生した10年以内に相続人も亡くなり、相次いで相続が発生する(二次相続が発生する)ことを指します。

被相続人の没後10年以内で相次いで相続が発生すること

数次相続との大きな違いは、相続手続き中に相続人が亡くなったか(数次相続)、相続が完了してから亡くなったか(相次相続)という点です。

相次相続が発生した場合、短期間のうちに一次相続、二次相続と続いてしまうと、同じ遺産に対して繰り返し相続税が課せられることになり、相続税の負担が重くなってしまいます。そのため、相次相続に対しては「相次相続控除」の適用が受けられます。

相次相続控除は、相次ぐ相続税の負担を軽減する趣旨で設けられている制度です。相次相続が発生した際は、軽減制度を活用して相続税負担を少しでも減らすことがおすすめです。

こちらも読まれています相続税の基礎控除とは?計算方法と控除額に影響する注意点 相続税の基礎控除がいくらになるのか、また各種控除を利用してどのくらい節税できるのか、相続の発生に伴い悩まれる方は少なくあ...この記事を読む

数次相続の手続きの流れ

数次相続が発生した場合、相続手続きは一次相続と二次相続に関して同時に行う必要があり、大きな労力がかかります。そのため、事前に手続きの流れを把握し、要領よく進めることが大切です。ここでは、数次相続における相続登記までの流れを解説します。

相続人の確定

数次相続が発生した時は、一次相続だけではなく二次相続の相続人全員を確定する必要があります。相続人が決まるまでに遺産分割協議を行っても、相続人が1人でも協議にかけていた場合無効となるため、相続人の確定は非常に重要です。

相続人を確定するためには、被相続人の出生から死亡までの連続した戸籍謄本を取得し、法定相続人を確認します。

亡くなった方の配偶者は常に相続人となりますが、その他の相続人に関しては相続順位に従って順位が高い人が相続人となります。

- 第一順位:直系卑属(子又は子が死亡している場合は孫等)

- 第二順位:直系尊属(父母または父母が死亡している場合は祖父母等)

- 第三順位:傍系血族(兄弟姉妹または姪、甥等)

順位が上の相続人がいるときは、下位の人は相続人になれません。第一順位の相続人である子供がいるときは配偶者と子供が原則相続し、第一順位の相続人がいない場合は、配偶者と第二順位の相続人である被相続人の父母または祖父母が相続します。

相続財産の調査

遺産分割協議を行う前に、事前準備として被相続人の財産調査が必要です。

一次相続、二次相続それぞれに関しての被相続人(亡くなった方)の財産調査を行うため、2倍の調査となります。

相続財産の調査として、まずは被相続人の自宅を調査して預金通帳や不動産の権利証、有価証券などを確認します。最近ではネット銀行やオンライン限定の証券口座などもあるため、被相続人のパソコンや携帯電話、過去の郵便物などからも財産調査を行う必要があるでしょう。

また、土地や建物を所有していた場合は評価額の計算も必要になります。建物は固定資産税評価額から相続税評価額になるため分かりやすいですが、土地の評価は難しいため税理士などの専門家に依頼をすることがおすすめです。

財産調査自体どうすればよいか分からない、生前に何も聞いていないという場合にも、正確に財産を把握するため専門家への依頼は検討すべきと言えます。

相続放棄する場合

法定相続人となる人が相続放棄をする場合、数次相続において一次相続の時点での相続人が相続を承認している場合は、二次相続の相続人が相続を望まなくとも放棄することはできません。

逆に、一次相続の相続人が相続放棄をしていたとしても、二次相続の相続人が相続を承認すれば相続可能です。

数次相続の場合は、特に「一次相続人が承認した相続に関して二次相続人は放棄不可」という点にご注意ください。

遺産分割協議書の作成

遺産分割協議を行い、相続人すべての合意が得られたら遺産分割協議書を作成します。遺産分割協議書は必ず作成する必要があるものではありませんが、書面に残しておくことで後々合意内容に関する問題が生じにくくなるため、作成しておく方がおすすめです。

不動産の移転登記や相続税申告の際の証明書類として必要になるため、作成後は大切に保管しておきましょう。

一次相続・二次相続それぞれに協議書を作成する

数次相続では一次相続と二次相続の協議書をまとめて作成する方法と、協議書を別々に作成する方法があります。一通にまとめても問題はありませんが、内容が複雑になり全体の把握が難しくなるため、別々に作成する方法がおすすめです。

遺産分割協議書には相続人の署名を記入しますが、数次相続の場合は一次相続の相続人が二次相続の被相続人となるため、氏名の肩書は「相続人兼被相続人」とします。

また、二次相続で相続人になった方は、相続人としての立場が重複するため「相続人兼〇〇の相続人」と表記し、一次相続、二次相続のいずれも相続人となっていることを明記します。

一般的な相続においては単に「相続人」「被相続人」という肩書で良いところを、数次相続では表記が異なるため注意が必要です。

注目!

そのお悩み弁護士に相談してみては?

当サイトを見ても疑問が解決しない、状況が異なるので判断が難しいと感じたら弁護士に相談することをおすすめします。

初回相談無料の弁護士も数多く掲載しておりますし、どの弁護士もいきなり料金が発生するということはありません。まずはお気軽にご相談ください。

相続登記

亡くなった方が不動産を所有していた場合、不動産の名義を相続人へと変更する相続登記が必要です。

一次相続の相続登記を行った後、次に二次相続の相続登記を行います。

中間相続人が1人しかいない場合は、1回の申請でまとめて登記を行う「中間省略登記」が可能です。1回の登記で済ませられるため、2回に分けて登記手続きを行うよりも1回分登録免許税が不要のため、登記費用の節約になります。

相続登記には、以下の書類が必要です。

- 所有権移転登記申請書

- 登記事項証明書(相続する物件のもの)

- 遺産分割協議書

- 被相続人の出生から死亡までの連続した戸籍謄本・除籍謄本

- 被相続人の住民票の除票

- 法定相続人全員の戸籍謄本

- 法定相続人全員の印鑑証明書

- 法定相続人全員の固定資産評価証明書

- 不動産所有者になる相続人の住民票の写し

参考:法務局HP|相続による所有権の登記の申請に必要な書類とその入手先等(PDFファイル)

数次相続の場合、相続税はどうなる?

数次相続の場合、一次相続が完了する前に二次相続が発生するため、相続税についても通常の相続とは異なります。

二次相続の相続人が一次相続の相続税申告・納税の義務を負う

一次相続の相続人が亡くなり、二次相続の相続人へと相続が引き継がれる場合、相続そのものと同様に相続税申告および納税の義務も二次相続の相続人が負うことになります。

相続税の申告期限は二次相続の発生日からのカウントに延長

相続税申告の申告期限は、原則被相続人が死亡したことを知った日の翌日から10か月以内となっています。

一方、数次相続の場合は一次相続の相続税申告について、二次相続の相続人に限っては、一次相続の相続人(二次相続の被相続人)が亡くなったことを知った日から10か月以内に延長可能です。

つまり、二次相続の発生日から10か月以内に申告すればよいため、通常の相続税申告と同様の期間が設けられるということになります。

延長されるのは二次相続の相続人のみ

注意点として、二次相続の相続人のみが延長の対象なのであって、一次相続の直接の相続人に関して申告期限延長はされません。

二次相続が発生したからといって、二次相続に関わらない一次相続だけを受けた相続人の相続税申告期間自体まで変わる訳ではない点は理解しておきましょう。

基礎控除額は変更なし

相続税の基礎控除額は原則「3,000万円+600万円×法定相続人の数」で計算されます。

数次相続の場合、法定相続人の数のところには一次相続の時点での相続人の人数が入ります。

数次相続では、二次相続で相続人が増える可能性がありますが、基礎控除額は変わりません。

あくまでも相続が発生した時点での法定相続人に基づいて計算される点にご注意ください。

相次相続控除を受けられる

相似相続控除とは、一次相続が発生した10年以内に二次相続が発生した、かつ一次相続ですでに相続税を納めていた場合に、二次相続の相続税から一定の金額が控除される制度です。

数次相続においても、すでに一次相続で相続税を支払ってある後に発生したものであれば控除の対象となります。

同じ財産に対して、短期間で相続税負担が大きくなりすぎることを軽減するための措置ですので、二次相続が発生した時点で一次相続の相続税を納税していなかった場合には対象外です。

配偶者の税額の軽減、小規模宅地等の特例は適用可能

「配偶者の税額の軽減」および「小規模宅地等の特例」を活用して遺産分割することで、数次相続においても相続税が軽減可能です。それぞれの制度の概要は、以下の通りです。

・配偶者の税額の軽減:被相続人の配偶者が相続する場合1億6,000万円または配偶者の法定相続分相当額のどちらか多い金額まで非課税となる制度

・小規模宅地等の特例:相続した住宅等の宅地の評価額が80%減額される制度

一次相続及び二次相続どちらにも適用できます。小規模宅地等の特例は条件が複雑かつ適用する場合は遺産分割についての緻密な計算が必要になります。しっかりと確認しながらぜひご活用ください。

数次相続の相続税申告は相続に強い弁護士・税理士に相談を

数次相続の相続税申告は、一次相続と二次相続それぞれについて遺産分割協議を行い、さらに相続税を申告する必要があるため、複雑です。

申告時にミスを防ぐためにも、ぜひ相続に強い弁護士または税理士に相談しながら手続きを行うことをおすすめします。

まとめ

数次相続は、一次相続の手続き中に二次相続が発生するため、どちらの相続に関しても手続きが必要となる複雑な相続です。

相続を完了させるためには、すべての相続人で遺産分割協議を行い、合意することが必要となります。遺産が適切に分割されないままに相続税を申告すると相続税が増えてしまうほか、遺産分割をしないままに放置すると、さらに次の相続が発生して複雑化してしまう可能性があります。

数次相続は複雑になりやすいからこそ、弁護士など相続の専門家に相談して速やかに手続きを済ませることがおすすめです。

遺産相続に強く評判の良い弁護士事務所を探す

遺産相続この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

相続問題で悩みを抱えていませんか

- 相手がすでに弁護士に依頼している

- 遺産分割の話し合いがまとまらない

- 遺産を使い込まれているがどうすれば?