特別寄与料とは~義親の介護・看病をした親族の金銭請求権・法定相続人以外も遺産を受け取れる

特別寄与料とは

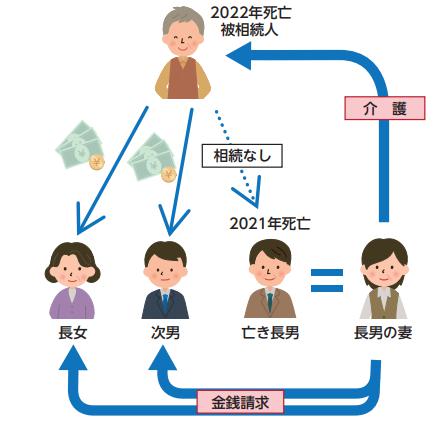

特別寄与料とは、被相続人の介護や看病に貢献した親族に対して認められる金銭請求権です。

この権利は、介護や看病に従事した、法定相続人以外の親族(たとえば「長男の嫁」など)に対して、その寄与に応じた金銭請求を可能とするものです。

ただし、特別寄与料の請求は、亡くなった方本人に対して行うものではありません。

特別の寄与が認められる方は、亡くなった被相続人の財産を取得した相続人に対して金銭を請求することができます。

介護や看病に貢献した親族は、特別寄与料を相続人に請求できるように

特別寄与料は、2019年の相続法改正によって、介護や看病への貢献が特別の寄与として認められました。

改正前の相続法では、嫁などの相続人にならない親族は介護や看病に貢献したとしても相続財産を取得できませんでした。

介護や看病をした親族は特別寄与者となり、その貢献を特別寄与料として金銭に換算し、相続人に請求できます。

| 特別の寄与 | 故人の介護や看病などへの貢献 |

|---|---|

| 特別寄与者 | 介護や看病に貢献した親族 |

| 特別寄与料 | 特別の貢献に対して請求できる金銭 |

相続人になる人・ならない人

法定相続人の範囲は相続法で明確に定められています。

| 常に相続人となる人 | 配偶者 |

|---|---|

| 配偶者と共に相続人になる人 | 子(孫・ひ孫) |

| 子・孫・ひ孫などがいない場合に相続人になる人 | 父母(祖父母) |

| 子・孫・ひ孫・母・祖父母などがいない場合に相続人になる人 | 兄弟姉妹(姪甥) |

*( )は相続人がすでに死亡している場合

このように、長年同居して生計を共にしていたとしても、嫁(子の配偶者)は法定相続人になりません。

姪や甥、孫なども、子がいれば相続人になりません。

特別寄与料制度の目的

嫁(子の配偶者)は亡くなった方を生前、献身的に介護をしていても法定相続人にはなれません。

一方、介護に全く関わらなかった子は何もしなくとも自動的に相続人になります。

これでは、相続において不平等が生じてしまうことがありますね。

そこで、特別の貢献をした親族の取り分を相続に反映させるための策として、特別寄与料制度が創設されました。

特別寄与料はいつから請求できる?

特別寄与料の制度施行は2019年7月1日ですが、施行日から特別寄与料の請求手続きを開始できるということではありません。

相続開始(亡くなった日)が2019年7月1日以降の相続について、特別寄与料が請求できます。

同じく2019年度相続法改正の制度でも、施行時期がそれぞれ異なることに注意しましょう。

従来の寄与分との違い

実は今までも、介護や看病などの特別な貢献に対して寄与分の請求をすることはできました。

ただし、請求できるのは相続人に限られていました。

長男の嫁が長年介護をしてきた場合などで、長男がすでに死亡している場合には寄与分の請求ができなかったのです。

特別寄与料の金額

特別寄与料の額をいくらにするか、法律で明確な決まりはありません。実際の金額は相続人全員が、了承することで決定します。

例えば、介護に貢献した特別寄与者の場合、「介護をした日数×日当」というような計算になることが多いでしょう。

特別寄与料には上限がある

特別寄与料の金額に決まりはありませんが、上限は決まっています。

相続財産から遺贈の価格を引いた残額を超えてはいけないことになっているのです。

つまり相続財産をすべて遺贈するという遺言がある場合、特別寄与料の額は0円となってしまいます。

特別寄与料と税金

相続人は、特別寄与料として支払う金額分を相続税の課税対象額から差し引きます。

特別寄与者は税法上、遺贈により特別寄与料を取得したとみなして、相続税を支払います。

| 税金を払う人 | 支払う税金の種類 |

|---|---|

| 特別寄与料を支払う相続人 | 相続税(課税価格)から控除 |

| 特別寄与料を受け取る特別寄与者 | 相続税(遺贈) |

介護によって金銭請求権を得るための要件

介護や看病によって金銭請求権を得る特別寄与者として認められるには、次のような要件があります。

特別寄与者になれるのは相続人以外の親族

友人、知人、内縁の配偶者などが介護や看病をすることもあるでしょう。しかし今回の法改正で金銭請求権を認められたのは親族だけです。

法律上、親族とは「6親等内の血族」「3親等内の姻族」「配偶者」を指します。

相続人にはもともと寄与分が認められていますので、相続人以外の親族が特別寄与者になりえます。

6親等内の血族

法定血族とは、血縁関係のある親族です。法的な血縁関係のことを指しますので養子も含みます。

6親等内の血族とは子や孫、両親や祖父母はもちろんのこと、兄弟姉妹、姪甥、さらに姪甥の子、またその子へと、範囲が広いものです。

例えば、両親や自分の子は1親等です。孫や祖父母、兄弟姉妹は2親等で、叔父や叔母は3親等にあたります。

3親等内の姻族

姻族とは、婚姻関係によって親族になります。自身の結婚により、または親族の結婚によっても姻族は増えます。

法的な結婚が対象ですので、事実婚では姻族となりません。

| 1親等内の姻族 | 配偶者の父母 | 自分の子の妻・夫 | 配偶者の連れ子 |

|---|---|---|---|

| 2親等内の姻族 | 配偶者の祖父母 | 配偶者の兄弟姉妹 | 自分の兄弟姉妹の配偶者 |

| 3親等内の姻族 | 配偶者の叔父叔母 | 配偶者の甥姪 | 自分の甥姪の配偶者 |

特別寄与者になれない人

前述のとおり、相続人は特別寄与者になりません。また、相続放棄をした人や、相続欠格・廃除された人も対象外です。

無償の介護・看病などを行った

家族の介護や看病をしたという場合には、無償で行うことがほとんどでしょう。その他の無償の労務として、亡くなった方の財産の管理や仕事の補助などを行っていた場合も含まれると考えられます。

特別の寄与では、無償でこのような労務提供を行っていたことが前提となります。

出資などの貢献は対象外

相続人に認められている寄与分制度では、出資などの金銭的な提供も対象となりますが、特別寄与料制度で認められるのは介護や看病などの実際の労務提供による貢献のみです。

亡くなった方の財産の維持または増加に貢献した

特別寄与料は、特別寄与者の貢献により亡くなった方の財産が増加したか維持された(減らなかった)ことにより支払われます。

嫁が介護しなければ、お金で人を雇ったり施設に入ったりすることで相続財産が減ってしまいますね。亡くなった方が自営業を営んでいた場合には、その仕事を補助することで相続財産が増えることもあるでしょう。

介護による特別寄与料の請求方法

特別寄与料を請求するには、どのような手続きが必要なのでしょうか。期限、請求先などについてみていきます。

相続人に申し出をして協議

話し合いで決着がつく場合には、特に手続きは必要ありません。相続人に特別寄与料を受け取りたい旨を申し出て、必要があれば金額などについて協議をします。

家庭裁判所へ申し立て

相続人との話し合いで決着しない場合には、家庭裁判所へ申し立てます。家庭裁判所では、相続財産やその他の事情を考慮して特別寄与料を定めます。

新設の制度のため、実際に定められる金額はわかりませんが、従来の寄与分の算定方法を基準とすると思われます。

こちらも読まれています寄与分とは?長年の介護・看護など相続分の増額が認められる条件や計算方法を解説 寄与分とは被相続人の介護や生活支援、事業の支援などでお世話したり、支えたりした場合には、法定相続分よりも多く相続財産を受...この記事を読む

申立期限は6カ月(1年)と短い

特別寄与料請求の申し立てには期限があります。死亡から6カ月以内(死亡したことと、相続人を知っていた時)、もしくは死亡してから1年以内です。

期間が短いため、請求についてわからないことがあれば弁護士などの専門家へ早めに相談しましょう。

介護による金銭請求権については弁護士に相談を

特別寄与料は、長く同居して介護を続けていても、なにももらえない嫁などの不公平感を解消するメリットのある新制度です。

しかし一方で、明確な金額や範囲が定まっていないことから新たな相続トラブルをまねく火種ともなりかねません。

介護や看病、その他の労務提供による金銭請求権については、弁護士に相談して解決することをおすすめします。

遺産相続に強く評判の良い弁護士事務所を探す

遺産相続この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

相続問題で悩みを抱えていませんか

- 相手がすでに弁護士に依頼している

- 遺産分割の話し合いがまとまらない

- 遺産を使い込まれているがどうすれば?