遺留分の計算方法~最低もらえる相続金額を算出する手順をわかりやすく解説

遺留分とは、法定相続人に最低限認められる財産の相続分のことです。正当な相続の権利を持つ法定相続人には、遺言や話し合いで不公平な遺産分割を強いられた場合でも、遺留分に対して不足する金額を請求する権利を持っています。

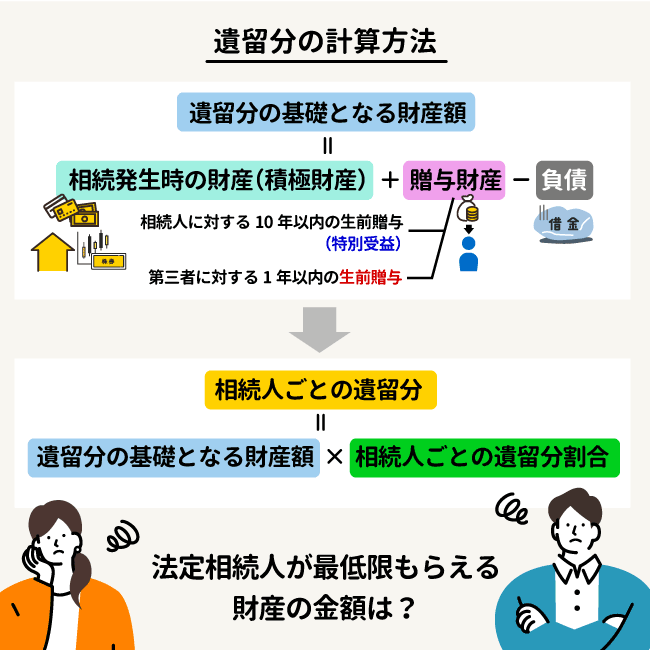

相続財産の遺留分の計算では、相続発生時の財産に生前贈与や特別受益を加え、負債を差し引いた基礎財産に、遺留分割合を乗算することで算出します。

ここでは、遺留分計算の基礎知識と具体的な計算例についてみていきます。

遺留分の計算方法

遺留分を計算する際は、相続財産全体を把握し、遺留分の基礎となる財産額を算定します。

相続人ごとの遺留分を計算するために使用する遺留分割合は、亡くなった方の家族構成によって異なります。

例えば配偶者と子1人が法定相続人の場合、配偶者の遺留分は財産額全体の1/4、子の遺留分も同じく1/4ですが、相続人が配偶者と父親の場合は配偶者1/3・父親1/6です。

こちらも読まれています遺留分とは?遺留分の仕組みと弁護士に依頼するメリットを徹底解説 遺言や贈与があると、本来の法定相続人であっても遺産相続ができなくなることがありますが、そのようなとき、遺留分侵害額請求(...この記事を読む

計算方法の流れを一覧にすると以下のようになります。

順を追って、各工程での計算方法を確認していきましょう。

遺留分の基礎となる財産額の算出

遺留分を算定する際に基礎となる財産額は、被相続人(亡くなった方)が相続開始時(亡くなった時)に有していた財産額と贈与財産を足したものから、負債を差し引いて計算します。

なお、贈与財産とは、

のことをいいます。

積極財産

被相続人が相続開始時に保有していた現預金、不動産、有価証券など、プラスの財産を積極財産といいます。非相続人が保有していた財産のうち、金銭的価値のある財産はすべて積極財産にあたります。

生前贈与

生前贈与とは、被相続人が亡くなる前に相続人や相続人以外へ贈与したものをいいます。生前贈与することで、被相続人の相続財産が少なくなるため、うまく活用できれば相続税の節税につながります。

こちらも読まれています生前贈与とは?メリットと税金を最小限に抑えるための正しいやり方 相続税を安くしたい、財産を生きているうちに引き渡したいという時の方法といえば生前贈与ですが、生前贈与のルールや税額はなか...この記事を読む

特別受益

特別受益とは特定の相続人だけが得た利益のことです。マイホーム購入費用の援助や借金の肩代わりをしてもらった場合などが該当します。遺言での遺贈や死因贈与も特別受益となります。

こちらも読まれています遺贈と贈与の違いとは?メリット・デメリットについて解説 お世話になったこの人に財産を与えたい、あの人にはこの財産を受け取ってほしい、という希望を叶える方法として「遺贈」と「死因...この記事を読む

なお、孫など、相続人以外への贈与は基本的には特別受益にあたりません。通常必要な範囲内の生活費や教育費も特別受益に含まれないと考えられます。

負債

相続時の負債には、借金や住宅ローンの残高、未払いの家賃や未払いの税金などがあります。プラスの財産である積極財産に対して、負債は消極財産と呼ばれます。

相続開始時の被相続人の相続財産の評価

相続開始時に有していた財産について、現金や預貯金は金額そのままで計算すれば良いのですが、不動産などの財産については価格を評価する方法が複数存在するため、評価方法を決めて計算しなければなりません。

また、時間とともに評価額が変化する財産もあります。遺留分計算時は、相続開始時の評価額を用いて計算します。遺留分侵害額請求をするタイミングでの評価額ではない点に、注意が必要です。

不動産の評価

遺留分の計算では、不動産の時価を利用するのが一般的です。

不動産の時価とは、実勢価格と同じ意味で、実際に不動産が売買されている金額を指します。

時価以外で、不動産の評価方法としては以下のような方法があります。

- 路線価(相続税路線価)

- 固定資産税評価額

- 地価公示価格

- 地価調査標準価格

相続税の計算では、上記いずれか、特に路線価・固定資産税評価額を用いるのが一般的ですが、これらの評価方法を採用すると、通常は時価より低い価格となります。

そのため、遺留分を請求したい相続人にとっては不利となるのです。

支払う遺留分金額を少なくしたい側と、なるべく多くの遺留分を請求したい側で意見が割れるケースも多々あり、評価方法の設定について相続人間で話し合いが必要となります。

不動産の評価で争いになってしまいそうな場合は弁護士などの専門家へ相談したほうが、解決は早いでしょう。

不動産の時価の算定方法

遺留分の計算で使用する不動産の時価の算定方法としては、

- 不動産業者に査定を依頼する

- 不動産鑑定士に鑑定を依頼し鑑定評価額を算出する

などの方法が一般的である他、より公平を期す場合、相続人それぞれが不動産業者に査定を依頼し、出てきた金額すべての中間にあたる金額を時価とするケースがある他、地価公示価格あるいは鑑定評価額の7割とされている固定資産税評価額を0.7で割り戻し、標準的な時価を定めるという方法もあります。

遺留分の算定にあたり、これらの中からどういった方法を選択するかは遺留分交渉における話し合いのポイントとなります。

1年以内に生前贈与された財産の加算

相続開始の1年前までに行われた生前贈与は、遺留分算定の基礎となる財産額に加算します。相続人以外へ贈与された財産も含みます。

遺留分を侵害すると双方が知っていた上で贈与された財産については、贈与した時期に関わらず財産額に含めます。

10年以内の特別受益の加算

また、相続開始の10年以内の特別受益も、遺留分算定の基礎となる財産額に加えます。

特別受益者である相続人は、遺留分にあたる金額の一部は特別受益のタイミングで受け取っているものとみなされます。そのため、特別受益の額は遺留分請求額から差し引かれます。

負債の差し引き

相続開始時に相続人が負っていた借金などの負債は、遺留分算定の基礎となる財産額からマイナスします。

ただし、葬儀費用は被相続人の負債ではないのでマイナスできません。

各相続人の遺留分割合の確認

遺留分は、法定相続分の1/2または1/3と決まっています。

割合は被相続人の家族構成・関係によって異なり、兄弟姉妹に遺留分はありません。

ケースごとの遺留分と、各相続人の遺留分割合は下記のとおりです。

| 法定相続人 | 遺留分(全体) | 各相続人の遺留分割合 | |||

|---|---|---|---|---|---|

| 配偶者 | 子 | 父母 | 兄弟姉妹 | ||

| 配偶者のみ | 相続財産の1/2 | 1/2 | |||

| 配偶者と子 | 相続財産の1/2 | 1/4 | 1/4(複数人いる場合は等分) | ||

| 子のみ | 相続財産の1/2 | 1/2(複数人いる場合は等分) | |||

| 配偶者と父母 | 相続財産の1/2 | 1/3 | 1/6(両親ならそれぞれ1/12ずつ) | ||

| 配偶者と兄弟姉妹 | 相続財産の1/2 | 1/2 | 遺留分なし | ||

| 父母のみ | 相続財産の1/3 | 1/3(両親ならそれぞれ1/6ずつ) | |||

| 兄弟姉妹のみ | 遺留分なし | ||||

相続人ごとの遺留分の計算

遺留分算定の基礎となる財産額に相続人それぞれの遺留分割合を乗じて、相続人ごとの遺留分を計算します。

相続人ごとの遺留分の計算例

相続人ごとの遺留分割合をもとに、具体的な計算例をみていきます。相続開始時に有していた財産が3,000万円と仮定した場合の遺留分を、さまざまな家族構成ごとに計算していきます。

- 相続人が配偶者のみの場合

- 相続人が親と配偶者の場合

- 相続人が配偶者と子供1人の場合

- 相続人が配偶者と子供2人の場合

- 相続人が子供2人のみの場合

- 特定の相続人に生前贈与があった場合

- 相続人以外への生前贈与または遺贈があった場合

- 債務の相続があった場合

相続人が配偶者のみの場合

相続人が配偶者のみの場合は、遺留分割合が1/2ですから、遺留分の基礎となる財産額が3,000万円なら、遺留分は1,500万円です。

相続人が親と配偶者の場合

相続人が親と配偶者の場合、配偶者の遺留分は1/3ですから、遺留分の基礎となる財産額が3,000万円なら、配偶者の遺留分は1,000万円です。

父母どちらかが相続人の場合、父母の遺留分割合は1/6ですので、遺留分は500万円です。

両親ともに相続人の場合、それぞれの遺留分割合は1/12ですので、個々の遺留分は250万円です。

両親が死亡しており、祖父母が相続人となる場合も同様で、祖父母が1人なら500万円・ともに健在であれば250万円となります。

相続人が配偶者と子供1人の場合

相続人が配偶者と子1人の場合、配偶者の遺留分は1/4で、子の遺留分も1/4です。遺留分の基礎となる財産額が3,000万円なら、遺留分はそれぞれ750万円です。

相続人が配偶者と子供2人の場合

相続人が配偶者と長男・次男の場合、配偶者の遺留分は1/4で、子の遺留分は1/8ずつです。遺留分の基礎となる財産額が3,000万円なら、配偶者の遺留分は750万円で、子それぞれの遺留分は375万円です。

相続人が子供2人のみの場合

相続人が長男と長女の場合は、遺留分割合1/2を等分し、それぞれの遺留分割合が1/4になりますから、遺留分の基礎となる財産額が3,000万円なら、遺留分は750万円です。

特定の相続人に生前贈与があった場合

相続人が配偶者と長男・次男の場合で、長男へ400万円の生前贈与があった場合、相続開始時に有していた財産が3,000万円とすると、3,000万円に400万円を足した3,400万円が遺留分の基礎となる財産額になります。

配偶者の遺留分は1/4で、子の遺留分は1/8ずつですから、配偶者の遺留分は850万円で、長男と次男の遺留分は425万円です。

万一、長男が遺留分を侵害された場合、遺留分から生前贈与を受けた400万円を差し引き 25万円を請求できます。

相続人以外への生前贈与または遺贈があった場合

相続人が配偶者のみの場合で、相続開始前1年以内に慈善団体への寄付(贈与)が4,000万円あった場合に、相続開始時に有していた財産が3,000万円とすると、3,000万円に4,000万円を加えた7,000万円が遺留分の基礎となる財産額になります。

配偶者の遺留分割合は1/2ですから、遺留分の基礎となる財産額が7,000万円なら、遺留分は3,500万円です。

この場合、遺留分3,500万円に対して相続開始時に有していた財産が3,000万円しかありませんので、500万円を遺留分侵害額として請求できます。

債務の相続があった場合

相続人が長男と長女の場合で、相続開始時に借金が1,000万円あった場合、3,000万円から1,000万円を差し引いた2,000万円が遺留分の基礎となる財産額になります。

長男長女それぞれの遺留分割合が1/4ですから、遺留分の基礎となる財産額が2,000万円なら、それぞれの遺留分は500万円です。

遺留分を侵害されていた場合(遺留分侵害額請求)

他の相続人や第三者に遺留分を侵害されていた場合に、侵害されてしまった遺留分を取り戻すためには、遺留分侵害額請求を行います。

請求期限は1年で、話し合いや調停で合意できない場合は裁判所へ提起します。

話し合いが難航すると、手続きも複雑になっていきますので、早い段階で弁護士へ相談することをおすすめします。

遺留分侵害額請求については次の記事で詳しく解説しています。

こちらも読まれています遺留分侵害額請求とは?手続きの流れや費用についてすべて解説 2019年7月1日以降の相続には、改正後の民法が適用されます。これまで「遺留分減殺請求」と呼ばれていた手続きは「遺留分侵...この記事を読む

まとめ

遺留分は相続人に保障された最低限度の取り分です。遺留分を侵害されている恐れのある場合は遺留分の基礎となる財産額に自身の遺留分割合を乗じて、遺留分の計算をしましょう。生前贈与や特別受益がある場合、相続財産の評価方法で争いが起きそうな場合、遺留分侵害額請求をする場合などは、早めに弁護士に相談することをおすすめします。

遺産相続に強く評判の良い弁護士事務所を探す

遺産相続この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

相続問題で悩みを抱えていませんか

- 相手がすでに弁護士に依頼している

- 遺産分割の話し合いがまとまらない

- 遺産を使い込まれているがどうすれば?