生前贈与とは?メリットと税金を最小限に抑えるための正しいやり方

生前贈与はただ財産を渡せばよいというものではありません。生前贈与をした分は相続税の対象から外れる一方、贈与税の対象となるからです。しかも、贈与の制度を理解しなければ必要以上に税金が増えることや、贈与が無効になってしまうことさえあります。有益な贈与をするなら弁護士の協力のもとで行いましょう。

目次[非表示]

生前贈与とは?

相続とともに財産を受け継がせるための選択肢となる生前贈与ですが「生前贈与」という言葉は法律にありません。

そもそも、贈与とは人から人に財産を与える契約ですからお互いが生きていなければ成立しないのです。

よって、一般的に使われている生前贈与という言葉は「相続を視野に入れたうえで選択する贈与」という理解でよいでしょう。

贈与において贈与する人のことを「贈与者」、贈与を受ける人のことを「受贈者」と言います。そして、繰り返しますが「贈与は契約」ということを忘れてはいけません。親や祖父母が一方的に子や孫に財産を贈与したいと思っていても、「受贈者」側の了承がなければ無効となります。(契約書などが必要)

こちらも読まれています生前贈与をするなら贈与契約書を交わしておくのが安心 子供など相続人への贈与は110万まで非課税となります。ただし無条件で認められるわけではありません。贈与を行ったことを示す...この記事を読む

死後の贈与にあたるのが遺贈

では、生前贈与でない贈与とは何かといえば「遺贈」です。遺贈とは遺言書を作成して財産を与える人を指定できるものです。遺贈については相続の1類型として扱います。

死因贈与との違いは?

死因贈与は「死を原因として贈与することを生前に合意した」という点で「相手の合意なしで贈与できる」遺贈と異なります。死因贈与は遺贈と同じように扱われます。

亡くなる7年前から行われた贈与は相続税で処理される

贈与は亡くなる7年以上前に行わなければいけません。もし、生前贈与をした人が亡くなってしまった場合、亡くなるまでの7年間(2031年以降。それまでは2027年以降3年から経年ごとに7年まで延長される)に生前贈与された財産は相続税の課税価格に含まれます。ただし、贈与契約自体は有効です。

こちらも読まれています生前贈与にかかる相続税は亡くなる7年前の分まで。加算対象となる贈与の考え方、節税方法と注意点 2023年の税制改正により、生前贈与の相続税加算期間がこれまでの3年から7年に延長されました。これにより、相続税の節税対...この記事を読む

亡くなる直前に「やっぱり生前贈与をしたい」とならないよう早めに財産を受け継ぐ方法を決めておきましょう。特定の誰かに財産を与えるためであれば遺言書によって相続させる形でも可能です。

こちらも読まれています生前の相続対策~遺言書の作成・エンディングノートの活用を~ 亡くなる前から相続の対策をするなんて…と思われる方も多いかもしれませんが、相続対策はさまざまな角度から見ても、非常に有意...この記事を読む

生前贈与にはこのようなメリットがあります

生前贈与をするメリットにはこのようなものがあります。

節税効果がある

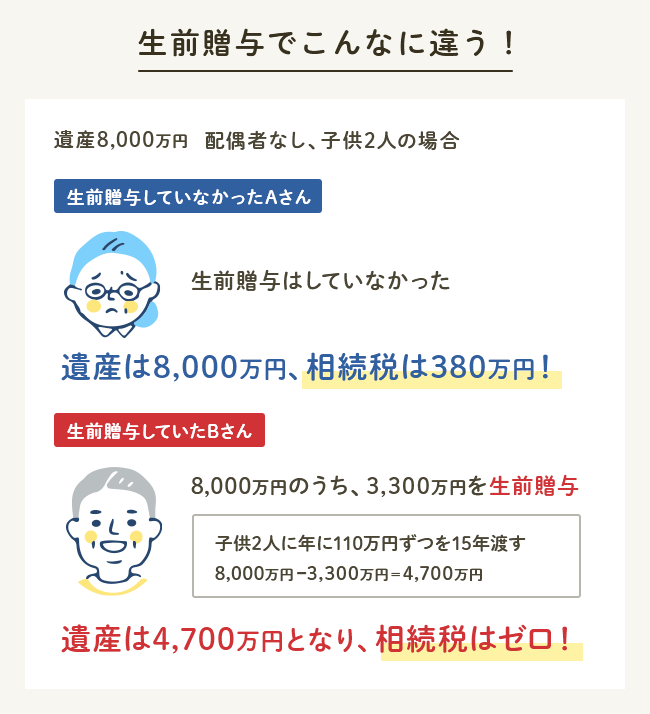

生前贈与の大きな理由として節税対策があります。この先で詳しく説明しますが贈与税は年に110万円を超えた財産が課税対象となります。つまり、毎年110万円に満たない範囲で財産を贈与していけば贈与税、相続税をともに減らせるわけです。

非課税の区分や控除も活用

贈与税は一部非課税の枠が増えるような方法があります。こちらも後述しますが同じお金でもただ相続させる以上に税金を安くできることがあります。

好きな相手に財産を渡せる

贈与は何を誰に渡しても自由です。しかも、契約の要件さえそろっていれば良いため遺言書を書くよりもずっと簡単です。

もちろん、贈与は法定相続人以外に対しても可能です。まったく血のつながっていない人に生前贈与を渡したいならそれも認められます。

遺留分侵害額請求(旧:遺留分減殺請求)の対象になる場合、ならない場合

ただし、生前贈与については遺留分侵害額請求(旧:遺留分減殺請求)の対象となります。具体的には亡くなった人の相続開始より1年前までに贈与された財産、それ以前でも財産の価値が遺留分として認められる範囲を超えていることを亡くなった人、受け取った人の両方が知っていた場合と決められています。

つまり、制約は遺贈とあまり変わりません。

相続トラブルのリスクを減らせる

生前贈与は受け取る人の合意も必要である以上、必ずしも思い通りの財産分割ができるわけではありません。しかし、財産の分割を相続人になる人だけでなく自分も話し合えるわけですから相続争いが起きる前にある程度の決着が期待できます。

贈与者の気持ちだけでなくどの財産を受け取りたいという人たちの希望もしっかり聞くことが満足のいく財産分割には欠かせません。

こちらも読まれています遺産分割とは?分割方法と手続きの流れについて解説 遺産分割は、家族や親族が亡くなると発生します。故人の遺産と意志を引き継ぐ大事な手続きであると同時に、時には相続人の間で大...この記事を読む

生前贈与の方法と贈与税の計算

生前贈与は契約の一種ですから、ある程度決められた方法があります。また、贈与契約の場合は財産に贈与税が発生しますから、その税額の計算方法も覚えましょう。

相続税と贈与税を見比べながら贈与にする財産と相続にする財産を分けていけばすべてを贈与あるいは相続にするより税金を低く抑えられます。

特に、最近は相続税が上がりました。なおさら贈与の有効活用が大切になります。

生前贈与の方法

生前贈与の方法は与える人と受け取る人、つまり贈与者と受贈者で合意をするだけです。

具体的な贈与契約は贈与するものと贈与する相手、そして贈与を行う日時を決めます。

贈与自体は書面がなくてもできますが、後々のことを考えたら契約書を作っておくことが無難です。

より契約書の安全性を求めるなら公証人役場で確定日付の押印をしてもらいましょう。

契約書が無効にならないよう注意してください

贈与契約は口約束でも成立しますが、だからといって書面を適当に書いてはいけません。名前は自筆で、印鑑は実印を使いましょう。日付も吉日でなく明確に決めてください。契約書に不備があると贈与の立証が困難になります。

不動産を贈与するときは贈与契約だけでなく登記の変更も忘れずに行ってください。

暦年課税(一般的な贈与税)の税額計算

贈与税の基本は暦年課税と呼ばれています。

暦年課税は「1月1日から12月31日まで」を一区切りとして贈与税を計算するものです。年度での区切りと異なるので注意してください。

暦年課税における贈与税の計算方法は以下になります。

(1年間に受けた贈与額の合計-基礎控除110万円)×税率-控除額=贈与税額

よく言われる「贈与額を110万円以内に収めましょう」とはこの基礎控除の範囲内でという意味です。

贈与税の税率はこのようになっています。

A:20歳以上の者が直系尊属から贈与を受ける場合

| 200万円以下 | 税率 10% | 控除額 0 |

| 200万円超~400万円以下 | 税率 15% | 控除額 10万円 |

| 400万円超~600万円以下 | 税率 20% | 控除額 30万円 |

| 600万円超~1000万円以下 | 税率 30% | 控除額 90万円 |

| 1000万円超~1500万円以下 | 税率 40% | 控除額 190万円 |

| 1500万円超~3000万円以下 | 税率 45% | 控除額 265万円 |

| 3000万円超~4500万円以下 | 税率 50% | 控除額 415万円 |

| 4500万円超 | 税率 55% | 控除額 640万円 |

A以外の場合

| 200万円以下 | 税率 10% | 控除額 0 |

| 200万円超~300万円以下 | 税率 15% | 控除額 10万円 |

| 300万円超~400万円以下 | 税率 20% | 控除額 25万円 |

| 400万円超~600万円以下 | 税率 30% | 控除額 65万円 |

| 600万円超~1000万円以下 | 税率 40% | 控除額 125万円 |

生前贈与の注意点

生前贈与にはいくつかの注意点があります。このポイントを見逃すとかえって損をすることや申告ミスにつながること、贈与がそもそも無効になることが考えられます。

受贈者が合意し、かつ自由に財産が使える状態でなければいけない

繰り返しますが贈与は契約です。契約である以上お互いの合意が必要です。よって「相手が知らなかった」状態の財産は贈与契約が無効になります。例えば誰かの名義にした口座に隠し財産を貯めても、その人が知らなければ贈与契約が成立していません。

また、実質的に財産を引き渡していない場合も贈与契約が成り立っていません。お金を渡す契約をしていながら通帳を贈与者が持ち続けた場合がこれにあたります。

毎月同じお金を贈与していると「連年贈与」になるかも

贈与が110万円までだからと毎年110万円を贈与していると「もともと1度に渡せるはずのお金を節税目的に分割しているだけだ」とばれてしまいます。これを連年贈与といいます。

連年贈与と指摘されないためには毎年の贈与額を変えておくといいでしょう。

相続開始前7年間(3年間)の贈与は相続税で処理される

相続開始前7年間の贈与は相続税の課税価格に含まれる、つまり相続税の計算において相続財産に上乗せされるため、すでに支払った贈与税は相続税と相殺されます。

こちらも読まれています生前贈与でも贈与税・相続税がかかることも「名義預金・定期贈与・駆け込み贈与」 相続税を減らすために使われる生前贈与ですが、不十分な制度理解のせいで名義預金が無効になってしまう、定期贈与と見なされ思わ...この記事を読む

相続時精算課税制度の活用

暦年課税は110万円まで控除されますが、これでは不動産のように大きな財産を贈与するときにはあまり効果を発揮しません。

そこで、大きな財産を課税した時に税金を控除できるよう相続時精算課税という制度を活用します。

この制度は60歳以上の親、祖父母から20歳以上への子や孫に贈与をした場合に以下の効果をもたらします。

- 2500万円までを課税金額から控除する

- 相続時精算課税制度を用いた場合、その財産の贈与税は相続時に支払う

- 相続時精算課税制度を用いた場合、その財産は相続財産としても計算される

- 相続時精算課税制度を用いた結果計算された相続税はこの制度によって課せられた贈与税と相殺される(相続時精算課税制度による贈与税>相続税の場合は贈与税が還付される)

一見2500万円まで贈与税が控除される素晴らしい制度に思えますが、相続時精算課税制度を利用して贈与した財産はすべて相続財産として持ち戻しがされます。よってこの制度を利用してかえって損をする場合さえあります。

また、相続時精算課税制度を一度利用するとその後は暦年課税に戻せなくなります。慎重に手続きを行いましょう

相続時精算課税制度で得をする場合と損をする場合

相続時課税精算制度は相続税と贈与税両方の対象になり、かつ相続税とこの制度によって支払われる贈与税を相続時に精算できる特徴があります。よって次のような判断基準が必要で、具体的な計算は弁護士や税理士に頼ることが望ましいです。

- 相続時と贈与時で財産の価値が変わらない場合は意味なし

- 相続時の財産価値が贈与時より上がる場合は損となりやすい

- 相続時の財産家価値が贈与時より下がる場合は得となりやすい

これを見てわかる通り、相続時精算課税制度は相続の前に贈与税をかけずに大金を渡したいときと不動産を渡したいときに使われます。

しかも、不動産の場合であっても価値が下がる前提での贈与となります。

収益物件の場合はケースバイケース

もし、税金で損をしても相続時精算課税制度が使われる場合があるとすればこのような場合です。

- 収益物件を贈与するとき

収益物件は贈与すればそこから発生する収益を受贈者が独占できます。税金での損より物件からの収益が上回るなら結果的に得をするわけです。

相続時精算課税制度を使った場合の申告

支払は相続時でよくても申告はすぐにしなければいけません。

具体的には贈与を受けた翌年の2月1日から3月15日の間に申告します。

生前贈与を非課税・贈与税を抑えて行う方法

せっかく生前贈与を使うのであれば税金を抑えたいですよね。ここにその方法を紹介します。

生前贈与が非課税になるような控除を使う

生前贈与にはいくつかの控除や非課税となる特例があります。それをうまく活用することが節税で最も重要です。

基礎控除

暦年贈与における110万円の控除のことです。

110万円を超えた部分のみが課税金額として計算されます。

配偶者控除

配偶者控除は2000万円までが非課税となります。贈与するものは不動産、家や土地に住み続けることや婚姻期間20年を越えていることなどいくつかの条件があります。

一生に一度のみ使えます。

結婚や子育て資金の贈与にかかわる特例

20歳から49歳までの子や孫に結婚や子育ての資金として贈与した場合、結婚のみなら300万円、結婚及び子育て資金なら1000万円まで非課税となります。(平成31年3月31日まで)

教育資金にかかわる特例(令和8年3月末で終了)

30歳未満の子や孫にまとまった教育資金を渡しても1,500万円までが非課税となる制度でしたが、令和8年(2026年)3月31日で受付が終了しました。2026年4月1日以降の新しい利用はできません(3月末までに預けたお金は引き続き非課税です)。

なお、親や祖父母が学費などを必要となった際につど直接支払う分は、もともと上限なく非課税です。

ただし、学費の支払い以上の金額を祝い金として受け取った場合、その金額が暦年贈与の非課税枠である110万円を超える場合は贈与とみなされ課税対象となります。

住宅取得資金贈与の特例

住宅資金を子や孫に贈与する場合は最大3000万円までの贈与が非課税となります。こちらもいくつかの条件があります。

税金の種類を使い分ける

贈与税の非課税分を使ったうえでそれぞれの税金の控除や税率を有効活用すれば。更なる節税効果が期待できます。

贈与と相続の使い分け

まず、考えられるのが贈与と相続の使い分けです。贈与税においては一人に対し毎年110万円あるいは贈与者が死亡するまでに2500万円が、相続税においては遺産全体に対し3000万円+法定相続人の数×600万円が基礎控除となります。

それぞれの税額表を見ていくらの財産をどの税金の対象とするのか考えましょう。言うまでもなく贈与は毎年少しずつ行った方が節税になります。

相続時精算課税のタイミング

相続時精算課税にできるタイミングは1回だけです。しかも2500万円までの控除がありますからその控除額までは相続時精算課税での贈与をしたいですね。

生前贈与をスムーズに進めたいなら弁護士・税理士に相談を

税金は誰もが公平に納めるように作られています。したがって、抜け道ができないように入り組んだつくりになっているのが難しいところです。基礎控除の計算だけでも簡単ではありませんし、特別法による非課税も考えると節税対策は一人で行うより法律のプロである弁護士の力を借りたほうが確実です。

しかも、贈与は相手がいることですから契約の有効性はもちろん未来の相続人が満足できる形を作るのが望ましいです。現場を知り尽くした弁護士であれば家族の調整役も引き受けてくれますよ。

遺産相続に強く評判の良い弁護士事務所を探す

遺産相続この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

相続問題で悩みを抱えていませんか

- 相手がすでに弁護士に依頼している

- 遺産分割の話し合いがまとまらない

- 遺産を使い込まれているがどうすれば?