家族信託とは?メリット、デメリットと手続きの流れをわかりやすく解説

家族信託とは、自分が亡くなった後の財産の管理や処分を委託する方法のひとつで、信頼できる家族や親族に財産を託し、管理・運用・処分を行います。

家族信託の設計には相続との関連性や、リスクへの十分な理解が必要なため、弁護士などの専門家へ一度相談することをおすすめします。

ここでは、家族信託の流れやメリット・デメリット、相続への活用の具体例について解説します。

家族信託とは

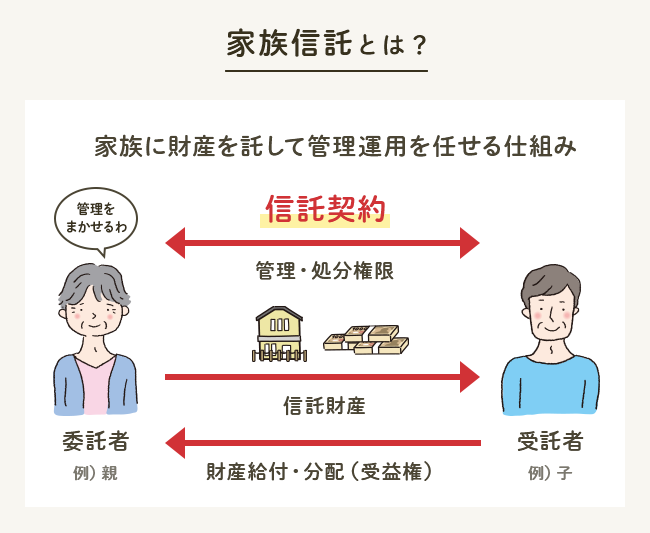

家族信託とは、信頼できる家族や親族に財産を託して管理・処分する仕組みのことです。

家族信託の場合、相続財産の整理を行うのはごく身近な肉親であり、第三者に依頼した場合のような高額な手数料が発生しないことから、一般の家庭でも利用しやすい相続対策として関心を集めています。

この章では、まず家族信託とはなにか、相続や他の制度との違いについて詳しくみていきます。

なぜ今家族信託なのか

信託とは文字通り「信じて託す」ということです。

また、信託といえば証券会社や信託銀行というイメージを持つ方も多いでしょう。事実、以前は信託の仕組みを利用するには信託銀行等への信託が必要でした。

家族信託が注目されはじめたのは、2007年の信託法改正により信託の仕組みを活用しやすくなったからです。

信託と相続

遺言による相続では、次の相続で財産が誰に渡るかまでは指定できません。例えば、先祖代々の土地を配偶者に遺し、配偶者が亡くなった際には自身の甥に承継させたいと希望しても、その希望が通るとは限らず、実際には配偶者が誰に相続させるかを遺言等で指定します。指定しなければ、配偶者の相続人が相続することになります。

一方、家族信託の仕組みを利用すれば、財産を託す相手を指定でき、次の相続以降の承継先もあらかじめ定めることで、財産所有者の意思を反映した相続を実現できます。

家族信託とその他の信託の違い

信託の種類には「商事信託」と「民事信託」があります。

信託銀行などが行う営利を目的とした信託については「商事信託」、それ以外を「民事信託」といいます。

家族信託は民事信託の一種で、民事信託の中でも家族や親族へ託すものの俗称です。

| 商事信託 | 営利目的 |

|---|---|

| 民事信託(家族信託) | 非営利目的 |

こちらも読まれています民事信託とは?家族信託との違い、活用事例とデメリット 民事信託は、家族などに財産を信託する仕組みで、遺言よりも柔軟な財産移転を可能にします。認知症発症後の財産の運用を子に任せ...この記事を読む

成年後見制度との違い

家族や他人に財産を管理してもらう方法として、成年後見人等を立てることがあります。

後見人等は、財産管理のほかにも身上監護(施設への入居手続きなどの法律行為)を行います。しかし、その自由度は低く、被後見人(財産所有者)本人にとっての利益が優先されます。家族や親族にとってメリットのある財産運用や処分でも、本人にメリットがなければ行えないのです。

これに対し家族信託では、信託された財産の管理・運用・処分を、受託者の権限で行うことができます。

こちらも読まれています成年後見人とは?その職務と制度の仕組み、必要なケース、デメリットも解説 契約を結んだり財産の管理をしたりといった行為は、基本的には本人の自己責任で行わなければなりませんが、認知症や障害等により...この記事を読む

家族信託のメリット

遺言相続や成年後見制度などと違い自由度が高い家族信託ですが、そのメリットを詳しくみていきます。

2次相続以降の指定ができる

家族信託では、自分の財産の行く先を細かく指定できます。先祖代々の土地や家屋を特定の家族に承継させたい場合などに有効です。

次の相続までは指定できない遺言相続と違い、自分の財産を相続した人が亡くなった際の財産の処分方法まで指定が可能です。

積極的な資産運用が可能

成年後見では被後見人の利益を重視するあまり、運用が制限されてしまいます。

家族信託しておくことで、元気なうちは意思を尊重してもらい、もしも自身が認知症などで判断能力が衰えたときには、受託者の判断で制約なく運用をしてもらうことが可能です。

受託者・委託者ともに負担が少ない

成年後見では後見人等に報告義務などが発生し、その負担は思いのほか大きなものです。職業後見人がついた場合や後見監督人を指定された場合は、それらに対する費用が毎月1万円~数万円程度継続してかかってしまいます。

家族信託は受託者への報酬は不要(契約上で報酬を定めることは可能)ですし、商業信託のような高額な手数料も必要ありません。

家族信託のデメリット

成年後見や遺言相続の代用として有効な家族信託ですが、デメリットもあります。

税務的なメリットがない

家族信託は、基本的には税金対策にはなりません。税務申告手続きの負担が増えるなど、税務的にはデメリットも目立ちます。

損益通算できない

信託財産の運用によってマイナスが生じても、他の所得との損益通算はできません。損をしてもほかの所得分の税金は減らせないということです。

また、信託財産が複数に分かれている場合、他の信託財産の運用損益との損益通算もできません。

税務申告が必要なケースも

1年間に信託財産から3万円以上の収益がある場合、税務署へ信託計算書・信託計算書合計表の提出が必要です。

さらに受託者が個人の場合に信託財産である不動産からの収益があれば、確定申告時に明細書等の添付が必要です。

こちらも読まれています遺産相続で確定申告は不要?必要になるケースと申告までの流れ 遺産相続で受け継いだ相続財産について、所得税の確定申告は原則不要です。ただし、相続の内容によっては確定申告が必要となるケ...この記事を読む

相続人間でトラブルになる可能性

家族信託の契約は、信頼できる受託者がいることが前提ですが、使い込みなどのリスクがまったくないとは言い切れないでしょう。

さらに、信託財産の管理や運用が受託者に一任されることで、他の家族から不満がでる可能性もあります。

遺留分は侵せない

家族信託を利用して相続対策をすれば、特定の人に財産を多く遺すことができます。しかし、遺留分といって他の相続人に最低限認められている取り分を侵害するような信託契約は、あとあと問題になってしまいます。

受益権に対して遺留分を請求される可能性もありますから、注意しましょう。

30年先の予測は難しい

信託契約で定められるのは、30年経過後に最初に発生する相続までです。30年という長い年月の間に家族関係が変化する可能性は否定できません。また、長期間にわたり1人の受託者に負担がかかりすぎるという懸念もあります。

財産管理以外はできない

受託者は後見人と違い、財産管理以外の意思決定はできません。認知症対策で家族信託を利用する場合でも身上監護はできませんので注意しましょう。

認知症になってからでは信託できない

家族信託は契約ですから、財産所有者が認知症を発症してからでは利用できません。元気なうちに財産をほかのだれかに託すことに抵抗がある方もいらっしゃるでしょう。

家族信託の流れ

家族信託の仕組みを利用するには、具体的に何が必要なのでしょうか。

また、相続時にはどのような流れになるのでしょうか。家族信託の仕組みと利用の流れをみていきます。

家族信託の仕組み

家族信託の大前提は財産を信託できる、信頼する家族(親族)が存在することです。

家族信託では、信託する財産を「信託財産」、財産を託したい人(財産所有者)を「委託者」、財産を託される人を「受託者」、信託財産の運用や処分による利益を得る人を「受益者」と呼びます。

| 信託財産 | 信託する財産 |

|---|---|

| 委託者 | 財産を委託する人 |

| 受託者 | 財産を管理・運用・処分する人 |

| 受益者 | 信託財産から生じた利益を得る人 |

家族信託では、委託者と受益者は同じことがほとんどです。

例えば、父(委託者)が息子(受託者)にマンション(信託財産)を託し、息子がマンションを賃貸などで運用して得た利益(家賃等)は、父(受託者)へ渡ります。

不動産などの名義は形式的に受託者に変更

信託財産に不動産などがある場合、不動産の実質的な所有者は受益者といえますが名義は形式的に受託者へ変更します。

委託者や受益者が死亡したとき

次に、相続が発生した際をみていきます。

受益者が持っている権利を受益権といいます。

委託者=受益者である父が死亡した際に特に取り決めがなければ、通常の相続財産と同じように相続人が受益権を相続します。

受益権を指定した人に移転する方法

受益権を特定の人に移転させたい場合には、信託契約上で定めます。また、受益権の移転は連続して指定できます。

例えば、父(受益者)が死亡した際には受益者を配偶者に変更、その後配偶者が死亡した際には娘が受益者になるというような契約内容にすることで、受益権を複数回に渡って指定した人に移転できるのです。

財産を指定した人に移転する方法

委託者が死亡した際に信託財産を指定した人に承継させたい場合は、信託契約の中で「帰属権利者」を定めます。

帰属権利者とは、信託契約が解除または終了した場合にその時点の残余財産が帰属する人、つまり残った信託財産を手にする人です。

「委託者の地位は相続により承継せず、委託者の地位は受益者の地位とともに移転する」というような内容を定めておくことで、指定した受益者に財産を移転することもできます。

受託者が死亡したとき

受託者が死亡した場合、その地位は相続されません。そのため、必要な際は受託者をあらたに決める必要があります。受託者を選ぶ際は、委託者と受益者の合意が必要です。

あらかじめ次の受託者を指定したい場合は、信託契約の中で定めておくことができます。

家族信託の活用具体例

家族信託の大まかな流れがわかったところで、具体的な活用例をみていきましょう。相続対策として活用されることが多い家族信託ですが、認知症対策や障がいを持つ家族のために利用することもあります。

2次相続対策(孫などへの相続)

近年、家族信託を利用した相続対策に注目が集まっています。遺言相続ではできない、2次相続対策ができるためです。

後妻の家族ではなく前妻との子へ承継させたい

- 今の配偶者(後妻)の生活のために家を遺したい

- 後妻が死亡した際には、自分の子(前妻との子)に家を承継させたい

遺言で指定できるのは、自分が死亡した際の相続に関してだけですので、後妻が死亡した際の財産承継について、自身の遺言では実現できません。

こうした家族構成の場合、死亡した後妻の家族に財産が承継され、結果として自身の家系から財産が流出してしまうリスクが発生します。

家族信託を利用することで、将来の相続分まで誰に承継させるかを決めておくことが可能です。

このケースでは「後妻」→「子」→「孫」などの順を定めておくことができます。

子のいない長男夫婦が死亡したら次男の子へ承継させたい

- 同居する長男夫婦に子がない

- 長男死亡→長男嫁死亡となった際に長男の嫁の親族へ家が渡ってしまうのを避けたい

このケースでも、家族信託を利用することで「長男」→「長男の嫁」→「長女の子(孫)など」の順に財産を移転させることが可能です。

認知症の妻の生活を保障しつつ財産の承継先を指定したい

- 認知症の妻のために財産を遺したい

- 遺した財産を適切に運用して役立ててほしい

配偶者に財産を遺したいが、認知症などで配偶者にその管理能力がない場合、子などの家族を受託者に、妻を受益者にできます。

妻が死亡した際には、受託者へ信託財産の受益権が移転するようにしておけば、今まで信託財産を運用・管理していてくれた子へスムーズに移転できます。

障がいを持つ子がいる場合の財産承継の道筋を指定

自身で意思決定が行えないような障がいを持つ子がいる場合、子へ財産を遺してもその後の管理・運用ができません。

また、知的障がいや精神障がいによって遺言が書けないこともあるでしょう。

このような場合にも、財産の運用・管理を他の家族に任せつつ、次の相続対策ができる家族信託は有効な手段です。

家族信託の活用は弁護士・司法書士など専門家に相談を

家族信託にはメリットが多くあります。目的を明確にし、税負担なども考慮した設計をすることで相続対策に生かせる可能性が高いでしょう。

弁護士・司法書士などの専門家へ相談し、適切な家族信託設計を行うことをおすすめします。

遺産相続に強く評判の良い弁護士事務所を探す

遺産相続この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

相続問題で悩みを抱えていませんか

- 相手がすでに弁護士に依頼している

- 遺産分割の話し合いがまとまらない

- 遺産を使い込まれているがどうすれば?