民事信託とは?家族信託との違い、活用事例とデメリット

民事信託は、家族などに財産を信託する仕組みで、遺言よりも柔軟な財産移転を可能にします。

認知症発症後の財産の運用を子に任せたいケースや、不動産の共有リスクに対しても有効です。

今回の記事では民事信託のメリット・デメリット、活用事例を解説します。

民事信託とは

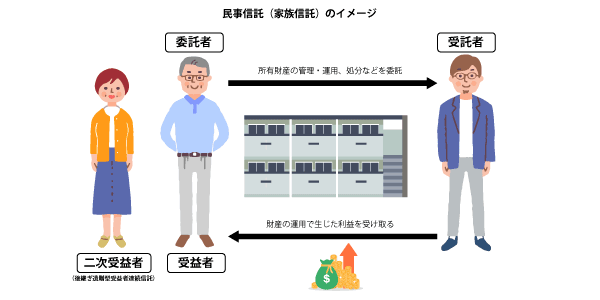

民事信託とは、所有する財産の管理や運用、処分を家族などに任せるための仕組みです。

財産の管理や運用の権利を他の人(受託者)へ移転でき、運用から生じた利益を受け取る人(受益者)を指定できます。

| 委託者 | 財産を所有していて、委託する人 |

|---|---|

| 受託者 | 財産を託されて管理・運用・処分する人 |

| 受益者 | 財産から得られる利益を受け取る人 |

民事信託と家族信託、商事信託の違い

信託契約には民事信託と商事信託の2種類があります。

また、家族信託という言葉を耳にすることもあるでしょう。

ここでは、各信託契約の違いについてみていきます。

商事信託とは

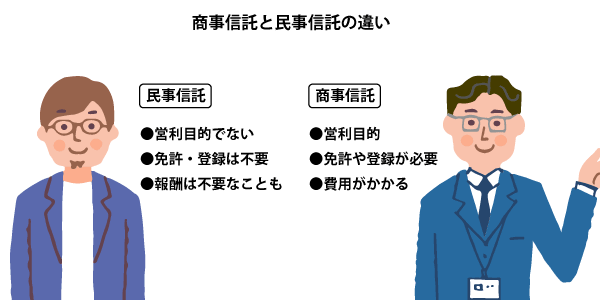

商事信託とは、信託銀行や信託会社が営利目的で受託するものです。

民事信託との違いは「受託者」の条件と報酬の有無

財産を委託するという意味では、商事信託も民事信託と同じですが、商事信託の受託者は誰でもなれるものではありません。

商事信託の受託者には、免許や登録の必要があり、受託することによる報酬も発生します。

| 目的 | 受託者の免許 | 信託費用 | |

|---|---|---|---|

| 商事信託 | 営利目的 | 免許や登録が必要 | 費用がかかる |

| 民事信託 | 営利目的でない | 不要 | 報酬は不要なことも |

一方、民事信託では、家族などの信頼できる人に財産を委託するものです。

営利目的ではないため、受託に関して報酬が不要なことも少なくありません。

家族信託は民事信託の一形態

家族信託とは、民事信託の中でも家族や親族の間で委託・受託するものを指す呼び方です。

高齢のため、所有している財産の管理を家族に任せたい場合などに利用できます。

こちらも読まれています家族信託とは?メリット、デメリットと手続きの流れをわかりやすく解説 財産の管理や処分を委託する方法として、家族信託があります。家族信託では、信頼できる家族や親族に財産を託し、管理・運用・処...この記事を読む

民事信託のメリット

民事信託が注目されている背景として生前贈与や遺言、成年後見制度で対処できないニーズに対応できるという点があげられます。

また、リスク回避などのメリットもあります。

生前も財産管理を任せられ、積極的な運用が可能

相続前のリスクに対処しづらい相続

相続では、相続発生後に財産の所有権が相続人にうつります。

相続発生前のタイミングで被相続人が認知症となり財産の管理・維持を自ら行えなくなった場合、たとえば財産をめぐる損失やトラブルに巻き込まれたとしても、そうしたリスクには対応することはできません。

問題が起きたとしても、自分の財産ではないため、相続人の立場として対処できる範囲はごく限定的です。

財産の積極運用・節税に向かない成年後見

また、成年後見制度では、財産の管理は財産を持つ本人のために行うもので、積極的な運用や、節税のための生前贈与などは実現できません。

成年後見人はその職務として、被後見人の財産をなるべく維持・保存できるよう対応するため、その財産を使用する(減少させる)取り組みは基本的に認めません。

こちらも読まれています成年後見人とは?その職務と制度の仕組み、必要なケース、デメリットも解説 契約を結んだり財産の管理をしたりといった行為は、基本的には本人の自己責任で行わなければなりませんが、認知症や障害等により...この記事を読む

生前の財産管理・運用を行いやすい民事信託

これに対して、民事信託は委託者の生存中も受託者が財産を管理できます。

委託者の判断能力が低下した場合でも、受託者が積極的な運用を行うことや、必要であれば処分することも可能です。

民事信託では、こうした財産の運用や処分も、委託者の財産維持・増進を目的とした取り組みとして認められます。

委託者の死亡後の財産のゆくえまで指定できる

遺言では、財産を誰に遺すか指定はできますが、その先の相続についてまでは決定できませんし、使い道についても決められません。

一方、民事信託では、次の相続が発生した際に誰が財産を承継していくのか、どのような目的で、どのように渡していくかなど、細かな指定ができます。

| 誰に何を遺すか | 相続財産の使い道 | 二次相続発生時の相続人 | |

|---|---|---|---|

| 遺言 | 指定できる | 指定できない | 指定できない |

| 民事信託 | 指定できる | 指定できる | 二次受益者を指定できる(後継ぎ遺贈型受益者連続信託) |

遺言ではできなかった事業承継についても、民事信託を利用することで委託者の希望を叶えることができます。

また、認知症や障害のある家族に財産を残し、将来の生活の保障を提供することも実現可能です。

不動産や株式を複数人で共有することのリスクを回避

不動産を複数人の相続人で共有して相続すると、その後の管理や処分方法について意見が割れることもあり、有効な活用や処分ができなくなってしまうリスクがあります。

民事信託では

- 財産の管理や運用をする権利

- 利益を受け取る権利

を分けて設定することも可能です。

これにより管理処分するのは一人だが、全員が利益を受け取るといった方法をとることも可能です。

委託者・受託者が倒産や破産しても影響を受けない

信託の機能に、倒産隔離機能というものがあります。

委託者は信託財産の名義人ではなく、信託財産は受託者の相続財産でもありません。

また、受託者への債権者による強制執行は禁じられています。

そのため、委託者・受託者が倒産や破産しても信託された財産は影響を受けません。

ただし、倒産や破産があれば、信託による利益を受け取る受益者は当然影響を受けます。

委託者と受益者が同じ場合は、すなわち委託者も影響を受けるということになるため、注意が必要です。

民事信託が活きるケース

民事信託は、目的に合わせて契約内容を自由に決めることができ、さまざまなニーズに適合します。

実際に民事信託が役立つケースについてみていきましょう。

認知症に備えた生前の相続対策

高齢になると認知症リスクが高まります。

判断能力が不十分な状態で財産の管理をするのは難しいものです。

せっかくの資産を運用できず、また、高齢者を狙った詐欺などの犯罪に巻き込まれるリスクや、相続トラブル等のリスクも増していきます。

不動産の管理を子に任せる

こうした認知症リスクへの対処として、例えば長男を受託者として、不動産の運用や管理を任せることが考えられます。

不動産の運用・管理・処分は長男が引き受け、不動産から得られる賃貸収入は引き続き受益者となった本人が受け取ることが可能です。

受益者である本人死亡後(相続発生後)は、長男が不動産を受け継ぐこともできます。

預貯金を子に信託

認知症になると預貯金の引き出しも困難になります。

例えば長女に預貯金などの財産を信託しておけば、口座の運用を管理してもらうことで、必要が生じた場合の預金の引き出しや口座解約がスムーズに行えます。

空き家となる実家の管理・売却処分

相続発生後に空き家となってしまう家が多くあります。

複数人の子が相続すると、その処分方法や活用方法を話し合いで決めることになり、揉めることも予想されます。

民事信託を利用すれば、子に実家の管理などを任せつつ、委託者本人はそのまま家に住み続けることができます。

また、相続発生後も子が受託者として単独で管理・処分できますから、売却などの手続きがスムーズにできます。

こちらも読まれています相続した親の家の解体~費用相場と売却を含めた相続手続きの流れ 相続した家の解体を考える場合、気になるのが解体費用と手続きの進め方です。 ここでは、相続した家を解体する際の費用相場と...この記事を読む

日本の高齢化に有効な民事信託

成年後見制度の場合、被相続人が住まなくなった自宅を売却するにも、家庭裁判所の許可が必要となります。

第三者に賃貸物件として貸し出すなど積極的な活用も難しく、売却や活用できるようになるには、被相続人が亡くなり、相続を待つしかありません。

超高齢化社会となった我が国では、判断能力が低下した状態で何十年も過ごすケースもあります。

自宅を子へ民事信託していれば、受託者として自宅の売却・賃貸へ出すなど活用し、入ってきた収入を老人ホーム入居の費用に充てることもできます。

老後の財産管理を考える上でも民事信託は有効な手段であり、今後さらなる普及・活用が見込まれます。

子どものいない夫婦が財産の承継先を指定したい場合

子のいない夫婦のケースをみていきます。

夫が先に死亡した場合、相続人に妻と夫の弟がいたとしても、妻の生活のため、すべての財産を妻が相続することはめずらしくありません。

しかしその後、妻が死亡したときに相続財産が残っていれば、妻の家族が相続することになります。

夫の家に代々受け継がれてきた土地などは、妻の死亡後に夫側の親族に家を相続させたいケースも考えられますが、妻がいったん相続したものは夫の家側には戻せません。

民事信託で財産を夫の家系に承継できる

民事信託を利用した場合、例えば夫の甥を受託者にして、受益者を夫に、夫の死亡後は妻を受益者にすることができます。

最終的に妻が死亡したあとは信託を終了させ、甥が財産の帰属先とさせることで、不動産を夫の家系に承継できます。

事業承継(跡継ぎ遺贈型受益者連続信託)

後継ぎ遺贈型受益者連続信託とは、受益者が死亡した際に次の受益者に誰がなるかをあらかじめ決めておく信託のことを指します。

この信託を利用すると、財産を妻に承継させ、妻の死亡後は弟の息子(甥)へ承継させるなど、次の次の承継先まで指定することが可能です。

事業承継への活用も可能

後継ぎ遺贈型受益者連続信託は財産だけでなく、事業承継への活用が可能です。

事業資産を妻~甥と承継先を指定しておくことで、将来にわたって事業を継続していきやすい資産運用を実現することができます。

こちらも読まれています遺贈と贈与の違いとは?メリット・デメリットについて解説 お世話になったこの人に財産を与えたい、あの人にはこの財産を受け取ってほしい、という希望を叶える方法として「遺贈」と「死因...この記事を読む

障がいのある子どもの生活を支えるケース

障がいのある子の生活保障のために民事信託を利用するケースもあります。

障がいのある子を受益者とし、その他の子(障がいのある子の兄弟)を受託者とする信託財産を設定することで、財産の管理・運用をしつつ、障がいのある子の生活保障を可能にします。

障がいのある子の死亡後に、受託者である兄弟へ財産を帰属させることもできます。

民事信託のデメリット

今後も利用が増えていくと思われる民事信託ですが、デメリットもあります。

成年後見など他の制度の利用も考慮し、メリットとデメリットを比較して慎重に検討することが重要です。

- 税金対策にならない

- 財産の管理以外は委託できない

- 遺留分侵害額請求される場合がある

- 契約内容が複雑になりがち

- 信頼できる受託者が必要

税金対策にならない

民事信託された財産は受託者による積極的な運用が可能ですが、もしも運用によって赤字がでても、他の所得との損益通算ができません。

また、不動産などの信託財産から収益が発生した場合は受益者に課税されますので、税務署に「信託の計算書」を提出しなければなりません。

ただし信託財産から生じる収益が少額(年間3万円に満たない)の場合は届け出不要です。

財産の管理以外は委託できない

民事信託は財産を対象とした契約ですので、老人ホームへの入居など、身上看護に関する権限は指定できません。

そのため、認知症対策で身上看護が必要な場合は成年後見を検討します。

また、民事信託は判断能力が著しく低下してしまってからでは契約できませんので、注意しましょう。

こちらも読まれています成年後見人とは?その職務と制度の仕組み、必要なケース、デメリットも解説 契約を結んだり財産の管理をしたりといった行為は、基本的には本人の自己責任で行わなければなりませんが、認知症や障害等により...この記事を読む

遺留分侵害額請求される場合がある

相続が発生した場合、子や妻などの相続人は遺留分といって最低限の取り分を保証されます。

民事信託で取得した受益権も、遺留分を侵害できません。

もしも遺留分を侵害した場合は、遺留分侵害額請求される可能性があります。

契約内容が複雑になりがち

民事信託は自由で柔軟な財産管理ができる反面、その契約内容は複雑になりがちです。

確実に意思を示すためにも内容に不備がないか、専門家へ相談するとよいでしょう。

信頼できる受託者が必要

民事信託では、家族などに信頼できる人がいて、受託者になってもらうことが必要です。

相続発生後に揉めないためにも、他の家族ともよく話し合い、理解を得る必要があります。

成年後見と併用したり、信託監督人を設定したりということもできます。

民事信託を利用する3つの方法

民事信託では目的に応じてさまざまな契約内容を設定できますが、大きく分けると次の3つの方法があります。

信託契約

信託契約を結ぶ際は、受託者、受益者、信託に供する財産の範囲やその目的などを決めます。

遺留分の問題や成年後見との関連、信託監督人が必要かなど、家族間で十分な話し合いをしておくことをおすすめします。

具体的な内容については、弁護士などの専門家へ相談したほうがよいでしょう。

遺言を用いた信託契約

遺言による信託では、委託者が死亡したときに信託開始となり、受益者が受益権を得ます。

委託者の生存中はまだ信託が開始されていないため、委託者が財産を自由に使えます。

遺言と同様の効果がありますが、複雑な相続手続きが不要なためスムーズに財産を受け取ることができます。

信託銀行などが提供しているサービスに遺言代用信託というものがあります。

相続発生後に速やかに預金を引き出せるので安心ですが、委託には手数料がかかります。

年金のように一定額を定期的に受け取るような設定もできます。

自己信託

自己信託は、委託者本人が受託者となり、自分以外の人を受益者として設定する信託です。

「信託宣言」とも呼ばれ、公正証書を作成する方法が一般的です。

家族などを受益者として委託者(受託者)自身が財産を運用、管理、処分します。

認知症の妻を受益者とするケースなどが考えられます。

自己信託では財産から収入を得る人が所有者(委託者)から受益者へ移転していますので、贈与税の課税対象になります。

課税されるのは受益者です。

まとめ

高齢化によりニーズの高まっている民事信託ですが、実際に契約を締結する際には、家族間での十分な話し合いと、専門家のフォローが不可欠です。

老後の不安解消、スムーズな事業承継などのために民事信託を検討している方は、弁護士へ一度相談することをおすすめします。

遺産相続に強く評判の良い弁護士事務所を探す

遺産相続この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

相続問題で悩みを抱えていませんか

- 相手がすでに弁護士に依頼している

- 遺産分割の話し合いがまとまらない

- 遺産を使い込まれているがどうすれば?