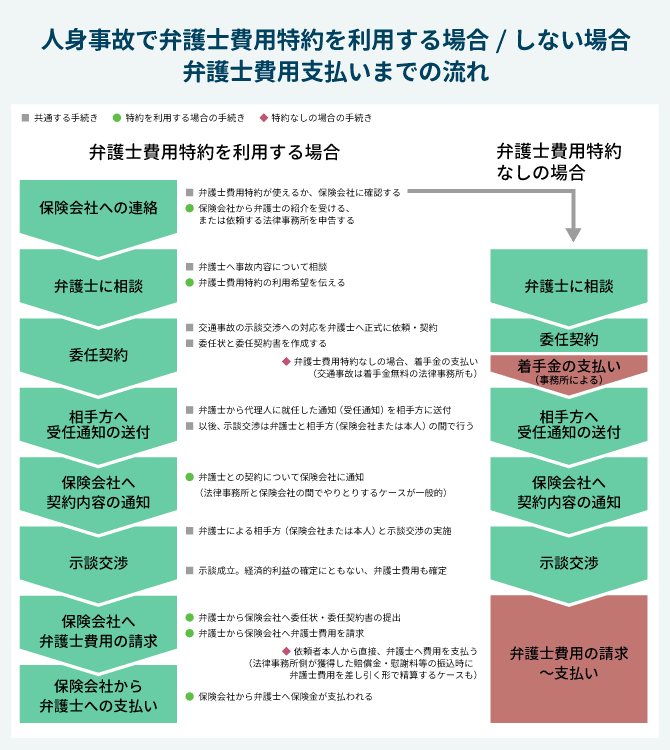

仕事中や通勤中の事故で労災保険を使う場合、細かい状況の把握や証拠を!

- 監修記事

-

佐藤 學(元裁判官、元公証人、元法科大学院教授)

社用車やマイカーを仕事で使用する方は多いと思います。慎重に運転していても、自分に過失がなくても、交通事故に遭ってしまうことがあります。

通勤中はもちろんのこと、もし大事な商談・打ち合わせなどで急いでいるとしたら、平静ではきっといられないでしょう。起こって欲しくない仕事中や通勤中の交通事故ですが、事故対応から労災保険と健康保険の違いなどを事前に知っていれば、スムーズに事故対応することができることでしょう。

なお、自賠責保険の支払基準が改正され、2020(令和2)年4月1日以降に発生した事故については、新基準が適用されます(下記の支払基準は新基準によっています)。

注目!

企業様からのお問い合わせも歓迎しております

当サイトを見ても疑問が解決しない、状況が異なるので判断が難しいと感じたら弁護士に相談することをおすすめします。

初回相談無料の弁護士も数多く掲載しておりますし、どの弁護士もいきなり料金が発生するということはありません。まずはお気軽にご相談ください。

目次[非表示]

もしも、仕事中や通勤中に交通事故を起こってしまったら

仕事や通勤で車を運転中、今日は事故に遭うかもと考えている人は誰一人いないでしょう。考えたくないことですが、仕事中や通勤中に交通事故に遭えば、まずは加害者・被害者の両者は運転を停止して、相手の負傷状況、車の破損などを確認する必要があります。

仕事や通勤で車を運転中、今日は事故に遭うかもと考えている人は誰一人いないでしょう。考えたくないことですが、仕事中や通勤中に交通事故に遭えば、まずは加害者・被害者の両者は運転を停止して、相手の負傷状況、車の破損などを確認する必要があります。

大抵は車をぶつけた方が加害者になるケースが多いものですが、まずは状況の確認が必要になります。なぜなら、交通事故の場合、どちらがどの程度悪かったかという点が必ず焦点となるためです。仕事中や通勤中の事故は、経理や総務担当者に事故状況を報告することになるでしょう。

その後、保険会社とのやりとりが行われます。保険会社の担当者が事故状況を詳しく聞いていきます。

事故直後は、警察が来るまで、できるだけそのままで

万が一、仕事中や通勤中に交通事故が発生した場合、事故車はそのまま道路上に停めておいてください。

もしも、車をそのまま停めておくと、他の車の通行を妨げたり、危険になるような時は、双方の車を安全な場所に移動する前に、お互いの停車位置や事故の時の状況をケータイやスマホで撮影するなどして、事故直後の状況が分かるようにしておきましょう。

事実関係をはっきりさせておけば、事故後の対応がスムーズに進みます。

事故が起きたら、運転者(加害者)が警察に届出

交通事故が起きた場合、加害者であれ、被害者であれ、警察への届出(通常は110番通報。法律上は「報告」)は運転者の義務となっています(道路交通法72条1項参照)。一般的には、報告義務違反が罪に問われる加害者が届出を行うことになりますが、加害者が重傷の場合は、被害者が連絡することになるでしょう。

人身事故の届出が警察にされていれば、保険金の請求手続きをするときに必要な「交通事故証明書」を発行してもらえます。

仕事中や通勤中の交通事故の場合も、上記同様に警察に届け出て、事故状況を把握してもらいます。

仕事中や通勤中の交通事故に使える労災保険とは?

労災保険(労働者災害補償保険)とは、労働者災害補償保険法(以下「労災保険法」といいます)に基づく制度で、労働者が、業務上や通勤によって、負傷したり、障害を負ったり、疾病にかかったり、又は死亡した場合に、当該労働者やその遺族に支払われる保険のことです。労災保険法は、業務上による場合を「業務災害」、通勤による場合を「通勤災害」と区別しています。

労災保険は事業主が保険料を負担している

労災保険(労働者災害補償保険)は、従業員を1人でも雇用している事業所は加入する義務があるものです。

労働基準法による労働者であれば、アルバイト、パート、日雇い労働者でも適用され、基本的には労災保険の請求手続きは従業員が勤務する会社と保険会社で話が進められるので、従業員は手続きを行う必要がありません。

労災保険を使った方が有利な補償が受けられる

仕事中や通勤中の事故で負傷した場合には、所轄労働基準監督署に第三者行為災害届を提出すれば、病院の治療に労災保険を使用することができます。

病院での治療の場合、健康保険の治療費は3割の個人負担ですが、労災保険では個人負担は一切ありません。

また病院の治療以外にも色々とメリットがあるので、仕事中や通勤中の人身事故の場合は「労災の申請」をおすすめします。

こちらも読まれています交通事故で労災保険を使う場合の注意点とは 業務上とは仕事中や通勤中を示す。基本的には自賠責保険を使った方が有利な補償を受けることができるのだが、労災保険を優先させ...この記事を読む

労災保険の使用を躊躇することがある?

しかし、業務上で交通事故に遭ってしまった場合でも自賠責保険(自動車損害賠償責任保険)の利用が推奨されると思い込まれていることもあり、労災保険の使用を躊躇することが多いようです。

交通事故で労災保険の利用を躊躇するよくある理由

- 会社の労災保険を使うと保険料が上がって迷惑をかけるのではないか

- 自分が起こした交通事故で、労災保険を使うことで勤務先に迷惑がかかる

- パートやアルバイトは、労災保険は使えないと思い込んでいる

- 軽い怪我や自損事故なので遠慮して

以上のような考えで労災保険を使わないことは、非常に損をする場合があります。

遠慮する、というのは論外としても、1人の従業員に労災保険を利用しても保険料が上がることはないですし、労災保険申請の手続きは会社が当然行うべき仕事です。

実際には、労災保険を使用するか否かは、被害者が自由に選択する権利があります。

労災保険の方が有利な賠償を得られる可能性があるケースも多いので、きちんと知識を付けて選んだ方が良いでしょう。

労災保険はパートやアルバイトでも申請可能

パートやアルバイトでも申請可能ですし、軽い事故だからと言って申請しないでいると、ますます社内に労災保険の利用はできないという誤解が生まれてしまいます。

当然、自分の権利を主張し、労災保険を使った方が有利な場合は、遠慮せずに使用することをおすすめします。

交通事故で労災保険が使えるケース・使えないケース

業務上の交通事故における労災保険の使用は、業務と事故の因果関係があるかどうかで判断されます。

労災が認められるには、以下の条件を満たす必要があります。

業務上の交通事故が労災と認められる条件

- 労働契約に基づいて、雇用主の支配下にある状態

- 労働契約に予定されていた業務を実行している時

- 災害発生の時間が明確であること

- 業務上で負傷した、又は疾病(病気)にかかったこと

仕事中や通勤中の交通事故は、労災保険が使える

仕事中は当然業務上とされますが、通勤中は業務上とされるか否かはともかく、その際に遭ってしまった交通事故の損害については、労災保険の使用が認められます。なお、通勤中の場合、例えば、特命による早出や緊急事態による特別出勤の場合は、住居を出たときから業務が開始されたものとみなされ、また、会社が提供する送迎バス乗車中の事故も業務の性質を有するものとされ、その結果、通勤災害ではなく、業務災害として扱われることとなります。

仕事中や通勤中に交通事故に遭った場合は、紛れもなく、それぞれ業務災害や通勤災害ですので、労災保険を使う必要がある場合は、しっかりと申請しましょう。

労災保険が適用にならないケースも

「通勤中(出勤・帰宅)の交通事故」で労災保険が認められるには、事故の場所や時間が基準になります。

労災保険の基準として、通勤とは、労働者が就業に関し、

- 住居と就業の場所との間の往復

- 厚生労働省令で定める就業の場所から他の就業の場所への移動

- 上記①に掲げる往復に先行し、又は後続する住居間の移動(厚生労働省令で定める要件に該当するものに限る)

を、合理的な経路及び方法により行うことをいい、業務の性質を有するものを除くものとされています。

- 通勤途中で寄り道をしていた時

- プライベートな用事をした時

などの交通事故は労災とは認められません。

労災であるかどうかは、しばしば紛糾する

例えば、気温の高い日に屋外で作業をしていて、近所のコンビニまで水を買いに行き、その帰りに転倒して怪我をした場合は、水分補給は必要行為であるため、業務上の災害として認められます。

また、休憩時間中に社員食堂に行こうとして階段で足を滑らせて怪我をした場合も、業務上の災害として認められます。

しかし、休憩時間中に会社の外へ食事に行った時に怪我をした場合は、私的行為と見なされます。業務外という判断がされてしまい、労災は認められません。

以上の例は、必ずそういう判断が行われるということではありません。

社員食堂がないという理由で会社が認めている飲食店に行く場合には、労災が認められる可能性もあります。

労災保険を適用できるか会社の担当者とよく相談することが大事です。

会社に相談して労災が認めてもらえない場合は、弁護士などの専門家に相談してみることをおすすめします。

労災保険の使用を嫌がる企業もある

世の中には、通勤中の交通事故をはじめ、仕事中に起きた事故でも、労災保険の適用を渋る会社もあるようです。労災保険を適用してしまうと、企業が支払っている労災保険の負担料が前年よりも上がるからです。そのため労災保険を渋る企業が出てくるのです。

また、会社の安全管理を指摘されることを嫌がって、労災保険の使用を素直に認めない会社や、一部の運送関係の会社、製造業で労災発生ゼロ日数にこだわっている会社などでは、素直に労災保険の使用を認めない場合もあるようです。

ですが、仕事中の怪我は労災を申請しないと、労災隠しとなり企業が罰せられます。ぜひ覚えておいてください。

会社が労災保険に加入していない場合

労災保険の加入は会社の義務であるのに、従業員を加入させていなかったり、保険料を滞納したりしている会社があります。

業務上で交通事故に遭い、労災保険の使用を諦めてしまうということも聞かれますが、その際には労災保険の「事故後適用」を申し立てることで利用が可能となります。

ただし、被害者が「事故後適用」によって労災保険の使用を行った場合、当然会社には国からの保険金徴収が行われることになります。

しかし大きな交通事故で、なおかつ自賠責保険よりも明らかに労災保険を使用した方が良いケースもあります。会社の姿勢を正す意味でも行動を起こすことを考えてみてはいかがでしょうか。

「自賠責保険」と「労災保険」の優先順位とは

仕事中や通勤中の交通事故の場合、「自賠責保険」と「労災保険」の2つがありますが、どちらを優先すべきか悩む人が多くいます。

自賠責保険は交通事故による損害を補償するもので、管轄官庁は国土交通省になります。一方、労災保険は厚生労働省が管轄する、業務や通勤で負った損害を補償する保険です。

管轄官庁は違いますが、保険金は国から出されることになります。

なお、自賠責保険と労災保険の両方を利用できる場合、行政通達は原則として「自賠責保険の支払いを先行させること」とされています。

具体的には、

- 原則として自賠責保険の支払いを先に行う。

- 被災労働者が労災保険の給付を希望した場合には、労災保険の給付を先に行う。

このような取扱い、すなわち自賠責保険先行の原則が関係機関の協議の結果、確認されています。(「自動車損害賠償責任保険と労災保険との支払事務の調整について」昭和41年12月16日基発第1305号)

しかし、強制力はなく、被害者は労災保険給付を先行して受領することもできます。

自賠責と労災どちらを選ぶかは自由に決められる

業務上の交通事故でも、自賠責保険を使用した場合は、労災保険は基本的に使えません。この2つの損害補償を同時に受け取ると、保険の二重取りになってしまうからです。

上記のように、自賠責保険先行の原則がありますが、強制力はありませんので、自賠責保険と労災保険のどちらを使うかを個人が自由に決めることができます。

こちらも読まれています自賠責保険とは?~成り立ちと補償内容を解説 自賠責保険は法令によって保険金の限度額が定められているため、どの保険会社で加入しても同じである。最低限の補償は行われるが...この記事を読む

労災保険申請した方が良いケース

一般的には下記のようなケースでは、労災保険申請の方が良いとされています。

- 自分の過失割合が大きい場合(労災保険は過失相殺されない)

- 過失割合などで相手と揉めている場合(労災保険は示談が成立していなくても支給される)

- 事故相手の自動車の所有者が運行供用責任を認めない場合(自賠責保険の請求が困難)

- 相手が無保険、あるいは自賠責保険のみに加入している場合(労災の治療費支給には上限がない)

交通事故の内容や、加害者との示談交渉の進展具合によって、適切な判断を行いましょう。

自賠責保険と労災保険は補償範囲が違う

自賠責保険と労災保険を選ぶ上では、両者の補償の範囲、違いをよく把握しておくことが重要です。

治療費・慰謝料コミコミの上限額がある自賠責保険

もしも、加害者が自賠責保険しか加入していない場合、自賠責保険は、

- 傷害による損害については120万円

- 後遺障害による損害については4,000万円(常時介護を要する場合)・3,000万円(それ以外の場合)

- 死亡による損害については3,000万円

という限度額があります。

傷害による損害には、治療費だけではなく、看護料や諸雑費、通院交通費等、文書料、休業損害、慰謝料、後遺障害の損害には、逸失利益及び慰謝料等、死亡による損害には、葬儀費、逸失利益、被害者及び遺族の慰謝料も含まれています。

また、自賠責保険を使用した場合は、自由診療扱いとなります。

自由診療の場合、治療費は病院が自由に診療報酬単価を決めることができます。

診療報酬の単価は、自由診療で1点につき20~30円程度、労災保険の保険診療で1点につき12円と定められています。追って請求できる一時的な支払いとはいえ、自賠責保険を選んだ場合の方が、治療費は高額になりがちです。

労災保険なら休業損害補償が手厚く、治療費は一切なし!

労災保険の場合、休業損害に該当するものとして、休業(補償)給付が支給されます。労災保険では、休業期間中、賃金を受けない4日目から、休業1日につき、平均賃金の60%を支給されます。併せて、休業特別支給金が、休業1日につき、平均賃金の20%を支給されます。休業(補償)給付については、休業損害・後遺障害逸失利益の費目の中で賠償額から控除(損益相殺)されますが、休業特別支給金については控除されません。

労災保険を使った場合、例えば、被害者に過失がなければ、休業(補償)給付から60%の額、加害者から40%の額、休業特別支給金から20%の額を受け取ることで、休業損害額と比較すると120%の額を獲得することができます。なお、休業損害は、休業1日目から、休業1日につき、原則として6,100円、これ以上の収入減の立証で1万9,000円を限度として、その実額が支払われます。

また、労災保険で大きいのが、治療費が一切かからない点です。

労災保険では、怪我の治療費に相当するものとして、療養(補償)給付が支給されます。これは、労災病院や労災保険指定医療機関において無料で治療を受けることができます。

また、指定医療機関以外の病院で治療を受けた場合でも、一時的に治療費を負担して、後で請求することで負担した治療費全額を支給してもらえます。

健康保険も上手に使おう!

会社から労災保険の使用の許可が下りなかった場合も考えておきましょう。

その場合は、一般的な事故と同じ扱いになります。

軽傷なら自由診療で問題なし

軽い怪我で後遺症も残らないケースの場合、自由診療でも構いません。

支払い金額が数十万円程度なら加害者側も支払いやすく、自賠責保険の限度額120 万円内で治療費や慰謝料、休業損害、交通費などの経費を十分にまかなえるからです。

治療が長引く場合は問題が発生することも

半年以上通院しても怪我の状態や症状が改善されない場合は、いつまでも自由診療とはいかなくなります。

加害者が自由診療の治療費を全額支払ってくれていても、治療が長引いてくると支払いを拒むこともあります。

理由の一つとして、完治しているのに無駄に治療を続けていると加害者側は考えてしまうからです。

もし自賠責保険を先に使用し、通院治療が長引いた場合には、この限度額に達してしまうことも考えられます。

加害者が任意保険に加入していれば問題はないのですが、未加入の場合は、先に労災保険を使用して、治療費を抑える方が良いでしょう。

加害者の加入保険を把握すべし

交通事故の被害者は、健康保険を使えないと誤解し、自由診療で治療している人もいます。

しかし被害者となった場合、自由診療よりも健康保険を使った方が良いケースもあります。

加害者が任意保険に入っていない場合は健康保険の使用を

車・バイクに乗る人は、誰もが自賠責保険に加入しています。

自賠責保険の傷害による損害の限度額は120万円ですが、もし、加害者が自賠責保険だけの場合、治療費が120万円を超えた場合は被害者自身で負担することもあります。

最初からあるいは支払いが困難になりそうな段階で健康保険を選択するべきです。病院側が自由診療から健康保険に切り替えを拒むことはまずないでしょう。

もし加害者が任意保険に入っていない場合、被害者が健康保険を使用していれば、その治療費は大体この半分以下になります。

健康保険なら高額医療費は免除される

もしも健康保険で認められない治療が必要な場合は、その部分のみ自由診療にすれば良いでしょう。さらに健康保険には「高額療養費の支払い」という制度があり、病院に支払った診療・治療費が一定額を超えると、超えた分の金額が戻ってきます。健康保険は被害者にメリットいっぱいの制度です。

健康保険を使用する手続きは簡単

交通事故に健康保険を使用する手続きは難しくありません。

以下の書類を健康保険組合等に提出するだけです。

- 交通事故証明書

- 第三者の行為による傷病届(健康保険組合等で用意)

- 事故発生状況報告書

- 念書

- 示談書の写し(示談を行った場合)

この手続きを行っていれば、交通事故以外の怪我や病気で病院にかかっていると同様の扱いになります。

なお、治療中に示談が成立した場合には、内容によっては示談成立以降の治療を健康保険で受けることができなくなることがあります。

治療費が自己負担となるリスクがあるため、治療が正式に完了するまで、安易な示談は行わないほうが得策です。

こちらも読まれています【完全ガイド】交通事故の治療 | 病院選び・通院・治療費の流れと注意点 交通事故に遭った際の治療は、単に体の回復のためだけではなく、慰謝料や損害賠償の請求に直結する重要な手続きでもあります。事...この記事を読む

自賠責保険でも休業損害の請求が可能

自賠責保険の損害賠償金と、労災保険の給付金は、二重取りはできません。「同一の事由の関係にある損害の限度で控除(損益相殺)される」という費目拘束があり、自賠責保険の休業損害と労災保険の休業(補償)給付は、「同一の事由の関係」にあります。

自賠責保険でも休業損害(交通事故によって怪我をし、仕事を休んだため得られなかった賃金や収入のこと)を請求することはできますが、労災保険の利用との関係では、双方にメリット・デメリットがありますので、弁護士などの専門家に相談されるのが望ましいと言えます。

休業損害の条件

- 自賠責基準では原則、1日につき6,100円

- 立証資料等により1日につき6,100円を超えることが明らかな場合は、自動車損害賠償保障法施行令第3条の2で定められている金額を請求できます。1日につき1万9,000円を限度として、その実額が支払われます。

- 休業損害の対象となる日数は、実休業日数を基準とし、被害者の傷害の状況などを判断し、治療期間の範囲内で認められます。

- 加害者が、自賠責保険にしか加入していない場合には、この自賠責基準により算定されてしまいます。ちなみに、自賠責基準とは「自動車損害賠償法」に基づく自賠責保険の支払基準のことです。

自賠責保険においては、休業による何らかの減収があったという事実さえ認められれば、それが少額であった場合も含め、日額6,100円が認められます。

しかし、自賠責保険では、傷害による損害につき1人当たり120万円までしか、保険の支払いが認められておりません。

加害者が任意保険に加入していれば、120万円を超えた部分は任意保険会社からの支払いを受けられます。

支払金額は各保険会社によって定められていますが、保険会社が提示した基準に従う必要はありません。

弁護士に相談することで、1000万円を超える休業損害が認められたケースもあります。

仕事中や通勤中の交通事故は事故状況の細かな把握が大事

責任問題や労災認定、会社とのやりとり等、事故時の状況は後々までついて回ります

仕事中や通勤中に起こった交通事故は、被害者にも、加害者にも責任問題が後々までついて回ります。事故状況を細かに覚えておいてください。

事故状況を細かに把握する上では、ドライブレコーダーで運転中の映像を記録しておくのも有効です。運送用のトラック(緑ナンバー)にはかなりの確率で設置されています。

事故状況を細かに把握する上では、ドライブレコーダーで運転中の映像を記録しておくのも有効です。運送用のトラック(緑ナンバー)にはかなりの確率で設置されています。

当事者は事故の状況を、会社の経理や総務担当者などに細かく報告することになります。そのためまずは事故の事実関係をはっきりとさせておくことが重要です。

仕事中や通勤中の事故であれば、労災保険が適用になります。労災保険は休業補償内容が手厚いので、安心して治療に専念できます。

労災保険が適用になるか会社側と相談すると良いでしょう。

こちらも読まれていますドライブレコーダーは交通事故の証拠になる~警察への提出義務と拒否できる場合 交通事故にあったとき、ドライブレコーダーの映像は過失割合や事故状況を裏づける有力な証拠になります。ここでは、ドラレコ映像...この記事を読む

交通事故に強い【おすすめ】の弁護士に相談

交通事故一人で悩まずご相談を

- 保険会社の慰謝料提示額に納得がいかない

- 交通事故を起こした相手や保険会社とのやりとりに疲れた

- 交通事故が原因のケガ治療を相談したい